基本の話by前田昌孝(第36回、資産運用立国のカギ握るのは)

公開日:

:

初級, 無料記事 マーケットエッセンシャル, 前田昌孝, 基本の話

政府が資産運用立国の構築に向けて旗を振っています。2024年1~9月には少額投資非課税制度(NISA)の口座を通じて、13兆8000億円もの個人マネーが証券市場に入ってきました。しかし、資産運用ビジネスの関係者の表情はさえません。外国株を組み入れる低コストのインデックス型投資信託ばかりが買われて、国内の運用ビジネスは蚊帳の外に置かれているからです。

資産運用立国は2023年6月に閣議決定された骨太の方針2023に盛り込まれた概念です。預貯金に眠る家計の資産を証券投資に振り向け、家計の資産形成に結び付けるとともに、企業価値の向上を通じて日本経済の活性化に結び付けようというのです。

なぜ政府がこんな問題意識を持つに至ったか、背景は定かではありませんが、もともと当局は日本で「貯蓄から投資へ」の資金移動が進まないのは、証券業や資産運用業の能力が低いからだと考えている節があります。今回の施策でも「資産運用業等の抜本的な改革」を重点項目に掲げ、海外の優秀な運用のプロを国内に招き入れようと、躍起になっています。

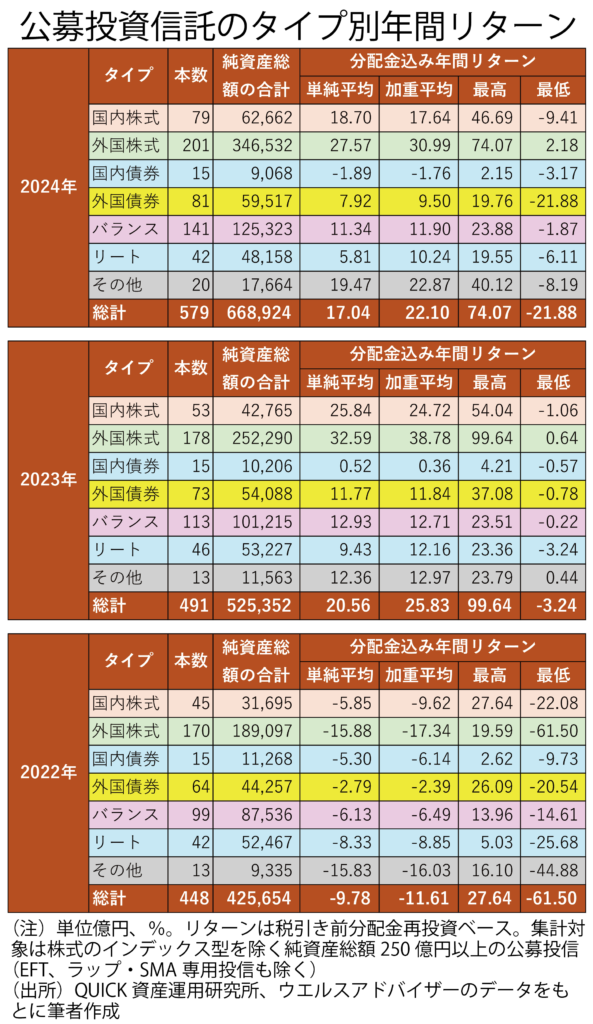

本数も純資産総額も伸びる

実際、日本の資産運用業の能力が低いのではないかと思わせるデータがないわけではありません。最初の表は公募投信のリターンをタイプ別にまとめたものです。2022年から2024年までの3年分を掲載しました。表の中身を一つ一つ議論しているときりがありませんので、今回は国内株式型の投信だけに的を絞って検討したいと思います。

集計の対象にしているのは、純資産総額が250億円以上の投信です。インデックス投信と上場投信(ETF)、ラップ・SMA専用投信は対象から除外しています。各年末の本数と純資産総額の合計値は、2022年が45本で3兆1695億円、2023年が53本で4兆2765億円、2024年が79本で6兆2662億円となっています。

国内株式型投信は外国株式型投信の影に隠れてあまり目立ちませんが、本数や純資産総額の推移をみる限り、ジャンルとしてしっかり伸びているように感じます。外国株式型投信は本数も純資産総額も多いですが、実際に運用しているのは一般的に海外のプロの運用者ですから、日本の資産運用立国の実現に直接、関係があるわけではありません。

国内株式型投信のリターンをみてみましょう。ここでのリターンは基準価格の単純な騰落率ではなく、税引き前の分配金を再投資したと仮定した場合の総合的なリターンです。集計対象ファンドの単純平均値と、純資産総額の大小によって重みを付けた加重平均値の両方を計算してみました。

2022年は単純平均値がマイナス5・85%、加重平均値がマイナス9・62%でした。損失が出たというわけです。2023年は単純平均値がプラス25・84%、加重平均値がプラス24・72%でした。2024年は単純平均値がプラス18・70%、加重平均値がプラス17・64%でした。

指数に勝てないアクティブ運用

2022年はちょっと損失が出たけれども、2023年と24年には大きな利益を確保できてよかった、といえばそれまでの話です。もちろんファンドごとに成績には差がありますが、ほとんど利息が付かない預貯金に比べれば、満足だったと感じている保有者も多いことでしょう。ただ、ベンチマークとの比較でよかったかどうか、言い換えれば、インデックス投信を買っていた場合に比べてよかったかどうかは、点検しておく必要があります。

投信のリターンが税引き前分配金再投資ベースで計算されていますので、国内株式の場合、ベンチマークは一般に配当込み東証株価指数(TOPIX)が使われます。その値は2021年末に3179・28、2022年末に3101.25、2023年末に3977・63、2024年末に4791・22でした。

つまり、ベンチマークリターンは2022年がマイナス2・45%、2023年がプラス28・26%、2024年がプラス20・45%でした。インデックス投信は信託報酬(運用報酬)率がゼロではないにしても極めて低いので、もし投資家がTOPIX型のインデックス投信を買っていた場合には、ほぼこのリターンが確保できたと思われます。

前述のアクティブ運用投信のリターンは2022年も2023年も2024年も、また単純平均も加重平均もベンチマークリターンを下回っていました。やはりアクティブ運用投信は買うに値しない、こう結論付けてもいいように感じますが、これでいいでしょうか。

長期運用の投信で検証

ここまでの議論はアクティブ運用投信のリターンの平均値をベンチマークと比べたものです。一口にアクティブ運用投信といっても、リターンはまちまちであり、なかにはもちろんベンチマークに勝っている投信もあります。ではベンチマークに勝ち続けるアクティブ運用投信はあるのでしょうか。ここは細かくデータをみてみましょう。

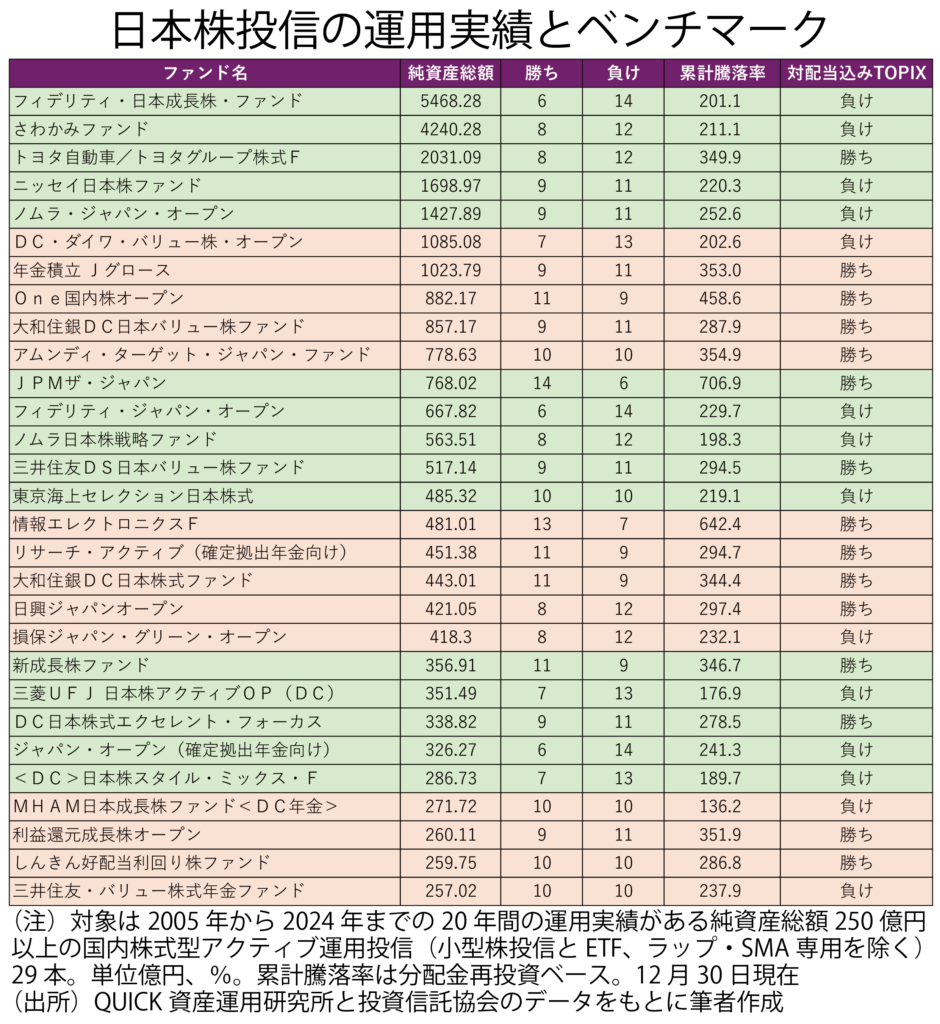

表は過去20年以上の運用実績があり、純資産総額が250億円以上の国内株式型の29本の投信の2024年末までの運用成績をまとめたものです。20年間、どの年もベンチマークに勝ち続けるとは20勝0敗になることを意味しますが、さすがにそんな天才的な運用担当者はいませんでした。

最も勝ちが多かったのはJPモルガン・アセット・マネジメントが運用する「JPMザ・ジャパン」で14勝6敗でした。次いで野村アセットマネジメントが運用する「情報エレクトロニクスファンド」の13勝7敗でした。ほかにも4本が11勝9敗と勝ち越しになっています。

これら6本のファンドは20年間の累積騰落率でもベンチマークである配当込みTOPIXの上昇率の264・71%を上回っていました。ほかにも勝ち負け同数(10勝10敗)のファンド5本のうち2本、9勝11敗のファンド7本のうち5本、8勝12敗のファンド5本のうち2本が20年間の累積騰落率では配当込みTOPIXを上回っていました。

つまり、検討対象にした29本の投信のうち過半の15本が、20年間の累積騰落率では配当込みTOPIXを上回っていたのです。サンプルが29本と少ないため、ここまでの検討結果をもとに「アクティブ運用投信の過半は長期保有をしていれば、ベンチマークに勝つのではないか」と結論付けるのは行き過ぎたと感じますが、当局を含め、一部の専門家が唱える「長期投資ではアクティブ運用投信はまずインデックス投信に勝てない」という「ご宣託」は、事実に反する可能性があるのではないでしょうか。

数で負けても率で勝つ

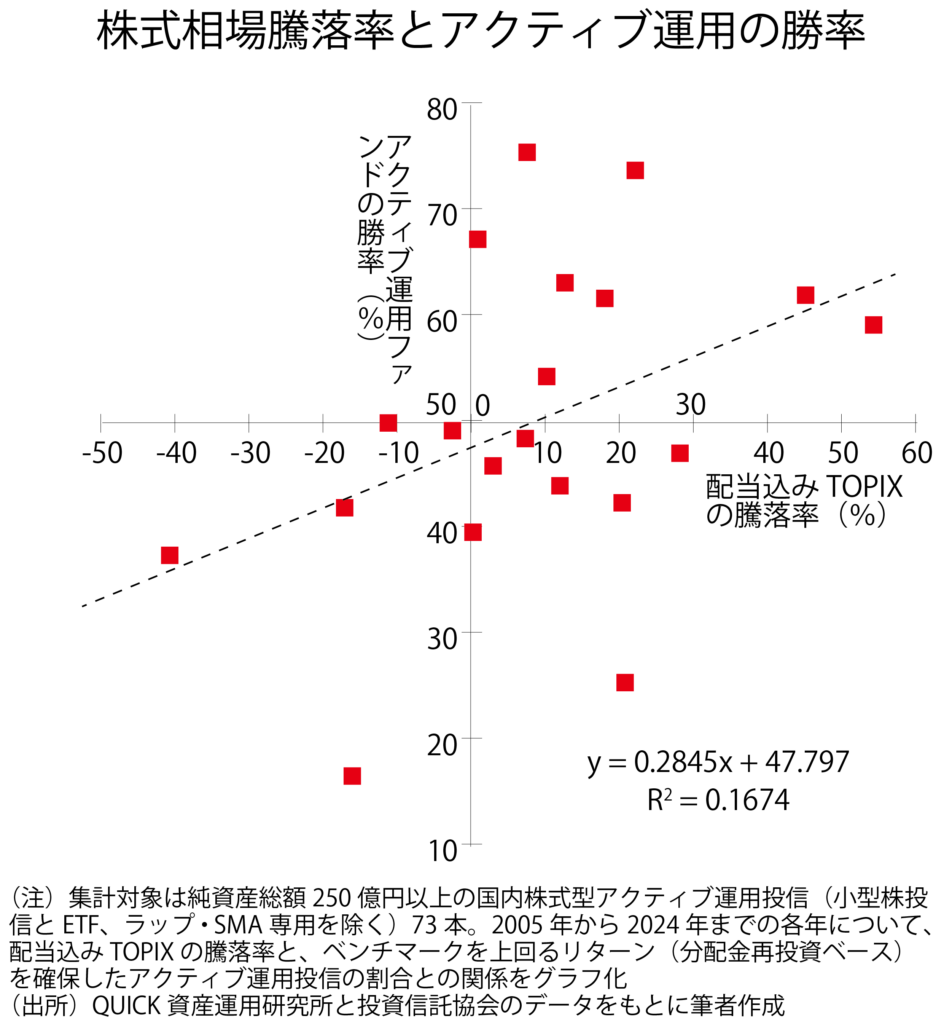

もう少しデータを深掘りしてみてみましょう。よく市場関係者の間では「今年は株価指数の上昇が期待できないから、アクティブ運用に勝機がある」などと言われます。インデックスの下落局面では、アクティブ運用でなければプラスリターンの可能性はないわけですから、市場関係者の見立てが正しいのならば、株式相場の下落局面や小幅上昇局面ではアクティブ運用が有利、株式相場の大幅上昇局面ではインデックス投信が有利ということになるのでしょう。

この見立ては本当でしょうか。過去20年以上の運用実績がある29本の投信のうち、ベンチマークに勝った投信の割合を、その年のアクティブ運用の勝率と考えてみましょう。29本のうち20本が勝てば69・0%、29本のうち勝ちが10本にとどまれば34・5%というわけです。

グラフは2005年から2024年までの20年間について、横軸に配当込みTOPIXの騰落率、縦軸にアクティブ運用の勝率を取り、各年の状況をプロットした散布図です。一方の値が与えられると、もう一方の値がどのくらいの確度で予想できるかを示す決定係数(Rスクエア=グラフ中ではRの二乗と表記)が0・1674と低く、当たり外れが多いことは否めませんが、それでもどちらかというと、株式相場の上昇局面のほうが、アクティブ運用の勝率は高そうです。

データを深掘りしていくと、次のようなことも分かります。29本のファンド1本1本について20年間の騰落率を、それぞれの年の配当込みTOPIXと比較するわけですから、大小の比較をする延べ数は29に20を掛け合わせた580回ということになります。この総合成績は263勝317敗でした。つまり、数で言えば、アクティブ運用投信のリターンはベンチマークを下回ることが多いです。

しかし、29本の投信を2004年末に100万円ずつ購入したと仮定します。投資元本は全部で2900万円です。これを税引き前分配金の再投資をしながら2024年末まで保有したと仮定すると、「元利金」、2024年末の時価評価額は1億1497万円になっているはずです。

これとは別に2004年末に配当込みTOPIXに連動するインデックス投信を2900万円分購入したとしてみましょう。2024年末の時価評価額がいくらになっているのかというと、1億577万円です。

一見して相反するこの結果は、何を意味しているのでしょうか。アクティブ運用投信のほうが負ける数は多いけれども累計の上昇率では勝っているのですから、普通に考えれば、大勝ちする可能性がある一方、深手を負うような負け方はあまりしないということかもしれません。

サンプル数が少ないので、こう言い切るのは尚早とは思いますが。

考慮すべき「生存者バイアス」

ここまでの議論は20年以上の運用実績がある29本のアクティブ運用の国内株式投信のデータを使って、アクティブ運用投信がインデックス投信に総合的に劣るわけではないことを示すものでした。

ただ、この議論がミスリーディングである可能性があることも書いておきましょう。1つ1つのファンドの過去20年間の税引き前分配金再投資ベースの基準価格騰落率を計算するのは、膨大な作業になるため、集計対象を2024年末の純資産増額が250億円以上の投信に限っていることです。

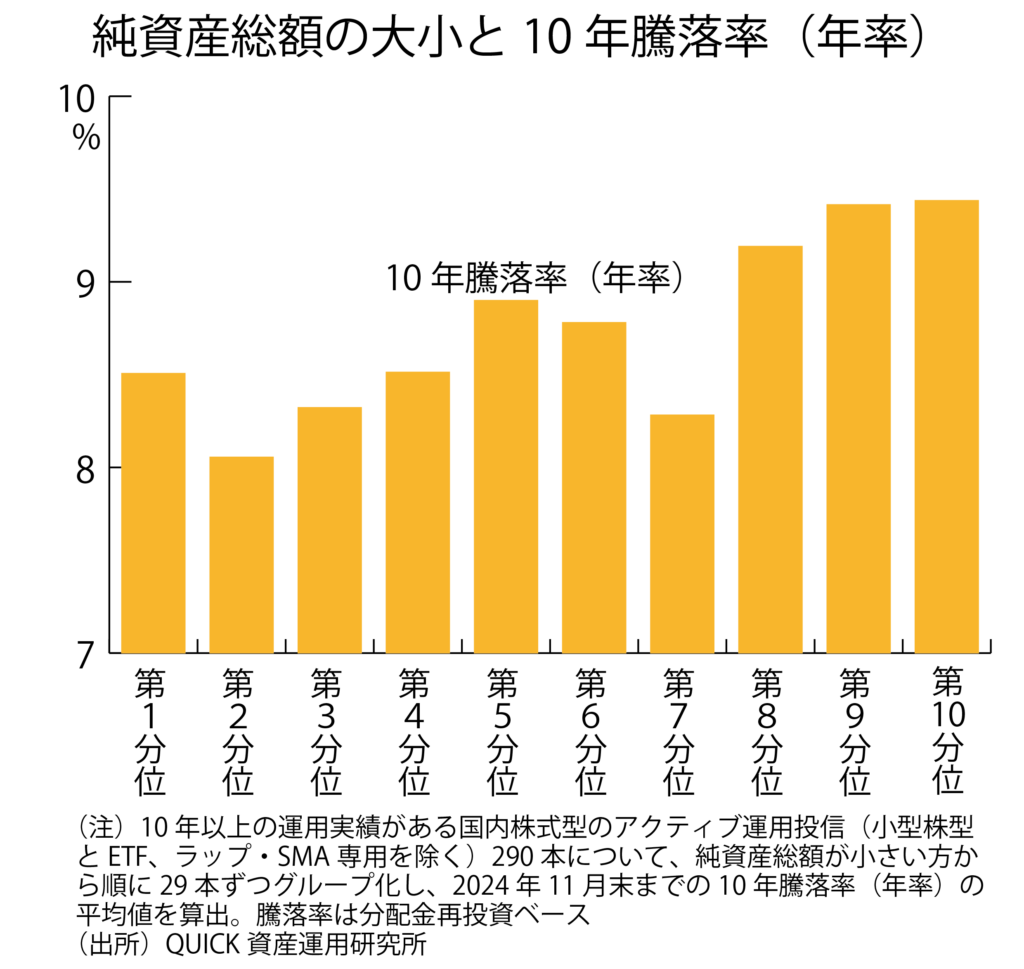

純資産総額が大きいのは、運用会社や販売会社が宣伝上手ということもあるかもしれませんが、基本的には運用成績が良好で、顧客に選択されやすい(販売担当者が顧客に薦めやすい)からでもあります。つまり、ここまでの議論は数多いアクティブ運用投信のなかで、比較的運用成績が優れていたファンドだけに偏っている可能性があるのです。将来、どんなファンドが大きく育つのかなどは予想できないのに、大きく育ったファンドだけのデータを過去にさかのぼって分析するのは、フェアな分析手法とはいえないかもしれません。

グラフは純資産総額の大小にかかわらず2024年11月末時点で過去10年以上の運用実績がある国内株式型のアクティブ運用投信290本について、純資産総額の階級ごとに10年間の年率リターンがどう違うかを示したものです。

横軸の左端(第1分位)が純資産総額が最も小さい29本、右端(第10分位)が最も大きい29本です。年率で示した10年騰落率が最も低いのは、純資産総額が2番目に小さい(第2分位)29本で、平均8・06%でした。最も高いのは第10分位で9・44%でした。

データの制約から過去20年間の「生存者バイアス」を計算することはできませんでしたが、過去10年間の状況をみても、純資産総額が大きいアクティブ運用投信だけを分析の対象にすると、ベンチマークに対する勝率が大きめに出る可能性があります。

理屈上も信託報酬を差し引く前のアクティブ運用投信のリターンの平均値は、ベンチマークを下回るはずがないと思いますが、投信の基準価格は信託報酬を差し引いた後の金額ですので、アクティブ運用投信の運用成績は信託報酬の差の分だけ、ベンチマークを下回ってもおかしくありません。

「アクティブ運用投信はベンチマークに勝てるはずだ」という命題を正しいというためには、株式投資は勉強すればするほど、高いリターンを出せる確率が高まるということを、理論的に、あるいは実証分析的に証明しなければなりません。筆者はこの証明は困難ではないかと思います。

この議論を政府が旗を振っている資産運用立国の問題に絡めていうと、海外の運用のプロを招くなどして運用能力の向上を目指すことが、資産運用立国実現のカギではないように感じます。むしろアクティブ運用による資産配分機能を研ぎ澄ますことが重要だとの認識を多くの国民が共有し、投資家に選ばれる存在になるように上場企業が懸命に努力することが、結果的に経済のパイを大きくするのではないかと考えています。(マーケットエッセンシャル主筆)

NPO日本個人投資家協会を寄付で応援

よろしければこのサイトを運営している日本個人投資家協会を寄付で応援してください。

寄付で応援

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

寄付で応援する

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

関連記事

-

-

【初・中級者向き】大河ドラマ「西郷どん」とこの急落相場の反転時期

ついに城山で西郷隆盛が死に、大河ドラマは終わった。私としては珍しく録画も使って全部観た。主役の鈴木

-

-

【初・中級者向き】映画「天国でまた会おう」と日銀追加金融緩和とヘッジファンド

「その女アレックス」の面白さは読んだ人にしかわかるまい。二転、三転、私はびっくりさせられた。その作者

-

-

伊丹十三監督「タンポポ」と健全な経営の日本。7月28日の日銀の長期金利の引き上げによる円高、それに私の新刊。嬉しかったこと、などなど

伊丹十三監督「タンポポ」と健全な経営の日本。7月28日の日銀の長期金利の引き上げによる円高、それに

-

-

投資家保護のバランスは永遠の課題

落語「寿司処・錦湧兆(きんゆうちょう)」【下】五味廣文・元金融庁長官

JAIIセミナーレポート2月25日に開かれた日本個人投資家協会創立20周年記念セミナーのレポートです。 冒頭で落語家「

-

-

損する前にこれを読め!

損する人の心理を赤裸々に描写

『あやしい投資話に乗ってみた』ジャイコミ編集部 誰しもが避けたい投資関連でのトラブル。だが、実際に投資してみてからでないとわから