基本の話by前田昌孝(第40回、投資単位引き下げの影響)

東京証券取引所が上場株の最低投資金額に当たる投資単位を10万円程度に引き下げるように全上場企業に要請するという。10万円は1単元(100株)当たりの金額だから、株価は1000円程度ということになる。実現すると、個人投資家の株式投資にも大きな影響がありそうだ。

投資単位と売買単位の違い

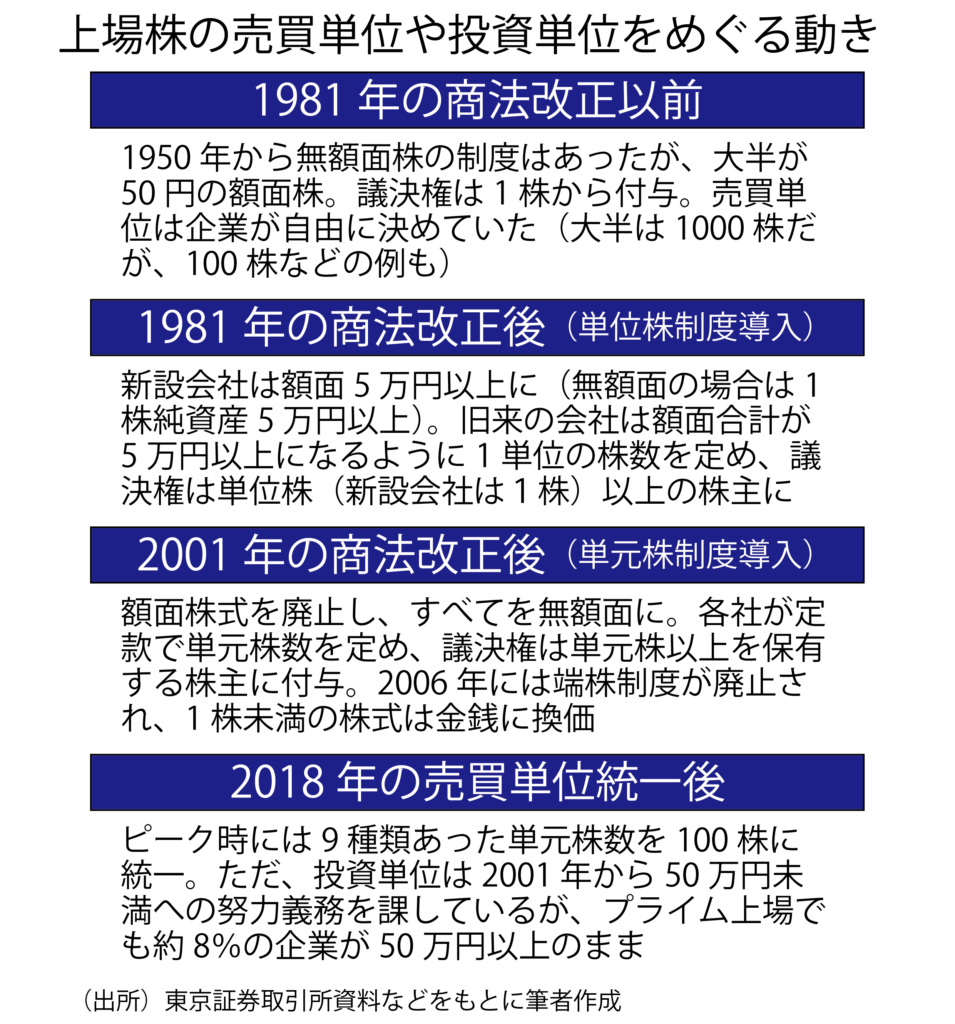

株式投資の世界では分かりにくい用語が多いが、投資単位、売買単位などもその一つだ。売買単位は取引所で株式を何株単位で売買するかを示していて、現在は100株に統一されているが、ピーク時には1株から3000株まで9種類もあった。投資単位は売買単位当たりの代金のこと。現在は100株でいくらになるかを示していて、当然、銘柄によって高かったり低かったりする。

似たような言葉に単位株、単元株といった表現もある。1981年から2001年までは単位株という用語が使われ、その後は単元株になっている。売買単位と似たような意味合いだが、1単位株や1単元株を何株にするかは企業が一定の枠内で定款で決めている。会社法の世界である。この株数以上を保有する株主に総会での議決権を与える仕組みである。

取引所は売買単位を1単元と決めている。なぜ100株に統一されているかというと、取引所の業務規程で上場企業に1単元を原則100株にするように求めているからだ。ピーク時に9種類あったのを、2007年から統一に向けて動き出し、最終的に2018年10月から全上場企業が1単元を100株とした。

単位株と単元株との違い

単位株と単元株との違いは何か。もともと日本の上場株は額面制度のもと、何株ずつ売買するかを企業が自由に決めていた。多くの企業は50円額面で1000株単位の売買だった。額面が何のためにあったのかというと、かつては額面に対して年間1割の配当、つまり、5円の配当をしていれば企業として一人前とみられていたからだ。

ただ、議決権は1株の株主にも与えられていた。だから、1970年ごろ、日本窒素肥料(現チッソ)などの公害企業では1000株の株式を1株ずつ分けてもらった1株株主が株主総会に押しかけ、総会を紛糾させていた。この1株株主運動をけん制するために1981年に商法が改正された。

新たに設立された株式会社は株式の額面を5万円以上にすることが求められた。無額面株を発行する場合も1株当たりの純資産が5万円以上になるように発行株数を定めなければならなかった。古くからの企業の大半は額面が50円だったから、額面の合計が5万円以上になるように1単位の株数を定めることになった。

つまり、1981年以降は1000株などまとまった株式を保有する株主だけに議決権を与える単位株制度の採用企業と、単位株制度を採用せずに1株ずつ売買する新設株式会社とに分かれていた。当時の新聞の相場表を見ると、株価が数百円から数千円の企業と、数十万円から100万円を超えるような企業が混在している。

2001年の商法改正では株式の額面が廃止され、すべての株式が無額面株になった。同時に1株当たりの純資産額の下限(5万円)も撤廃された。代わりに議決権を付与する単元株主を、何株を保有している株主にするかを企業がそれぞれ決めることにし、取引所は売買単位を1単元株としたのである。

端株は存在しない前提

前述の通り、2018年10月1日からは1単元の株数は100株に統一された。それならば100株を1株に読み替え、100株未満の株式は端株扱いにすればよさそうなものだが、そうすっきりと進まなかったのは、会社法のもとでは、端株(1株未満の株式)は存在しないことになっており、株式の併合などで保有株数に半端が出た場合には、代わりに現金が交付される決まりになっていたからだ。

1単元当たりの金額、つまり投資単位が小さければ、1単元株を1株と読み替え、小数点以下の株式は自動的に現金に換えても容認されるだろうが、現行では投資単位が数百万円の企業がある。

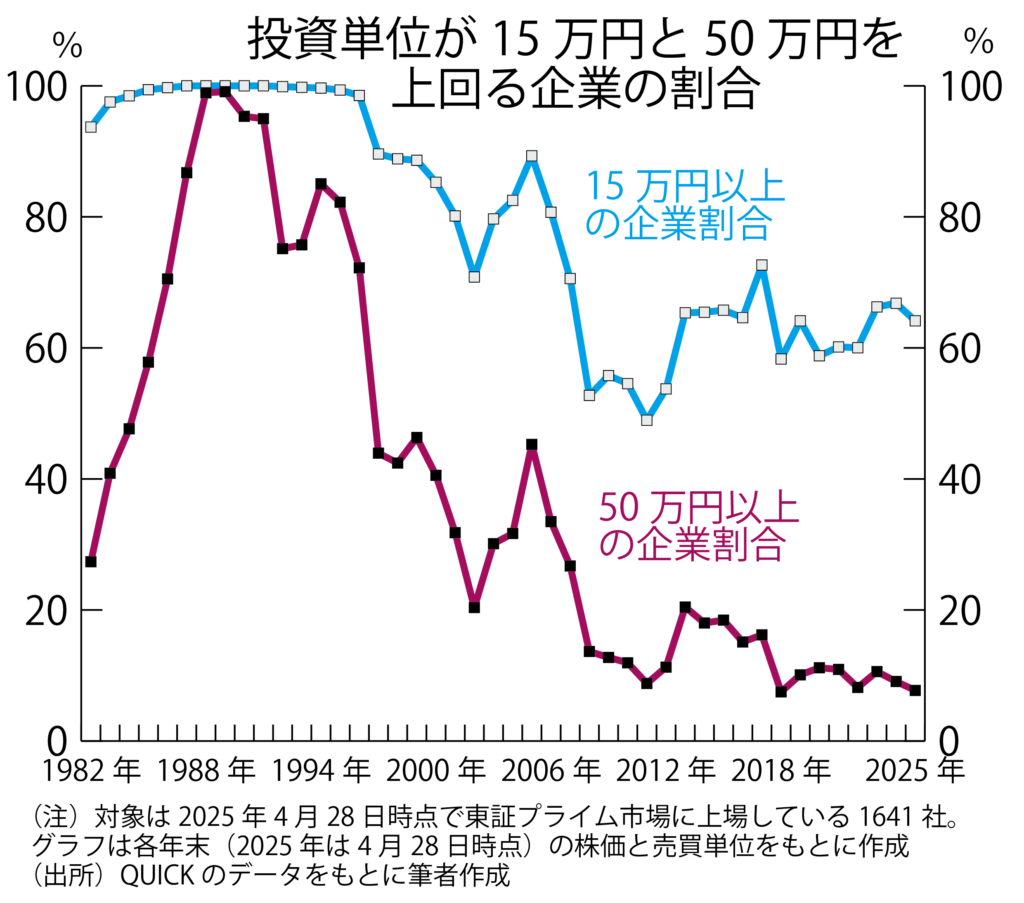

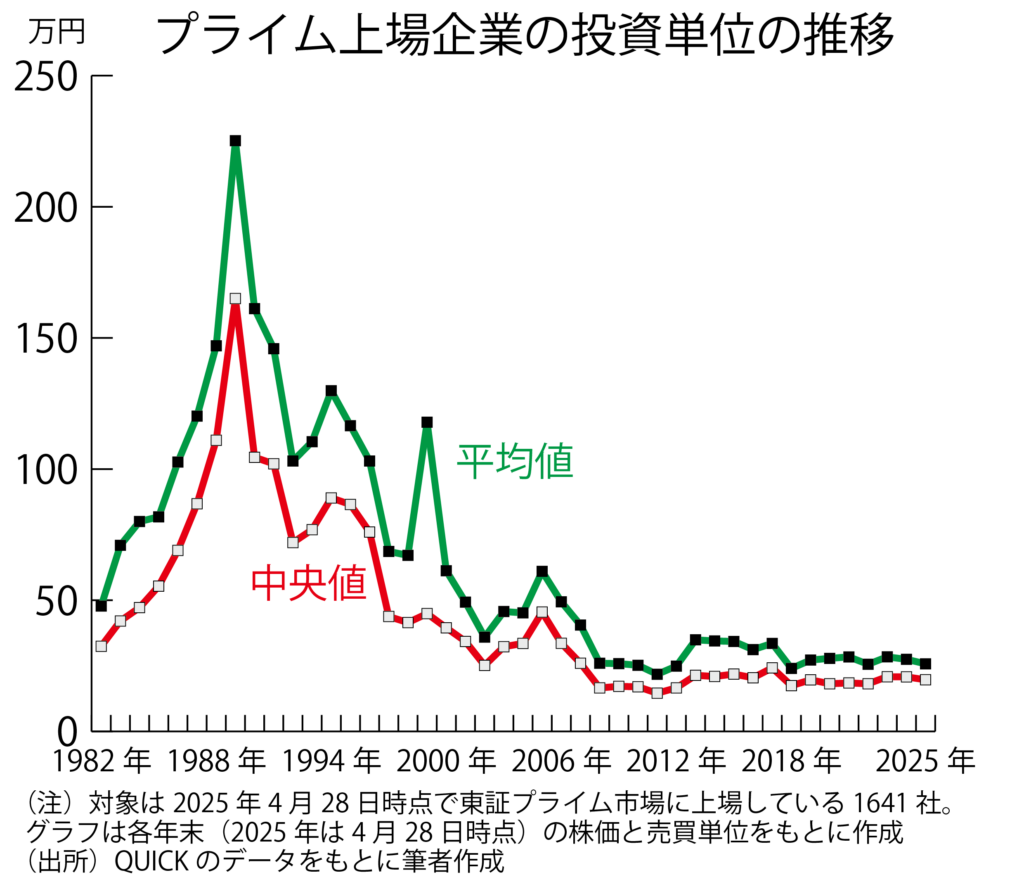

この水準だと、1単元株が1株と読み替えられ、従来の99株が端株になって代わりに現金を交付するのは無理がある。数十万円、あるいは数百万円分の株式を強制的に売却させるようなものだからだ。今回、投資単位を10万円程度に引き下げるように東証が要請したのは、単元株制度の廃止の布石であろう。

ファストリは1対50の株式分割?

東証の要請に応えて投資単位を10万円程度まで引き下げるためには、企業は株式を分割する必要がある。たとえば株価が2729円(4月30日現在)のトヨタ自動車は1株を2株に分割して1350円程度にするか、1株を3株に分割して900円程度にすることが求められる。すでに投資単位が50万円未満になっている多くの企業は、最高でも1対5程度の分割をすれば、要請に沿うことができる。

だが、たとえばファーストリテイリングは株価が4万6980円(同)だ。投資単位はこの100株分に当たる469万8000円だから、これを10万円程度にするには1株を50株程度に分割する必要が出てくる。

これまで投資単位を50万円未満にしてほしいとの東証の要請を無視してきたのは、企業側にそれなりの事情があるからなのだろうから、今回の新しい要請に素直に従うかどうかはわからないが、今回の要請は単元株制度の廃止が最終目標だと思われるため、相当の強制力を持ったものになる可能性がある。

ファーストリテイリングは人気企業の1つでもあるだけに、本当に50分割をすれば、小口の投資家が大幅に増加すると予想され、株主対応も根本的に変えなければならなくなるかもしれない。

証券界の要望と企業の立場

東証が投資単位の引き下げを求めるのは、いくつかの事情が背景にある。一つは相対的に投資資金が少ない若年層の投資家が急増していて、証券界からも投資家のニーズに応えるために、欧米のように1株ずつ売買する仕組みに変えてほしいという要望が出てきていたことだ。日本独自の単元株制度は廃止してほしいというわけだ。

オンライン証券を中心に単元未満株の売買、つまり、1株からの売買注文を受け付けるサービスを展開していて、利用する若年層も増えている。この結果、単元未満株だけを保有する株主が増えている。取引所で1株ずつの売買ができれば、対面営業の証券会社も若年層の投資ニーズに応えやすくなる。

ただ、1株ずつの売買には上場企業側には抵抗もある。売買単位と議決権を付与するかどうかは表裏一体だから、現在、単元未満株だけを保有する株主にも議決権を与えると、株主管理のコストが膨らみかねないからだ。株主総会資料などの多くはインターネットで提供できるようになり、印刷費や郵送料が株主数に比例して増えるわけではない。しかし、会場を設けずにインターネット上だけで開くバーチャル・オンリー株主総会は、法的には可能になったが、実務的な課題が多く、まだ広く採用するには至っていない。

東証の要請が実現して、投資単位(1単元株)が10万円程度になり、単元株制度を廃止して1単元株を1株に切り替えると、「1株ずつの売買をしてほしい」という証券界の要望と、「零細株主への議決権付与はコスト高だ」という上場企業の立場との折衷案になるのではないだろうか。

個人の投資がより柔軟に

投資単位を10万円程度にした後に株価が上昇したら、また株式分割をして10万円程度にしてもらうという考え方で臨むのだろう。

これが実現すると、個人投資家の投資スタイルも変わる可能性がある。現在は年間240万円という少額投資非課税制度(NISA)の成長投資枠の範囲内で分散投資をしようとしても、投資単位に幅があるため、1銘柄当たりの投資額にかなりの差異ができてしまう。

なるべく等金額の投資をしようとすると、最も株価の高い銘柄への投資額に合わせて、他の銘柄の取得株数を調整しなければならない。仮に投資単位が50万円未満の銘柄だけに投資をしようとしても、投資単位50万円弱の銘柄が1つ交じっただけで、残りの銘柄も約50万円ずつの投資をする必要があるから、5銘柄程度で非課税枠がいっぱいになってしまう。

10万円程度になれば、NISAの枠内でもっとたくさんの銘柄に等金額での分散投資ができるようになる。別に銘柄数を増やす必要がないと考えている投資家にとっても、株式のポートフォリオがより柔軟に組めるようになる。

株価が上昇して利益確定売りを出そうという場合も、投資単位が大きければ、全部売るしかないが、投資単位が小さければ、小刻みに売却することができる。全部売らなければならない状況だと、売却した後に株価が上昇したら、損をした気分になりがちだが、部分的な売却が可能ならば、「とりあえず半分売って様子を見る」といった選択が可能だ。

新しい株価指数への期待

投資単位が10万円程度になるように常に上場企業が株式分割などで対応することが期待できるのならば、投資成果は保有株の時価評価額の増加だけではなく、保有株数の増加でも実感することができる。最初に投資した100株がいつの間にか400株になっていたという具合だ。その成果の一部を部分売却で取り込むこともできるわけだ。

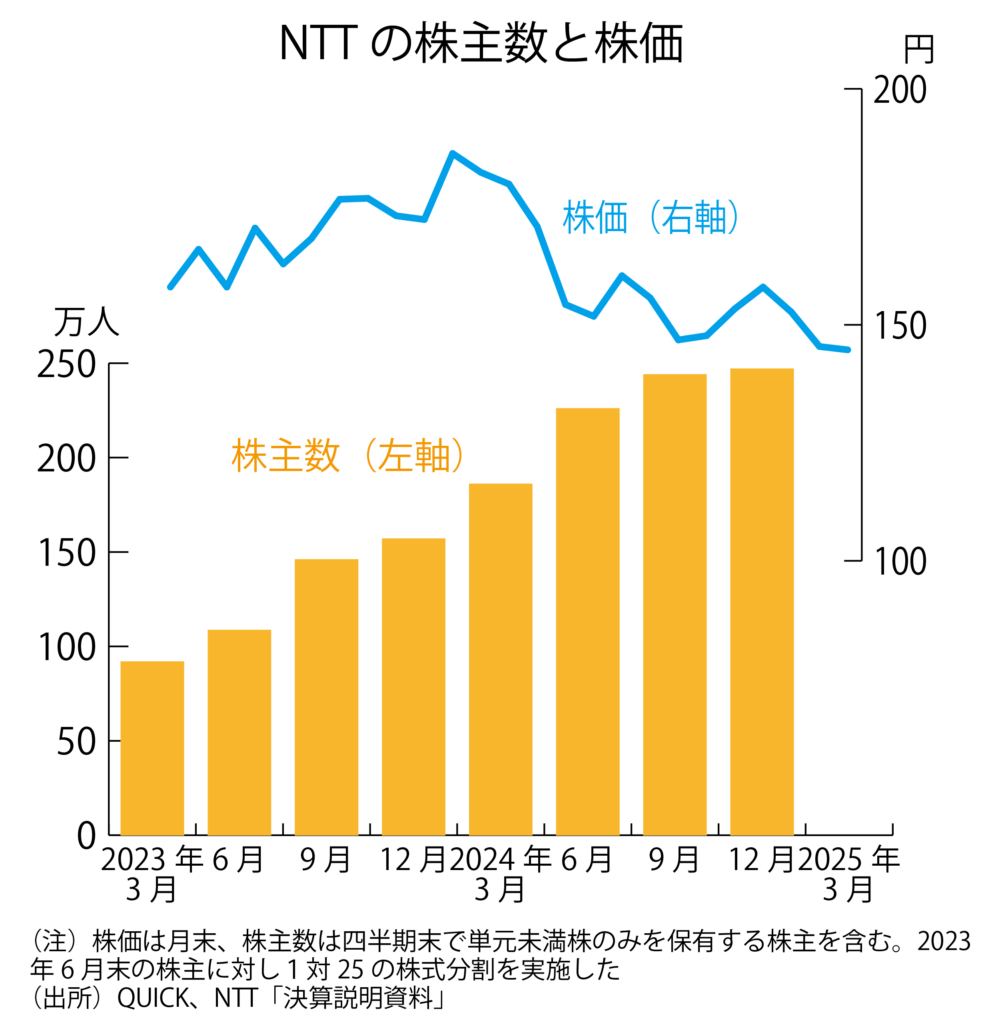

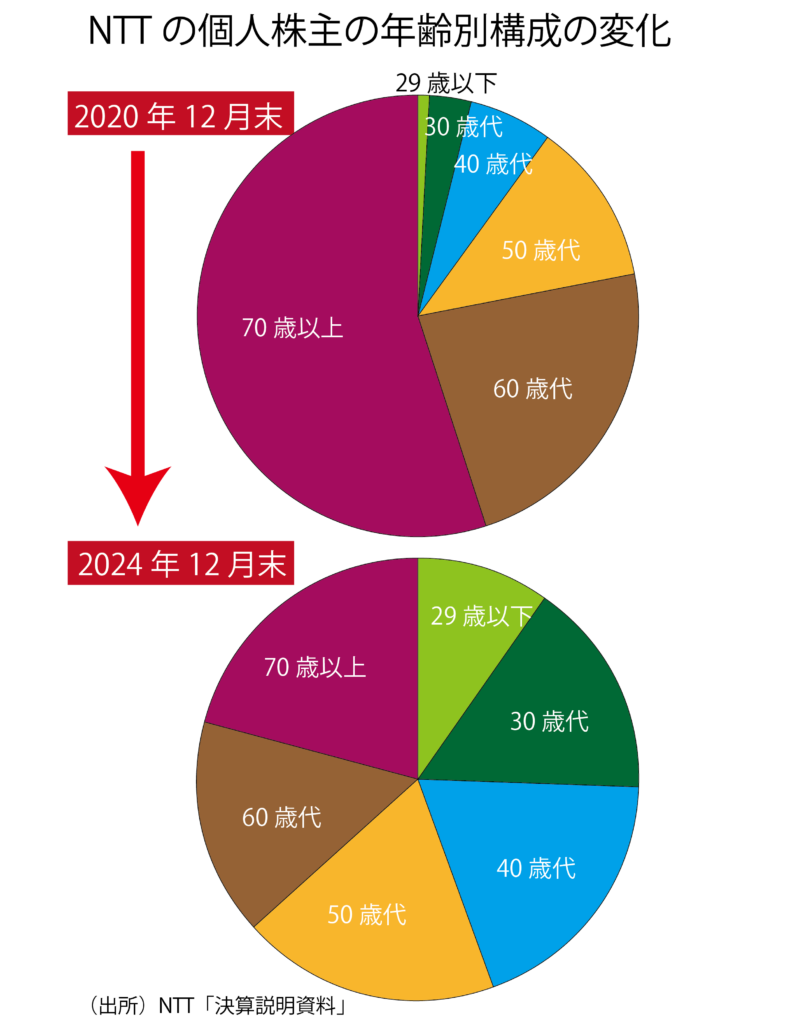

上場企業にとっては、投資単位を引き下げたからといって、すぐに若年層の買いが増えて株価が上昇するわけではないだろう。この関係は2023年7月に1対25の株式分割をしたNTTのその後の株価と個人株主数の推移が物語っている。

ただ、株主数の増加は株主層の若返りに直結する。年配の株主が高齢化に伴ってどんどん抜けていく現状から脱却し、若い株主を増やしていくことは、企業の応援団の若返りを意味しており、企業が時代に伴って変化していく引き金にもなるのである。

多くの上場企業が投資単位を10万円程度に引き下げると、日経平均株価の計算方法がますます複雑になり、等金額投資を軸とする個人の株式投資の成果と、日経平均から感じる相場の強弱との実感が離れていく可能性もある。読売333もその1つかもしれないが、早晩、多くの個人の投資スタイルを反映する新しい株価指数が開発されるのではないだろうか。(マーケットエッセンシャル主筆)

NPO日本個人投資家協会を寄付で応援

よろしければこのサイトを運営している日本個人投資家協会を寄付で応援してください。

寄付で応援

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

寄付で応援する

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

関連記事

-

-

基本の話by前田昌孝(第2回)

誤解しないでほしいが、株式投資の勉強が無意味だなどと主張しているわけではない。勉強することと、高い

-

-

調達額60億円!壮大過ぎるカルダノADA

実録・投資セミナー 仮想通貨編【下の㊤】ジャイコミ編集部 投資セミナーに行けば、販売会社がどんな投資商品を売りたがっているのか、どのような

-

-

9月JAII株式投資セミナー 『2016年度下期 株式展望』 ~終了致しました~

~終了いたしました。多くの皆様にご参加いただき、ありがとうございました。~

-

-

ピーター・シェーファー「アマデウス」とマスコミに乗せられて、道を間違えている自民党。米国株より日本株の方が、相対的に高くなっている事実。(第1135回)

モーツアルトがサリエリによって殺されたという伝説をテーマにした脚本。映画化され作品賞を含むカデミー

-

-

基本の話by前田昌孝(第17回)

<あと8000円、近くて遠い> 日経平均株価は5月に入って3万円台を回復し、30日には200