今のお金も利回りで増やせば・・・

金融リテラシー講座 「金利計算、利回り計算のやり方」6回

フィナンシャル・アドバイス代表 井上 明生

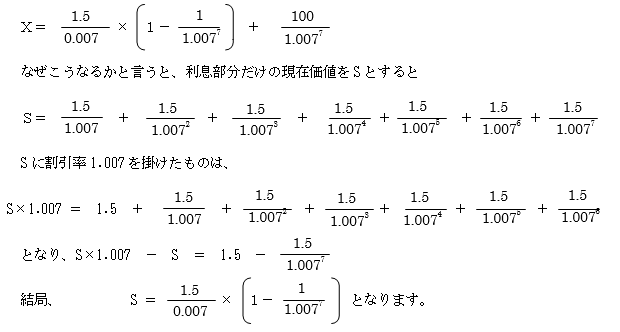

前回の式2-④は投資後の受取りキャッシュフローを利回りで割り引いたものが債券単価になることを示したものですが、償還までの期間が長い債券ほど計算式が長くなります。7年債くらいならなんとかなりますが、20年債や30年債になると大変です。

式2-④は、利息部分と償還金部分に分けると次のように短くできます。

これに償還金部分の現在価値を足したものが債券単価となります。

債券単価を求める一般的な式としては、

となります。ただし、毎年の利息100 R=Cとし、n年後に償還される債券の場合です。年2回利払いがある債券を半年複利利回りで計算する場合は、Cとrを2分の1にし、nを2nとして計算します。

この講座(第二部)の第1回で米国債ストリップ債の話をしました。債券には利付債だけではなくストリップ債のように償還まで期中に利息のない割引債のかたちで発行あるいは流通している債券もあります。償還までn年の割引債券として、利回りr(年複利利回り)と債券単価Xとの関係はつぎのようになります。

割引債の場合途中の利息がなく償還金だけですから計算式はシンプルです。

これを使って第1回に紹介した米国債ストリップ債の計算をやってみましょう。買付時の債券単価は、償還まで29年10か月(29.833年)で利回り(年複利)は4.2%で買った訳ですから

![]()

売付時の債券単価は、1年後すなわち償還まで28.833年のものを利回り2.4%で売却したのですから、

![]()

債券単価は、29.306から50.469と1.72倍となっています。

今のお金と将来のお金を同じテーブルに乗せることはできませんが、利回りという割引率で将来のお金を割引けば、今のお金と同じテーブルに乗せることができます。逆に言えば、今のお金も利回りによって増やしてやれば将来のお金と同じテーブルに乗せることができます。

今回のまとめ

◎債券の単価は、将来受取る利息・償還金を利回り(割引率)で割引いたものである。

◎利回り(割引率)を使えば、異時間のお金を同じテーブルに乗せることができる。

(次回につづく)

寄付で応援する

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

関連記事

-

-

「特別キャンペーン利率」はお得か?

金融リテラシー講座「投資のための金利計算」第2回 今回から具体的に金利の計算を

-

-

債券の利回りをもう少し簡単に計算してみましょう。

金融リテラシー講座 「金利計算、利回り計算のやり方」7回 フィナンシャル・アドバイ

-

-

損する前にこれを読め!

証券会社の営業トーク「本音と建前」

『野村証券の悪を許さない』ジャイコミ編集部 証券会社の営業担当者の口説き文句とはどういうものだろうか。 近著だと『野村証券

-

-

暗号資産の歴史と進化

暗号資産界のいろいろ 第1回 暗号資産(仮想通貨、ビットコインなど)にはたくさんの種類があり

-

-

ROAの分母と分子に何をあてはめるか?

ROAとROEを算出する①金融リテラシー講座 「投資のための財務分析」第17回 前回まで、損益計算書と貸借対照表の読み解き方

- PREV

- 映画「家族はつらいよ」とヘッジファンドとクジラとの戦い

- NEXT

- 「日本死ね」は意外に正論だ