基本の話by前田昌孝(第31回、積み立てと相場の変動)

公開日:

:

初級, 無料記事 マーケットエッセンシャル, 前田昌孝

積み立て投資の成績悪化

7月の東京株式相場は大荒れでした。日経平均株価は11日に初めて4万2000円台に乗せましたが、26日には3万8000円割れ。31日には日銀の利上げを受けて急騰しましたが、まだ予断を許しません。1月に投資信託への積み立て投資を始めたばかりの若年層も、評価益をだいぶ失いました。激しい値動きから何を学んだらいいのでしょうか。

日経平均は7月11日に4万2224円の最高値を付けました。この翌日から7月26日までの10営業日間の騰落は、7月16日に84円高と小幅に反発したのを除くと、連続の下げとなりました。7月26日終値は3万7667円と、最高値を4556円(10・8%)も下回りました。

NISAのつみたて投資枠を活用した投信積み立ては、もっぱら「オルカン」と呼ばれる全世界株式型インデックス投信や、米国株を組み入れるS&P500連動型のインデックス投信が人気を集めていますから、日経平均の騰落など関係がないとお考えの方もいるでしょう。

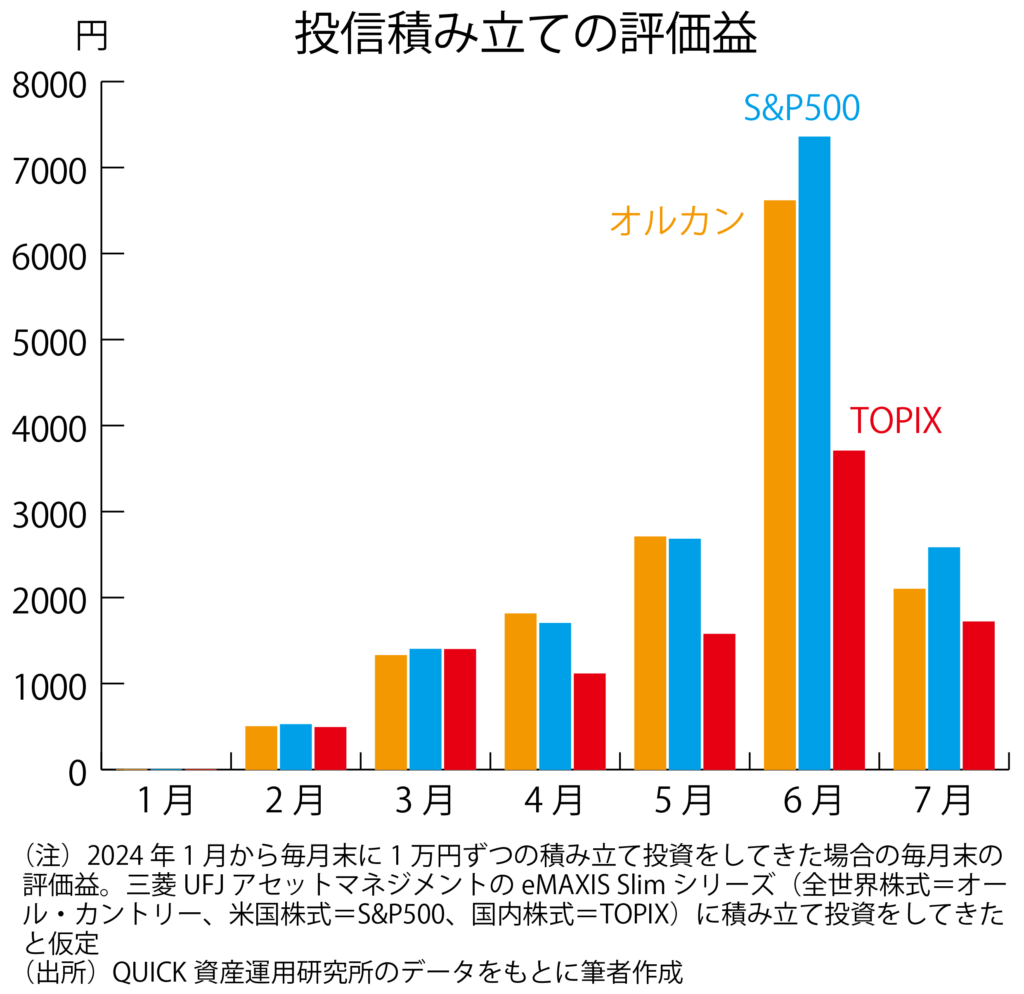

しかし、2024年1月末から毎月末に1万円ずつ積み立ててきた投資家の評価損益の状況をグラフにしてみると、全世界株式型のインデックス投信もS&P500連動投信も、東証株価指数(TOPIX)への連動を目指す国内株式型のインデックス投信と同様に、7月には評価益をかなり失いました。

金額で説明すると、オルカン(eMAXIS Slim 全世界株式(オール・カントリー))に積み立て投資をしてきた投資家は6月末に6614円の評価益を持っていましたが、7月末には2098円まで減少しました。

S&P500連動投信(eMAXIS Slim米国株式(S&P500))への積み立て投資の場合は、6月末に7356円あった評価益が7月末には2580円に減りました。TOPIX連動投信(eMAXIS Slim国内株式(TOPIX))に積み立て投資をしてきた人の場合は、6月末に3705円あった評価益が7月末には1717円まで減りました。

全世界株式型や米国株式型のインデックス投信が連動を目指している株価指数の下落率は、日経平均やTOPIXほど大きくはありませんでした。しかし、7月は外国為替市場で円が急騰したため、円換算での評価益が大きく減ったのです。SNS(交流サイト)上では「評価益が急減してショックだ」「もう積み立てをやめたくなった」といった声も出ています。

儲けの大半を失うケースも

長期的な資産形成のために始めた投信積み立てですから、この程度の相場変動で右往左往せずに、コツコツと積み立てを続けるべきだとの助言が多いだろうと思います。ただ、何十年も投信積み立てを続けていれば、大きな相場変動に何回かは直面するでしょう。

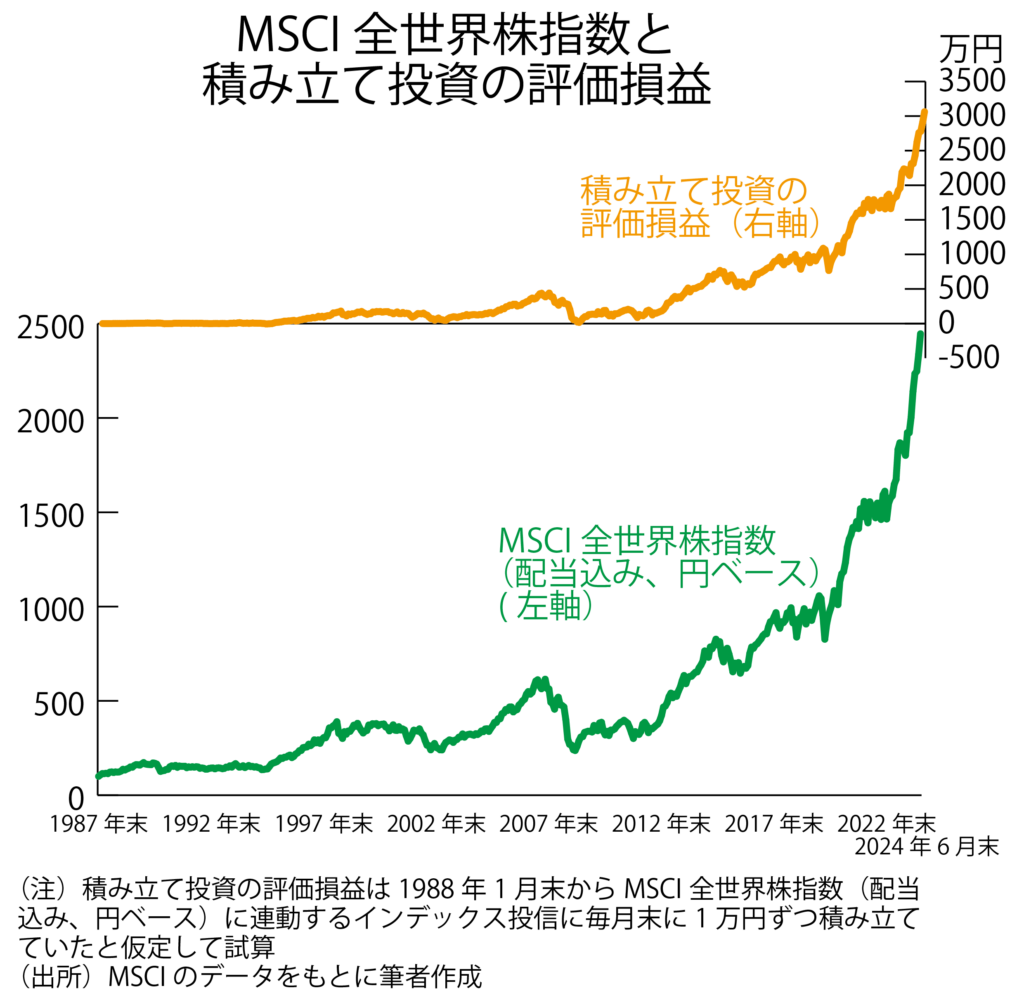

グラフは上段と下段とに分かれていますが、下段はオルカンが連動を目指しているMSCI全世界株指数(配当込み、円ベース)の推移を1987年末にさかのぼって描いたものです。上段は毎月末に1万円ずつ積み立て投資をしてきた場合の評価損益の状況を示しています。

ここ10年ほどは新型コロナウイルスの流行が始まった一時期を除き、株価指数が上昇傾向を強めましたから、評価損益も大きく膨らみました。1987年末から2024年6月末までの累計の投資元本は439万円ですが、2024年6月末時点での評価益は3063万円にも達しています。

しかし、2008年のリーマン・ショック前後の状況を振り返ってみますと、1987年末から2007年10月末までに元本239万円を投じていて、評価益は2007年10月末に441万円に達していました。それが2009年2月末にはわずか17万円まで減少しました。

「分散」なのに「集中」のリスク

この厳しい局面を乗り切り、投信積み立てを続けていれば、今日の状況を迎えることができたわけですから、「継続は力だ」といえるかもしれません。しかし、これは結果オーライの話であり、渦中ではその後の相場がどう展開するかの確信など持てないでしょう。

もしリーマン・ショックの余震が続いている局面で、大きな資金ニーズがあり、全世界株指数連動投信以外にめぼしい金融商品を持っていなければ、儲けを大きく目減りさせた局面で、泣く泣く投信を解約しなければなりません。

オルカンは世界中の株式に投資対象を「分散」させているはずなのに、株式相場が急落した局面で解約を迫られる投資家は、「なぜオルカンだけしか持っていなかったのだろう」と、「集中」投資のリスクをまざまざと感じることになるのです。

個人にとって、分散投資とは、保有銘柄が分散されている1つの投信を買えばいいというものではありません。オルカンを通じた投資先の分散はあくまでも銘柄分散であって、資産分散ではないことが実感されるのではないでしょうか。

大切なのは、まとまった資金が必要になったときに、解約できる金融商品の選択肢が増えるように、いろいろな価格特性を持った金融商品におカネを分散しておくことではないかと感じます。株式相場が急落すれば、老後が悲惨になるような手法に掛けるべきではないでしょう。

歓迎できる相場の低迷

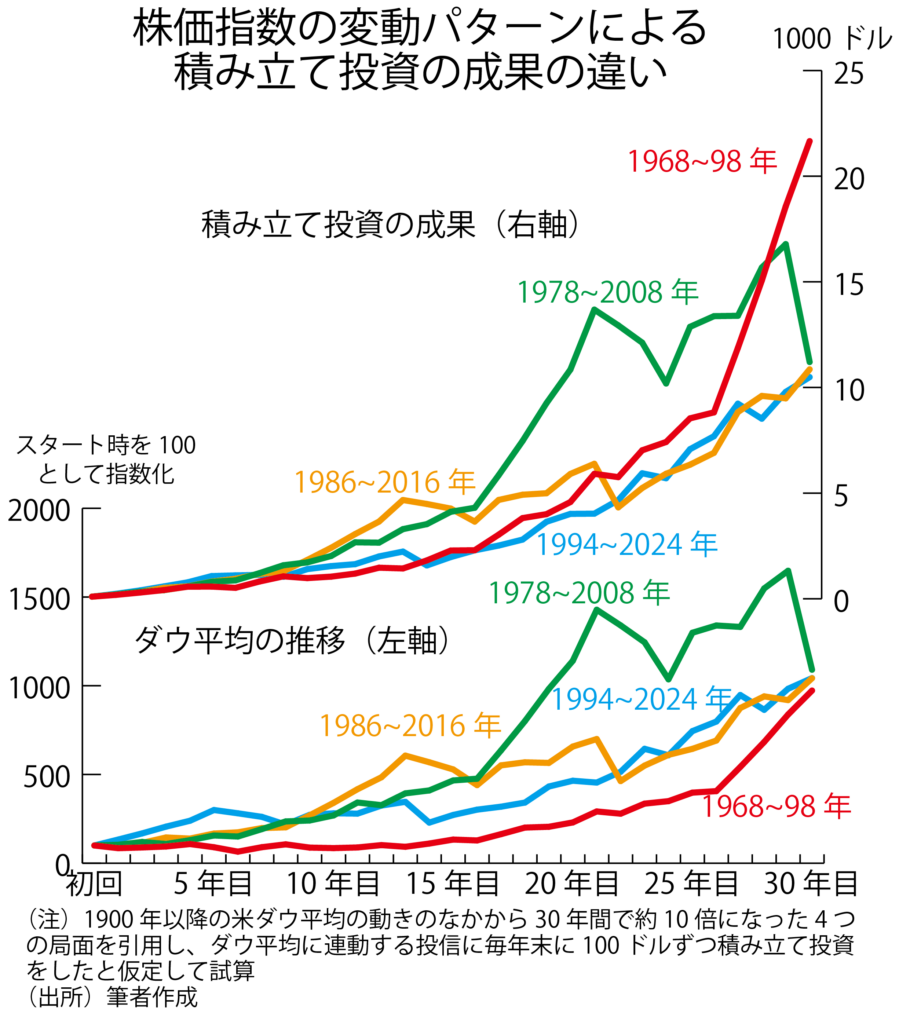

もう一つ考えておきたいのは、長期的な資産形成のための投信積み立てならば、相場の低迷はむしろチャンスではないかということです。日経平均は相対的に歴史が浅いので、1900年以降の米ダウ平均の推移を使って、なぜ相場の低迷が歓迎できるのかを分析してみました。

30年間でダウ平均が約10倍になった4つの局面を取り上げ、それぞれ30年間の積み立て投資をした場合に、おカネがどう増えたかを計算してみました。4つの局面のダウ平均の推移はグラフの下段に示しています。上段はダウ平均に連動する投信に毎年末に100ドルずつの積み立て投資をし続けた場合、保有する投信の時価評価額がどう増えたかを描いたものです。

1968年から1998年までの30年間はしばらくダウ平均が上昇せず、終盤になって上昇の勢いを強めて結果的に10倍(正確には9・73倍)を実現しました。1978年から2008年までの30年間は中盤からダウ平均が大きく上昇し、29年目の2007年にはスタート時の16・5倍になりながら、最後の1年間に起きた急落で10・9倍まで落ちてきたという流れです。

1986年から2016年にかけての30年間と、1994年から2024年にかけての30年間は、それなりにアップダウンもありましたが、遠目に見れば、まあ順調に上昇してきたのではないかと思われる局面です。ともにダウ平均は10・4倍になりました。

一括投資と積み立ての違い

スタート時にまとまった資金を投資して、30年後のゴールで換金するのならば、グラフに描いた4局面のどれをとっても、最初の投資元本は約10倍になっているはずです。積み立て投資の場合は異なります。序盤や中盤の相場が低迷していた1968年から1998年にかけては毎年100ドルずつの投資がゴール時には2万1658ドルになりました。

しかし、1978年から2008年までの積み立て投資では資産が1万1204ドルになっただけです。1986年から2016年までの積み立て投資では1万858ドルに、1994年から2024年までの積み立て投資では1万490ドルになりました。

つまり、ゴールまでの上昇倍率が同じならば、序盤や中盤の相場が低迷していたほうが、資産が大きく膨らむのです。相場が安いうちに大量に購入でき、相場が大きく上昇してから換金のチャンスが与えられるからです。

現実のダウ平均の推移に具体例がなかったため、グラフには描きませんでしたが、株価指数が序盤に大きく上昇しながら、終盤には伸び悩んで、結局、10倍前後になるような局面があったとすると、ゴール時点での資産は1万ドルを下回っていた可能性があります。

長期の積み立ての序盤にもかかわらず、評価益がどんどん膨らんでいるようだったら、いい気分になるのではなく、いずれバブルが破裂して、苦い思いをするのではないかと警戒したほうがいいかもしれません。(マーケットエッセンシャル主筆)

NPO日本個人投資家協会を寄付で応援

よろしければこのサイトを運営している日本個人投資家協会を寄付で応援してください。

寄付で応援

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

寄付で応援する

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

関連記事

-

-

映画「誇り高き男」とコロナ肺炎特効薬の発見と日本株二番底説の当否 (第1007回)

主演のロバート・ライアンは渋い二枚目だが、悪役も沢山演じ、とてもうまかった。もちろん正義

-

-

市川團十郎「平家女護嶋」と、「もしトラ・ショック」。かつてのバブル株高と今回との比較。注目銘柄

市川團十郎「平家女護嶋」と、「もしトラ・ショック」。かつてのバブル株高と今回との比較。注目銘柄

-

-

「川中島の戦い」と売り方買い方の先読み合戦と私の強気(第1070回)

川中島合戦は計五回行われているが、今回、最も有名な第四次合戦を取り上げた。 二万の武田勢に対

-

-

嶋中雄二さんの「2023年から2025年のゴールデンサイクル」説2023・1・22(第1155回)

嶋中雄二さんの「2023年から2025年のゴールデンサイクル」説 そして2050年のインドの

-

-

レーニンの封印列車と、習近平中国国家主席の台湾進攻の時期(第1097回)

このブログの読者の皆様は、レーニンなんて名前を聞いたことがないという 向きもあるかもしれな