基本の話by前田昌孝(第33回、鳴り物入りの誤算)

公開日:

:

初級, 無料記事 オルカン, マーケットエッセンシャル, 前田昌孝

2024年もあと3カ月を残すだけとなりました。「オルカンとS&P500のどちらがいいか」で始まった年でしたが、9カ月が過ぎ、どちらもたいしたことはないことがわかったのではないでしょうか。24年前に起きた1兆円ファンド人気を思い出させます。投資では皆がいいというものには疑いの目を向ける必要があるのです。

ピークは6月末?

オルカンとは三菱UFJアセットマネジメントが運用する「eMAXIS Slim全世界株式(オール・カントリー)」というインデックス型の投資信託のことです。今年は少額投資非課税制度(NISA)が大型化し、貯蓄から投資への旗振り役を担う金融庁が資産形成には「長期・分散・積み立て」が重要と訴えてきました。それにうってつけの商品として、著名な投資アドバイザーらも押しの一手だったのです。

同じ運用会社の商品には「eMAXIS Slim米国株式(S&P500)」もあります。NISAのつみたて投資枠を活用して定期的に積み立てるのならば、どちらがいいか、大論戦になっていました。

筆者などは迷うのならば、両方買えばいいのではないかと考えてしまうのですが、専門家の間からは「オルカンとS&P500連動投信とでは分散にならないから、無意味」といった声も出てくるなど、投資の初心者は大いに困惑したのではないかと思います。

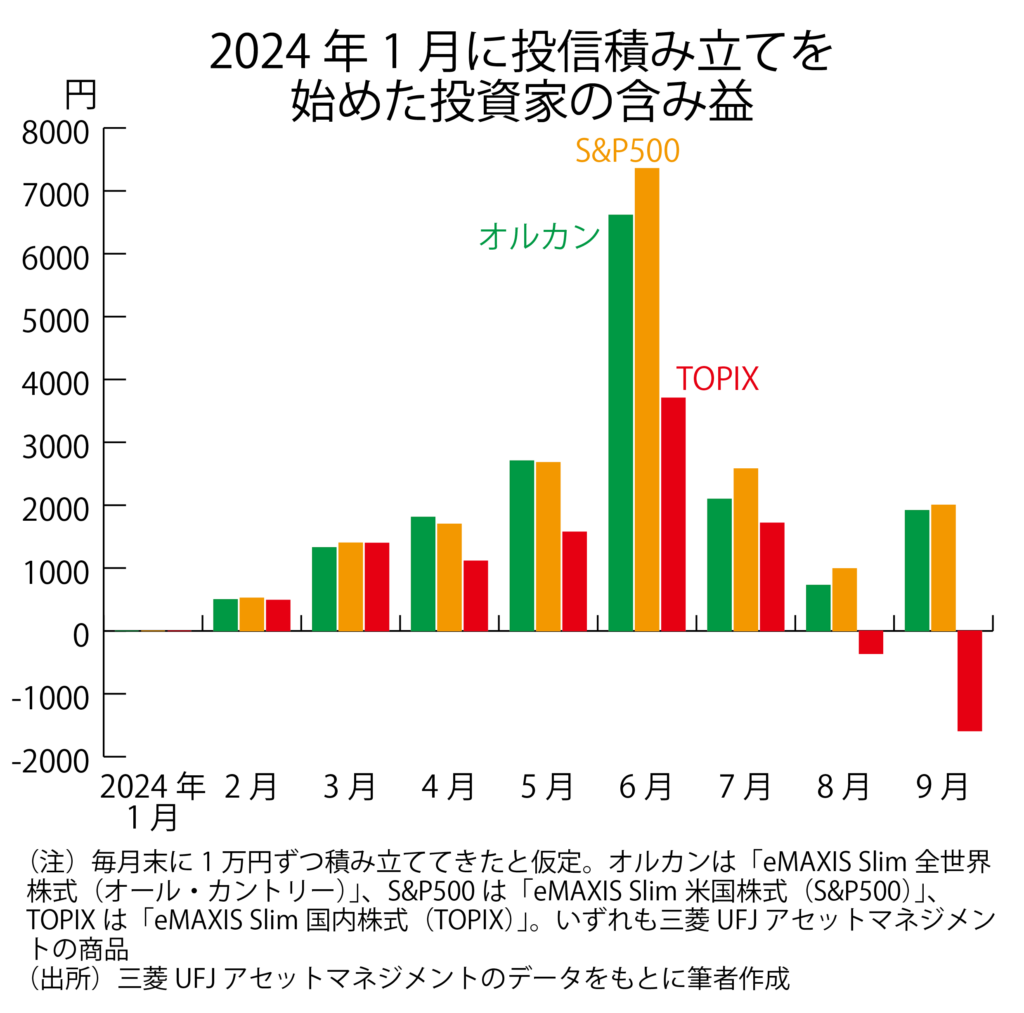

ただ、どちらのファンドとも、驚くほどのパフォーマンスを示したのは6月末までのことでした。まだ何十年も続けるつもりの投信積み立てを始めたばかりなので、値上がりする必要はないし、場合によっては値下がりしていても構わないのですが、買ったものが順調に上昇していないと気が気ではないのが、投資家というものです。

毎月末に積み立てるとして、1月に始めた場合、6月末には累計6万円の積み立てをしていることになりますが、この時点での含み益(元本超過額)はオルカンが6614円、S&P500連動投信が7356円になっていました。

元本割れでも前向きに

しかし、好調は続きません。8月5日の日経平均株価の急落はオルカンなどには直接の影響はないのですが、同時に円高が進み、両ファンドとも基準価格が大きく下がってしまいました。そして7月、8月と低迷が続き、9月末の段階ではオルカンが累計9万円の積み立てに対し、時価が9万1917円、S&P500連動投信が9万2002円になっていました。

この程度の含み益にすぎないのならば、全世界、あるいは米国の株式相場がちょっと下落したり、円高が進んだりすると、月末の時価評価額はすぐに累積投資元本を下回ってしまいます。現に同じeMAXIS Slimシリーズでは「国内株式(TOPIX)」が8月末から元本割れになっています。

これは「常態」といっていいかもしれません。ただ、SNS(交流サイト)などにはちょっとでも価格が下がってくると、「政府の掛け声に乗せられた」「失望した。もう積み立てをやめたい」といった声があふれてきます。本当は「安く買えるチャンスが来た」と前向きに受け止めなければなりません。

株式相場はバブルが膨らんで有頂天になる局面や総悲観になる局面があり、直線状に動くわけではありませんが、それでも長期的には世界の名目成長とつかず離れずの展開でしょう。時流に遅れないようにと、オルカンやS&P連動投信を選んで積み立てをしたのかもしれませんが、すばらしいパフォーマンスに大喜びの人がいる一方で、がっかりする人も大勢います。

うまい・へたの問題ではなく、運・不運なのですが、心の持ちようは難しいです。

蜘蛛の子を散らすように

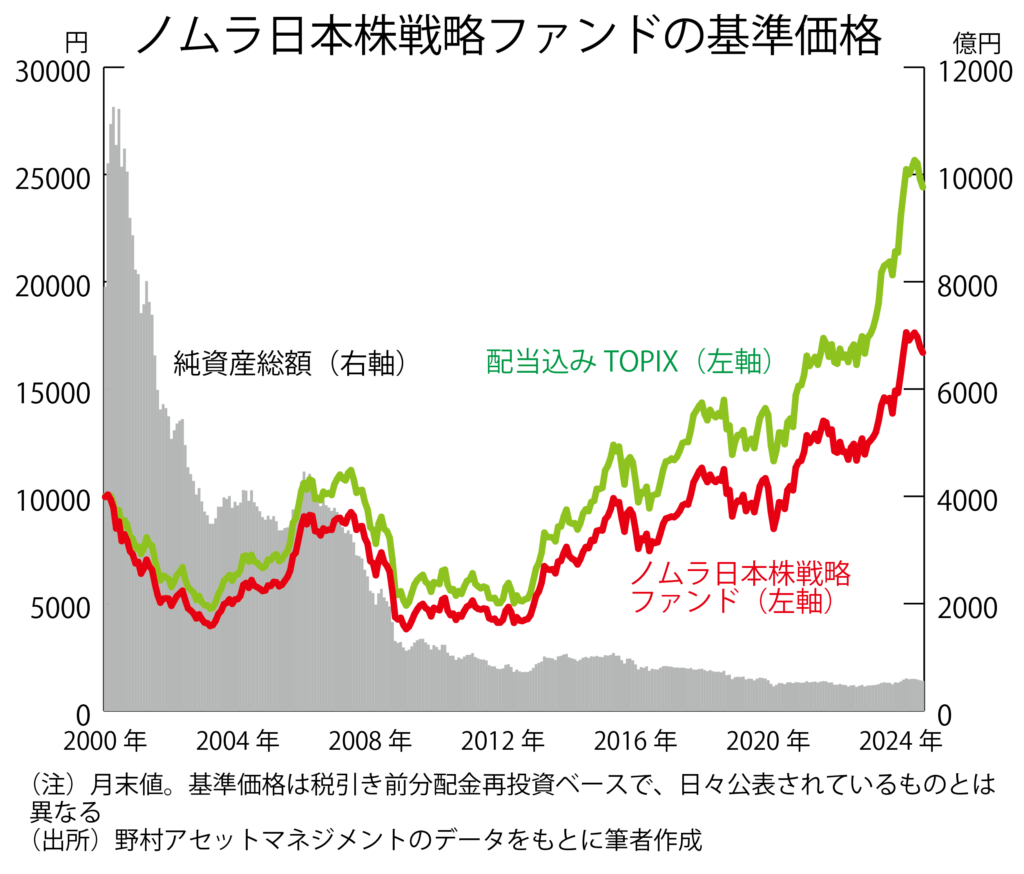

笛や太鼓で売られたり、証券史に残るほど人気になったりしたファンドがその後、どうなったのかをいくつかのチャートで示しておきます。最初は2000年2月に設定された野村アセットマネジメントの「ノムラ日本株戦略ファンド」です。純資産総額が設定直後に当時としては異例の1兆円を超えたことから、「1兆円ファンド」とも呼ばれています。

しかし、情報技術(IT)バブルのピーク近くで設定したこともあって、1万円で始まった基準価格がどんどん値下がりし、5000円を割る場面もありました。最初は諦めの境地で模様眺めだった投資家も、だんだんと離れていって、24年後の今日には純資産総額が500億円台まで減少しています。

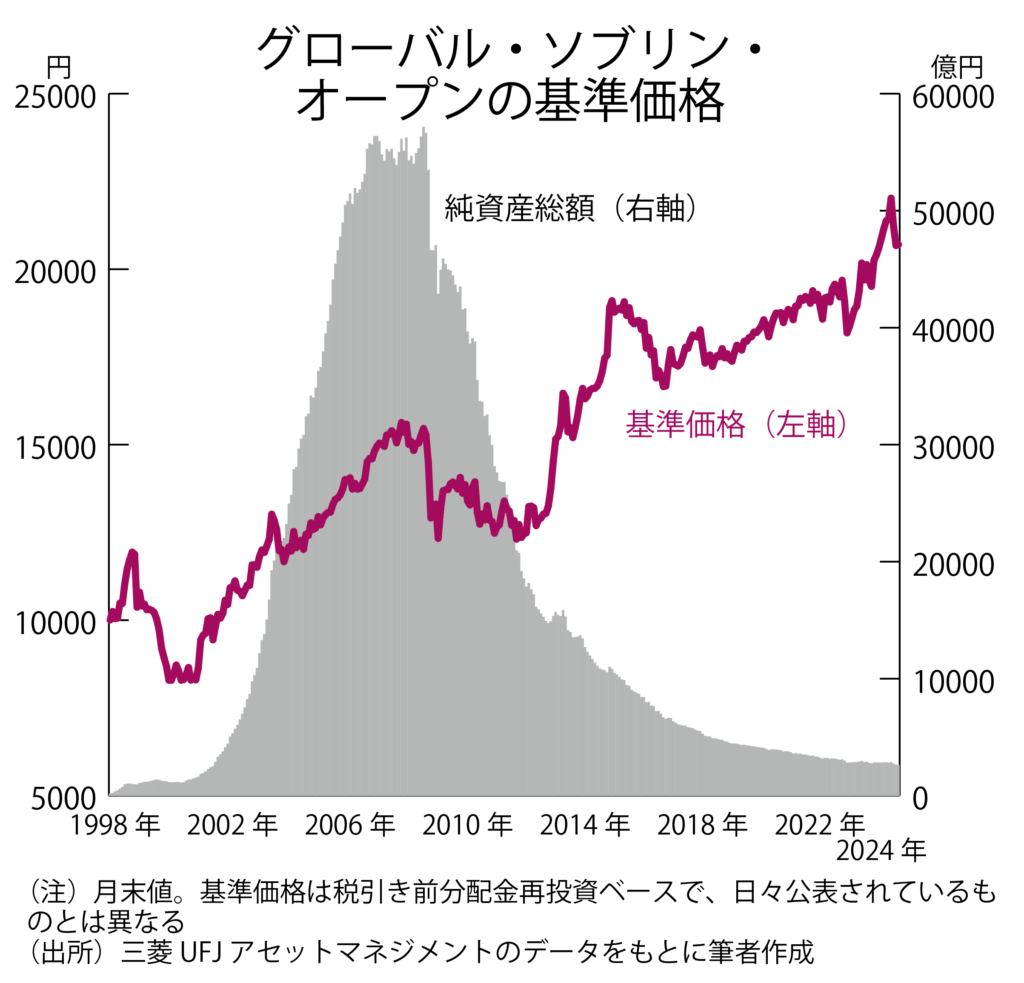

毎月分配型の外債ファンド、グローバル・ソブリン・オープンも運用成績の悪化とともに、投資家が蜘蛛の子を散らすように逃げていきました。国際投信投資顧問(現在は三菱UFJアセットマネジメントに統合)が運用してしたこのファンドは「グロソブ」と親しまれ、毎月、それなりに分配金を出しているのに元本が減らなかったため、高齢者に大人気でした。

販売戦略が巧みだったのか、瀬戸内海に浮かぶ小豆島では、3万人余りの人口に対して、100億円以上が販売され、「グロソブの島」とも呼ばれていました。しかし、2008年ごろからは分配金を支払うことが基準価格の下落を招く「タコ足配当」のような状況に陥り、資金流出を招く結果となりました。

毎月40円だった分配金は、徐々に引き下げられて、2020年12月からは毎月5円の分配に。純資産総額は2600億円ほどになっています。

株価指数にも鳴り物入りが

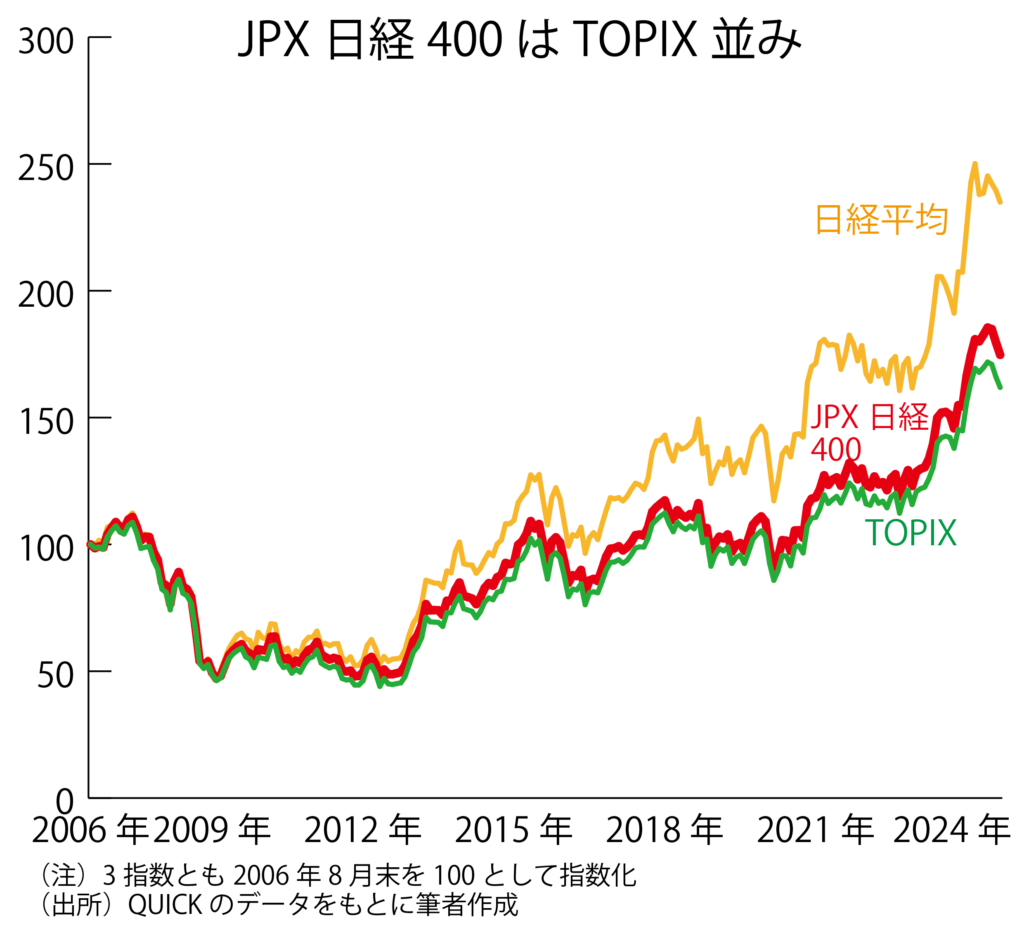

冷静に考えると、そんなことはできるはずがないと感じるのですが、市場関係者の間からは常に「もっと値上がりする株価指数を作ってほしい」という要望が出てきます。それにこたえるように開発されたのが、JPX日経インデックス400です。2014年1月から算出されています。算出開始時に2006年8月までデータを遡及計算したため、株価指数としては2006年からあります。

値がさ株の影響が大きすぎる日経平均株価の欠点を補い、上場企業をすべて採用して計算する東証株価指数(TOPIX)とは違って、一軍の企業だけを採用して計算しようという発想だったのですが、グラフに示すように、パフォーマンスはTOPIX並みに終わっています。

時価総額の大きい企業を中心に400社も採用すれば、TOPIXと大差ない指数になるのは当然ではないかとの見方もあるでしょうが、日経平均を上回るパフォーマンスを出さなければ、市場参加者にこの指数を積極的に使おうというインセンティブがわきません。

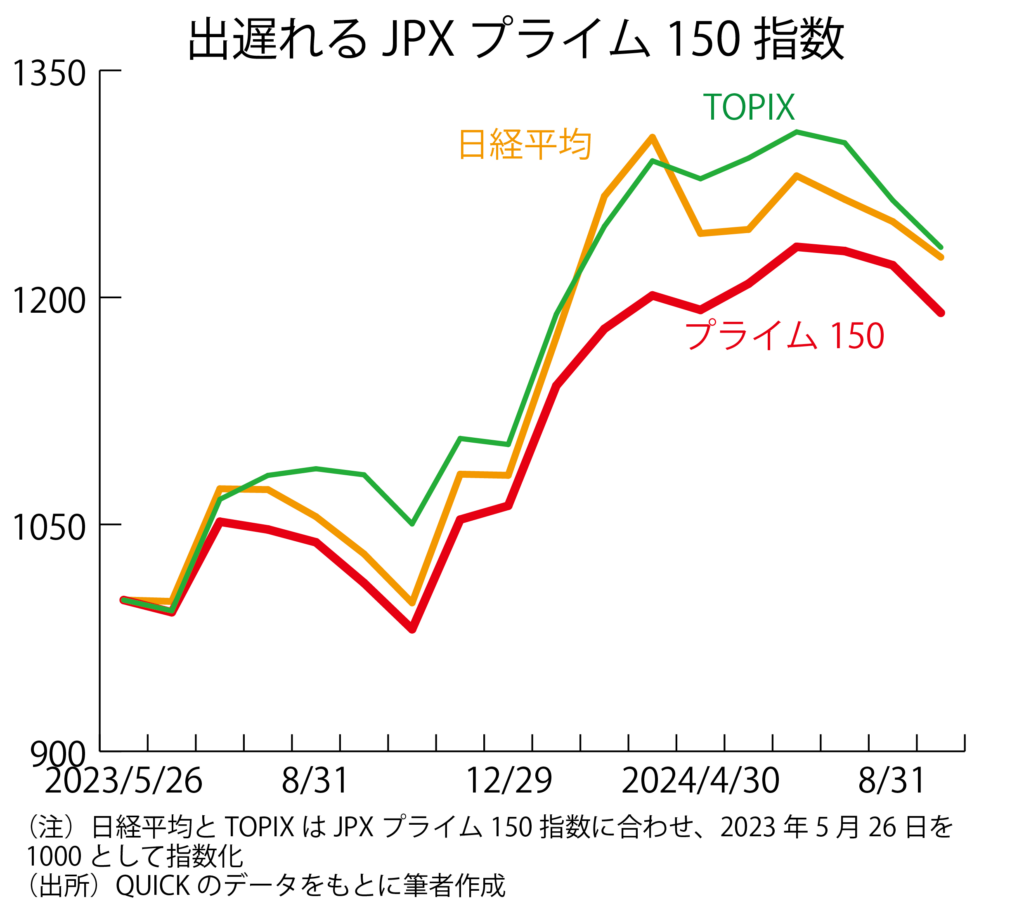

2022年4月に東証は市場区分を変え、従来の1部、2部などに代わって、プライム、スタンダード、グロースの3市場を発足させました。プライム上場のなかでも選りすぐりの150社を対象に2023年7月から算出しているのが、JPXプライム150指数です。しかし、グラフのようにパフォーマンスは見劣りします。

株価純資産倍率(PBR)や自己資本利益率(ROE)など東証好みの尺度で企業を選別し、計算しているのですが、なぜか日経平均やTOPIXをアンダーパフォームしています。いわゆる優良企業指数の低迷は、株式投資が「優良企業である」という「状態」を買うのではなく、ダメなところから良くなるという「変化」を買うものであるということを暗示しているのかもしれません。

株式市場では、計算した通りにうまくいかないところに、いろいろな本質が潜んでいるのでしょう。もちろんうれしい誤算もあるので、チャンスをものにするためには、不合理さと付き合うことを面白いと感じるようでなければいけません。(マーケットエッセンシャル主筆)

関連記事

-

-

基本の話by前田昌孝(第36回、資産運用立国のカギ握るのは)

政府が資産運用立国の構築に向けて旗を振っています。2024年1~9月には少額投資非課税制度(NIS

-

-

投資家保護のバランスは永遠の課題

落語「寿司処・錦湧兆(きんゆうちょう)」【下】五味廣文・元金融庁長官

JAIIセミナーレポート2月25日に開かれた日本個人投資家協会創立20周年記念セミナーのレポートです。 冒頭で落語家「

-

-

映画「生きる LIVING」とトランプ再選の可能 性。米企業収益悪化が抱く日米「ドカ」。 (第1167回)

映画「生きる LIVING」とトランプ再選の可能性。米企業収益悪化が抱く日米「ドカ」。 20

-

-

第1回:急増する「証券口座の乗っ取り」被害 ― 資産を守るために今できること

■ はじめに近年、特殊詐欺の手口が巧妙化しており、特に「証券口座の乗っ取り」を伴う被害が投

-

-

映画「かくも長き不在」と本格的な「良い円安時代」の始まり。そして私の強気。(第1119回)

カンヌ映画祭でグランプリを取った秀作。1961年の作品で、キネマ旬報の外国映画部門の第1位。黒澤明