基本の話by前田昌孝(第52回、お金の流れを変えるもの)

公開日:

:

初級, 無料記事 マーケットエッセンシャル, 前田昌孝, 資金循環統計

「貯蓄から投資へ」は長年、証券界のスローガンでしたが、なかなか進みませんでした。ところがここ数年、個人マネーの流れを見ますと、銀行預金への流入よりも投資信託への流入のほうが多くなり、個人金融資産に占める預金の割合が50%を割りました。変化のきっかけは何でしょうか。また今後、どんな変化が予想されるのでしょうか。

銀行預金よりも投信へ

個人マネーがどこに向かっているかは日銀が四半期ごとに公表している資金循環統計を詳しく分析すると、わかります。最新版は3月18日に公表された2025年10~12月期のデータで、個人金融資産が前年比5・3%増の2351兆円と過去最高を更新したことが明らかになりました。

なかでもグラフに示すように、個人金融資産全体に占める現金・預金の割合が50%を割り、預貯金大国の姿も微妙に変わってきたことが示されました。現金・預金の保有額は1140兆円で、前年比の増加率が0・5%にとどまったため、個人金融資産に占める現金・預金の割合が48・5%と2006年末以来19年ぶりに50%未満になりました。

預貯金に代わって増加したのが証券投資です。上場株の保有額は前年比21・0%増の215兆円、投信の保有額は同21・3%増の165兆円になりました。

フローと評価損益に分解

ただ、これだけではわからないことがあります。個人金融資産が増える要因は大きくいって2つあります。1つはフロー要因、言い換えれば元本ベースの動きです。今は給与も年金もほとんどが銀行振り込みによって支払われますから、給与・年金収入など銀行口座に入った金額から、口座から引き出した分(公共料金など自動的に引き落とされた分を含む)を差し引いたものがフローの預金増ということになります。

株式や投信は取得した金額から、売却・解約・償還によって換金した金額を差し引いたものがフローの増加分に当たります。元本ベースの増加分とも言い換えることができます。

もう一つは評価額の増減によるものです。預金には為替差損益がある外貨預金を除き、評価額が増減することはありませんが、株式や投信は値上がりすることも値下がりすることもあります。

だから過去の資金循環統計をみると、「個人は株式や投信を売り越したのだけれども、値上がりによって保有額は増えた」ということもありますし、「個人は株式や投信を買い越したのだけれども、値下がりによって保有額は減った」ということもあります。

貯蓄から投資へ、もとえ、銀行預金からリスク商品へお金が動いているのかどうかをみるためには、フロー要因に注目することが大切です。

2024年から資金の流れに変化

日銀の資金循環統計を深掘りすると、フローベースの増減と、調整額の増減も掲載されています。フローと調整とを足すと、残高の変化が説明できます。調整という言葉を使っているのは「残高の変化のうち、フローの増減では説明できない部分」という意味合いでしょう。

日銀が資金循環統計を具体的にどうやって作っているかの詳細を知りませんので、筆者の立場ではこのすべてが時価評価額の増減かどうかはわからないのですが、基本的には評価額の変化だろうと考えています。

次の表は上下に分かれていますが、上段の表は銀行預金と株式、投信、それと個人金融資産の合計額について、過去10年間、残高がどう増えてきたかを示しています。フローの増減も評価損益も全部加えたものです。銀行預金は流動性預金と定期性預金の合計額で、外貨預金は含めていません。

下段の表はフローベースの増減だけを示しています。銀行預金は評価損益はありませんので、上段の表と下段の表には同じ金額が入っています。新型コロナウイルスの世界的流行で旅行にも外食にも行きにくかったうえに、1人10万円の特別定額給付金が全国民に一律に支給された2020年には何と43兆円もの個人マネーが銀行預金に流入しました(正確には口座に振り込まれた給与・年金収入のうち43兆円が引き出されずに残った)。

上場株は年によって多少の違いはありますが、フローベースでは売り越しになっている年が多いです。ところが、2016年、2018年、2022年を除く3カ年は評価益が膨らんで個人金融資産全体を押し上げています。

投信は2020年からフローベースで買い越しになっています。特筆すべきは2024年から投信の買い越し額が銀行預金への資金流入額を上回っていることです。給与収入や年金収入があって銀行預金が増えても、消費支出を差し引いて残った部分の多くを投信の購入に振り向けていることがわかります。

インフレ要因と制度要因の相乗効果

2024年と2025年は投信ほどではないにしても、銀行預金も増えていますから、銀行預金からリスク商品へお金が動いているわけではないという見方も可能です。両者を比べて銀行預金よりも投信が好まれるようになっただけのことではないかと。

しかし、家計が黒字(消費支出が可処分所得を下回っている状態)ならば、何もしなければ銀行預金は給与・年金が振り込まれて勝手に増えていってしまうのです。これが減るということは過去にためてきた銀行預金も引き出して投信をどんどん買ったことを意味します。まさに銀行預金から「資本逃避」をしているようなイメージですが、今のところ、家計はそこまでの行動を起こしていません。

なぜ2024年から個人マネーの選好が変わったのでしょうか。筆者は3つあると考えています。1つはインフレ要因です。日本の消費者物価指数は2021年後半から本格的に上がり始めましたから、銀行預金だけでは物価の上昇に追い付かないのではないかと心配する家計が増えてきたのではないかと想像できます。

第2は2023年ごろから株式相場が上昇基調を高め、投信の運用成績もよかったことから、購入に興味を持つ個人が増えたことです。

第3は2024年からの少額投資非課税制度(NISA)の大幅拡充です。NISAの制度は2014年に創設され、2018年には投信積み立てに利用する「つみたてNISA」も制度化されましたが、限度額も低めで、使い勝手もいま一つでした。2024年からは「成長投資枠」と「つみたて投資枠」を合わせて年間360万円まで投資ができ、生涯投資枠も最高で1800万円まで使えるようになりました。

人生の3大資金ニーズは住宅資金、教育資金、老後資金ですが、資産形成に向けて非課税メリットを利用しないのは損だと考える人が増えたように感じます。

NISAが投資の目標を設定

ただ、多くの人は自分の仕事で忙しいですから、いくら証券投資をしやすい環境が整ったとしても、簡単に行動に移すわけではありません。いつか始めなければと考えていても、証券会社に口座を開いて積み立て対象の投信を選んで、難解な目論見書や運用報告書を読んだり、運用成績を点検したりという作業が続くことを考えると、踏み切れないことも多そうです。

「ぐずぐずしてはいられない」と感じさせたのは、2019年6月に金融庁の金融審議会市場ワーキング・グループが公表した「高齢社会における資産形成・管理」と題する報告書でした。年金収入だけでは老後の生活資金に2000万円程度不足するとの試算結果が、大きな議論を読んだのです。

「2000万円もどうやって貯めるのか」という声から「わずか2000万円で老後の生活が賄えるはずがない」という声まで、反応はさまざまでした。しかし、資産形成はこれからという若年層の大半にとって2000万円は巨額です。とりあえずこの程度の資金をためておかないと「老後貧乏」に陥るのではないかと感じた人も多いでしょう。

もう一つの目標はNISAの制度自体に内包されていました。つみたて投資枠の年間投資枠が120万円に設定されたことです。毎月1回投信積み立てをすると仮定すると、月々の積立額は10万円になります。

NISAの生涯投資枠は1800万円で、投信積み立てだけでこの枠を埋めるには毎月10万円ずつの積み立てでも15年かかりますが、教育資金や住宅資金のことも考えると、この程度の積み立てができないと、生涯の収支が成り立たないと受け止めた人が多かったのかもしれません。

2026年に入り、マスコミなどで「NISA貧乏」という言葉がよく出てくるようになりました。生活費にこと欠くほど月々の積立額を多く設定しているのならば、積立額を減額すればいいのではないかと感じる人も多いかもしれませんが、NISA貧乏を嘆く人は、減額したら老後が悲惨になると考えているのです。

政府が設定した毎月10万円の上限は、若年層には生涯の収支を合わせるためのマストの金額だと思われているのです。この目標があるから、多くの若年層が投信積み立てにお金を振り向けているのではないかとみています。

無視できない副次的な効果

証券投資をするといっても、何を買っていいかわからない人も少なくありません。もちろん冷静に考えれば、正解などないわけですが、「オルカン」の略称で知られる全世界株型のインデックス投信がベスト商品の一つのように語られ始めたことも、個人マネーを動かしやすくしました。

これは「オルカン」、つまり「eMAXIS Slim全世界株式(オール・カントリー)」を運用する三菱UFJアセットマネジメントのマーケティング戦略が巧みだったからかもしれません。

同社はほかに同じシリーズのなかに「eMAXIS Slim米国株式(S&P500)」という投信もそろえています。米国を代表する株価指数S&P500はエヌビディア、アップル、マイクロソフト、アルファベット(グーグル)、アマゾン・ドット・コム、メタ・プラットフォームズ(フェイスブック)などの巨大ハイテク企業の好調に支えられ、良好なパフォーマンスを記録していました。

2024年にNISAが刷新された当時、金融専門家の間でオルカンがいいかS&P500がいいかの大議論が起き、マスコミなどでもしきりに報道されました。金融庁でNISAの制度設計に当たった担当者が、資産形成に興味を持ち始めた若い女性たちの前で講演し、オルカン一択を推奨したこともありました。

オルカンは信託報酬と呼ばれる手数料が低すぎて、運用会社も販売する証券会社も採算が合うのかという問題もあるのですが、投資家にとっては低廉な手数料はうれしい話です。証券市場のことをよく知らない人にとって「一押し商品」が出てきたことは、お金を動かしやすい大きな要因になりました。

少額でも投資できるサービス

若年層のお金はNISAのつみたて投資枠の利用に向けて動いているだけではありません。個別株投資も盛り上がっています。その理由は大きく分けて証券会社側のサービスの拡充と、上場企業側の株主構成若返りに向けた対応の両面があります。

若年層は証券投資に関心を持ち始めても、そもそも先立つものがないという悩みを抱えています。昔からのさまざまな経緯があって、日本の証券取引所では株式を100株ずつ売買する「単元株制度」が導入されています。1単元株(100株)の購入に必要な金額を投資単位といいます。東証は上場企業に対し、努力義務として投資単位を50万円未満にするように要請していますが、まだ高いと感じている若年層も多いのです。

こうしたなか、オンライン証券を中心に1単元ではなく、1株から売買できる単元未満株の売買サービスに力を入れています。単元株の売買のように投資家からの売買注文を取引所に回して売買するのではなく、証券会社自身が取引の相手方になったり、他の投資家や証券会社の自己勘定からの注文も合わせて単元株にし、取引所で執行したりしているのです。

サービスの内容は証券会社によってさまざまで、注文の執行は前後場の寄り付きや引けだけに限っているところ、日中の株価変動に合わせてリアルタイムの売買ができるところ、1株単位ではなく金額を指定して売買できるところなどが注文獲得を競っています。

単元未満株の場合は株主総会の議案に対して賛否を表明したり、株主優待を受けたりすることはできません(優待は対象にしている企業もある)が、配当は普通に受け取ることができます。めったにありませんが、投資先の企業が解散するときは残余財産の分配を受けることもできます。

単元未満株の売買が活発なのは、単元未満株だけを持つ株主が急増していることからもうかがえます。東証の株主分布状況調査によると、その延べ数(1人が複数の企業の単元未満だけの株主となっている場合、複数人と数える)は各社の2024年度末時点で1446、万人でした。

2019年度までは500万人をはさんで増減していましたから、ここ3~4年で3倍近くに増加しました。

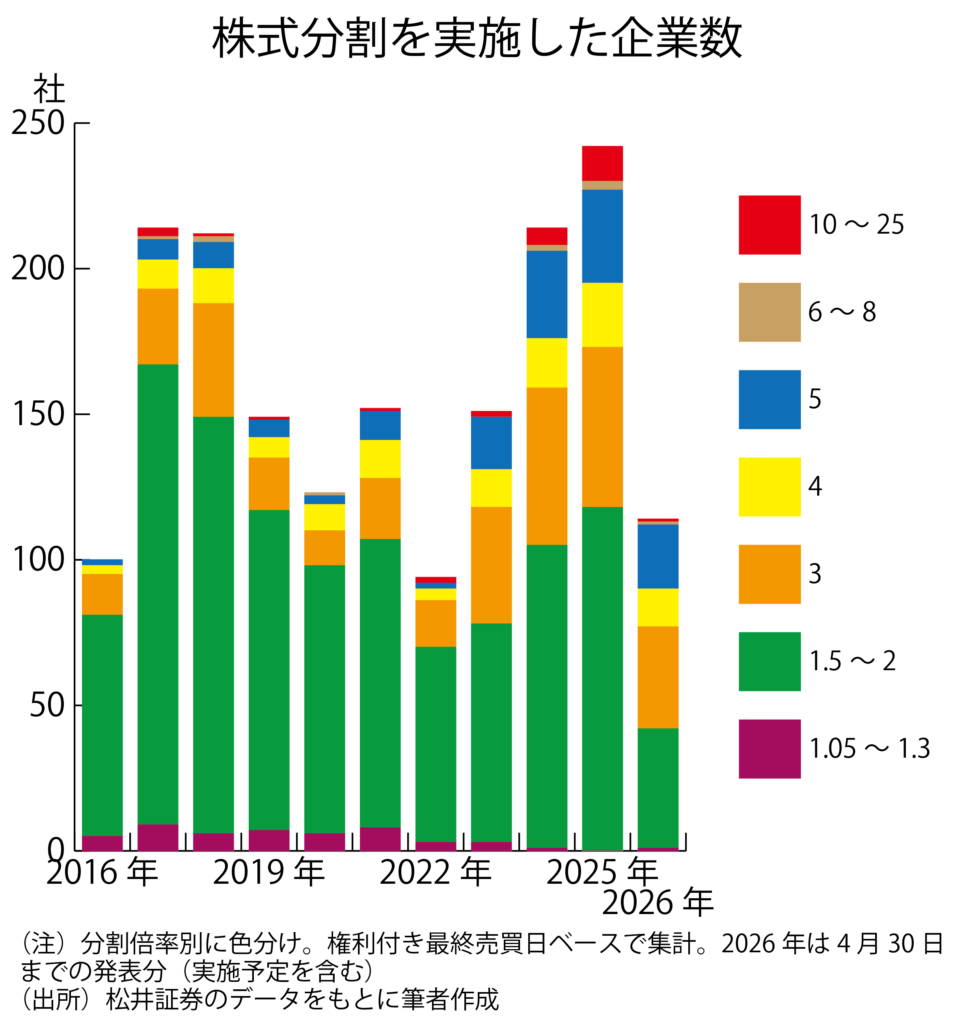

相次ぐ株式分割で若返り狙う

上場企業側も若年層が株主になりやすいように、株式を分割して投資単位を引き下げる動きが相次いでいます。権利付き最終売買日がいつに属するかをベースに集計すると、全国の取引所で2024年には214社が、2025年には過去最高の242社が株式分割をしましたが、2026年には4月30日現在で分割予定を発表済みの企業を含め、114社が分割に踏み切っています。

このままのペースで推移すると、2026年の株式分割企業数は2025年並みあるいはそれ以上になりそうです。

単に株式を分割するというだけではなく、最近の特徴は分割比率が大きくなっていることです。2023年7月にはNTTが1対25の分割を実施しました。2024年には6社が1対10の分割をしました。2025年には2社が1対15、10社が1対10の分割をしました。

たとえば1対10の分割をすると、投資家は従来の10分の1の金額で1単元株を買えるようになるわけですから、ぐっと投資しやすくなります。東証が2025年4月24日に「少額投資の在り方に関する勉強会」の報告書として、望ましい投資単位の水準として10万円程度を示唆したことも、企業の行動を促していると思われます。

零細な株主を増やして、株主管理コストが増大するだけではないかと指摘する向きもあるかもしれません。ただ、かつてと異なり、現在では株主に送付する書類の多くがインターネットで送るだけでいいようになっています。

まだ実施した企業はごく限られていますが、物理的な会場を設けないバーチャルオンリー株主総会も法律的には開催できるようになっています。

株主優待なども郵送するのではなく、オンラインで活用できるポイントを付与するといった「デジタル優待」を導入するところが増えていて、株主の増加に伴うコスト増は抑制できるようになっています。

株主構成を若返らせるのは、企業が若さを保ち、若い株主に嫌われないような躍動感のある経営をするためにも、大切なことだとの認識が広がっています。

予想される個人マネーの動き

今後、個人マネーはどんなふうに動くと考えられるでしょうか。以前と異なるのは、投資デビューする若年層が増えていて、リスク商品の保有に対する抵抗感が薄れていることです。自分のお金を銀行預金だけに置いておくのはもったいないと感じている人が増えているということもできます。

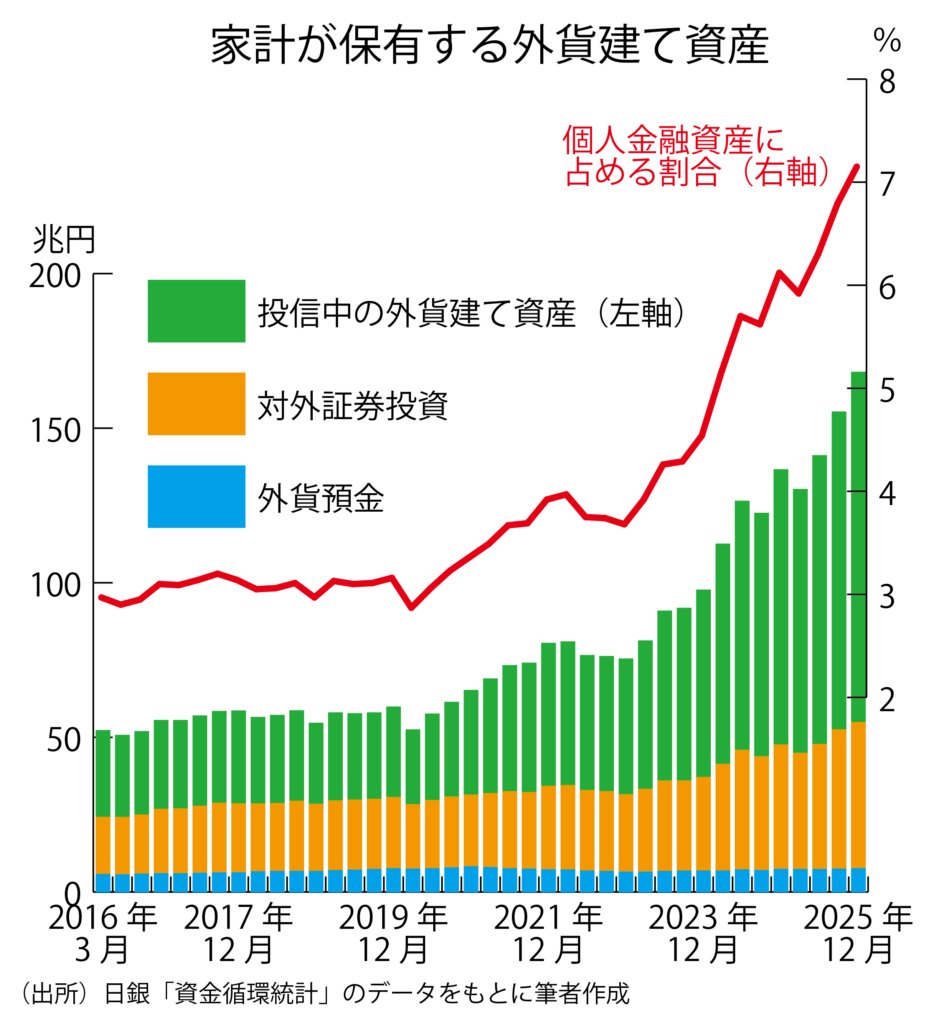

全世界株式や米国株式を対象にしたインデックス投信への積み立ては、中長期的に続くでしょうから、それだけでも毎月5000億円程度の個人マネーが外国株に振り向けられていくことになるでしょう。

この結果、個人が直接、あるいは投信経由で間接的に保有する外国株や外国債券の割合はじわじわと高まっていくと考えられます。筆者の試算では個人金融資産に占める外貨建て金融商品の割合は2025年末現在で7・15%1になりました。2022年ごろまではせいぜい3~4%でしたから、ここ2、3年で急速に高まっており、今後も増勢が続くのではないかと思われます。

もう一つは「金利がある世界」に入ったことをきっかけに、債券投資への関心が高まっていくと思われることです。もともと日本人は元本割れをしない金融商品に対する選好が強く、ときどき発行される個人向け社債などはあっという間に売れるほどの人気がありました。

銀行の定期預金などよりも利回りが高い個人向け国債の人気も高まっています。財務省によると、2025年度の個人向け国債の発行額は6兆1526億円と。2006年度の7兆1383億円以来19年ぶりの高水準になりました。

銀行預金への逆流も

その一方でリスク商品から銀行預金へ個人マネーが逆流しかねない要素も浮上しています。75歳以上の後期高齢者は現役並み所得がある人を除いて、これまで医療費の自己負担割合が1割でしたが、4月9日に衆院本会議で審議入りした健康保険法の改正で、NISA口座の枠外で受け取った金融所得はすべて自己負担割合に反映することになるからです。

株式や投信を売却しなければ、金融所得は膨らまないから大丈夫だと思われるかもしれませんが、株式の配当や投信の分配金は自動的に金融所得になり、確定申告が不要な源泉徴収口座(源泉徴収ありの特定口座)で売買していても、証券会社が所得を当局に報告することになります。

ついでに言えば、個人向け国債や個人向け社債の利子も源泉徴収口座で受け取るのが一般的ですから、改正法が施行されれば、当局に報告されることになります。システム的な対応も必要なので施行は数年後になりそうですが、心の準備は必要でしょう。

すべての金融所得が当局に報告されるのならば、高齢の投資家には逃げ道がありませんが、源泉分離課税で完結する銀行預金の利息は医療費の自己負担割合の算定にはカウントされないもようです。高齢になれば総じて医療費は高額ですから、負担増を回避するために証券投資をやめる人も出てくるのではないでしょうか。

(マーケットエッセンシャル主筆)

NPO日本個人投資家協会を寄付で応援

よろしければこのサイトを運営している日本個人投資家協会を寄付で応援してください。

寄付で応援

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

寄付で応援する

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

関連記事

-

-

「大回り3年」の2016年相場

ナンピン、スカンピンにならないように日本個人投資家協会事務局長 奥寿夫 アベノミクス相場は2012年11月に始まってから3年が経ちまし

-

-

【初・中級者向き】映画「千と千尋の神隠し」と8月の嵐の後の投資作戦

(第976回) 2019・8・18 ご存知の通りの宮崎駿監督の傑作で日本歴代興行収入第1位。第7

-

-

「平家物語」と2025年に起こるかもしれない安保条約の廃止。その後の意外な日本の繁栄。

「平家物語」と2025年に起こるかもしれない安保条約の廃止。その後の意外な日本の繁栄。 20

-

-

中島敦「山月記」と日経平均3万円突破後の世界、それに当たり屋の紹介(第1055回)

教科書にも使われていたと聞くから有名な作品である。 亡母満里のお弟子さんの中に、中島敦氏

-

-

人気銘柄で短期間に儲けようとする不勉強な投資家たち

金融リテラシーを高める教育ができるのはバイサイド

JAIIセミナーレポート理事鼎談2月25日に開かれた日本個人投資家協会創立20周年記念セミナーのレポート、最終回は理事3人による鼎談