基本の話by前田昌孝(第34回、アノマリーと向き合う)

公開日:

:

初級, 無料記事 マーケットエッセンシャル, 前田昌孝

「株はハロウィーンに買い戻せ」というウオール街の相場格言は「5月に売って去れ」(セルインメイ)という格言と対になっています。米国市場よりも東京市場への当てはまりがよく、日経平均株価の10月末から翌年4月末までの騰落率の平均は、明らかに4月末から10月末までの騰落率の平均を上回っています。「今年もいける」と考えていいのでしょうか。

10月末投資開始の効率性?

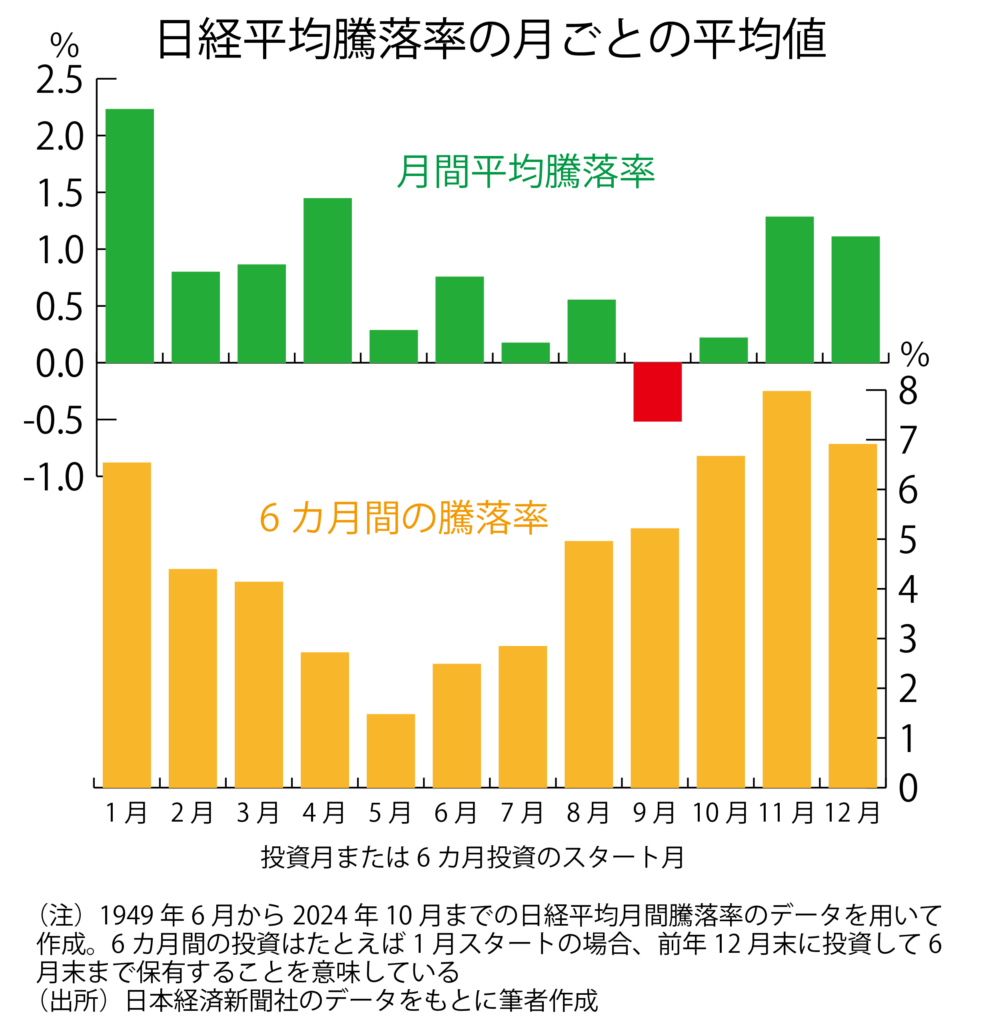

グラフは1946年6月から2024年10月までの日経平均の月間騰落率の実績をもとに、月ごとの騰落率の平均値がどう違うかを示したものです。1月が2・23%と最も高く、次いで11月が1・28%、12月が1・11%となっています。9月は75回の平均でマイナス0・51%と12カ月のなかで最もパフォーマンスが悪いこともわかります。

1年のうち半年は投資活動にいそしみ、半年は休息にあてるとすると、12カ月のうちベストの3カ月を含む11月~翌年4月の投資が最も効率がいいようです。11月スタートの場合、実際に日経平均連動投資信託を買うのは10月末になりますが、とにかく10月末に買って4月末に売却するケースを想定すると、7・97%の値上がりを享受することができます。

逆に4月末に買って10月末に売る場合の値上がり益は平均1・47%にとどまっています。それでも一応、この間にも上昇していますから、日経平均連動投信はずっと持ったままでもいいのですが、投資効率だけを考えると、ハロウィーンに買って、セルインメイに売り、またハロウィーンに買って、セルインメイに売ることを繰り返すほうが、半年間の休息も享受でき、健康的ではないでしょうか。

米国市場にも同様の傾向

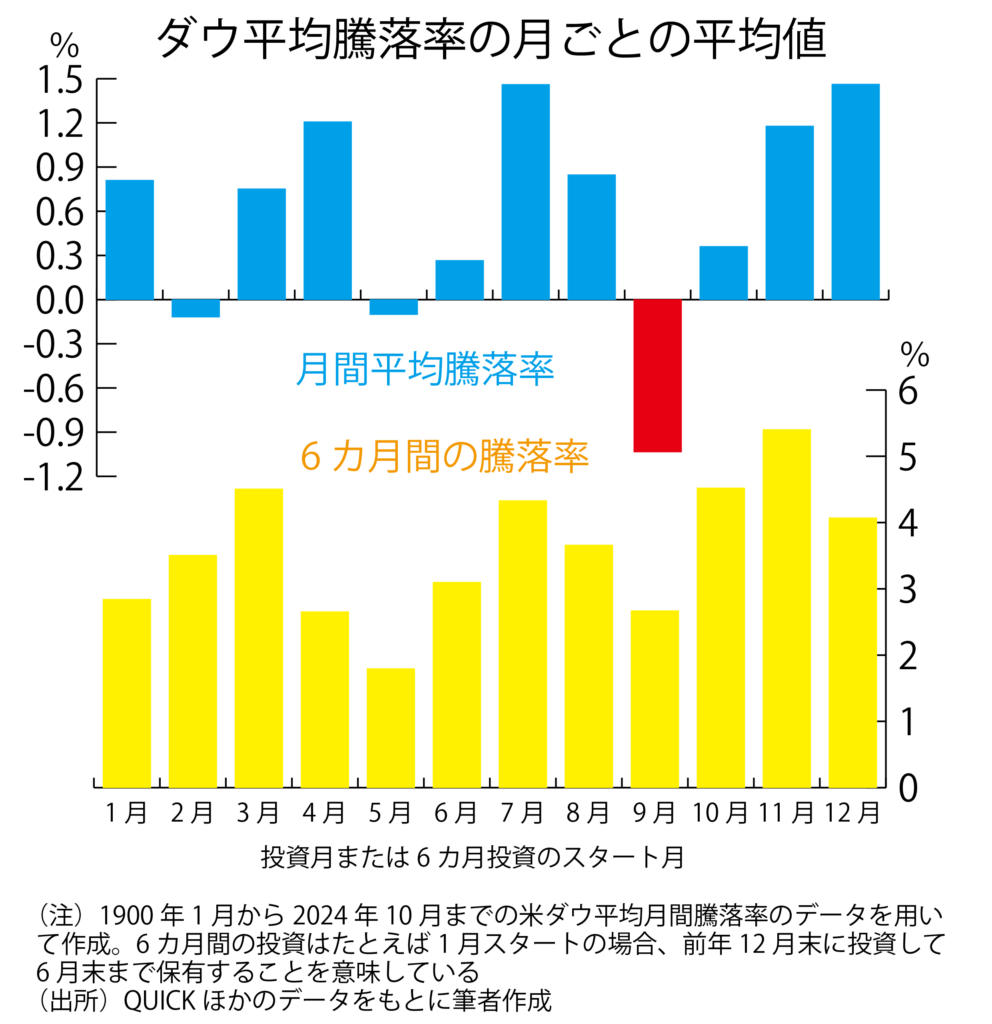

東京市場ほど鮮明ではないが、米国の株式市場にも同様の傾向があります。グラフのように、1900年1月から2024年10月までのダウ平均を分析すると、月間騰落率の平均値は12月が1・46%と最も高く、次いで7月が同率ながら小数第3位でごくわずかに12月を下回っています。3番目は4月の1・20%、4番目は11月の1・18%です。東京市場同様、9月だけがマイナスとなっています。

6カ月間の投資を想定するのならば、下段のグラフが示すように、11月スタート(10月末に購入)の場合の値上がり率は平均5・40%と、12カ月のなかで最も優れています。逆に5月スタートの場合は最も低率の1・79%にとどまっています。

ただ、東京市場ではベストとワーストの差が6・50%もあり、メリハリが十分に利いているのに、米国では「高低差」がわずか3・61%にすぎません。セルインメイの格言にしたがって5月に売るよりも、平均してリターンがマイナスの9月だけ株式市場から遠のいていたほうが、より効率的に稼げるようにみえます。

現実の投資に生かせるか

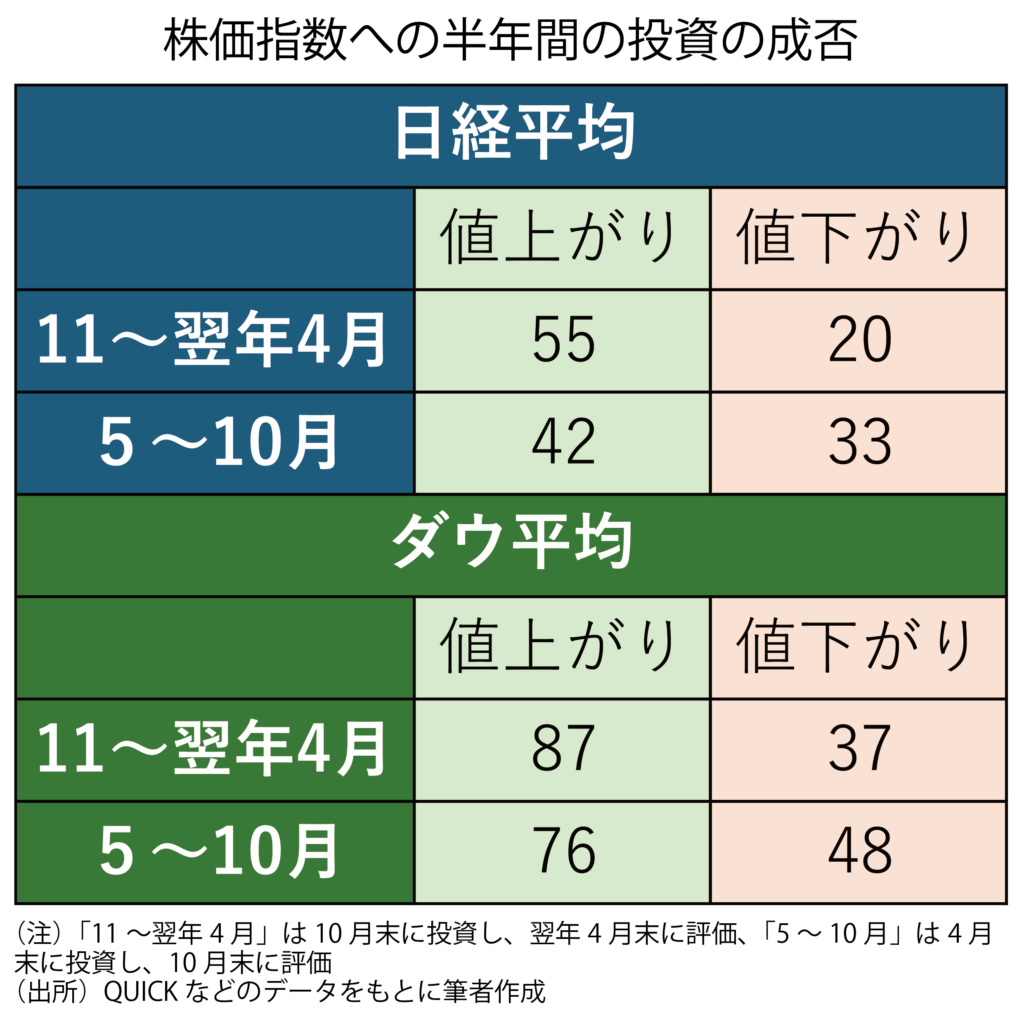

日米で程度の差こそあれ、「ハロウィーンに買え」の経験則は有効なようにみえますが、現実の投資に生かせるのでしょうか。表は日経平均については1949年6月以降、ダウ平均については1900年1月以降の指数の動きをもとに、期待と現実との間にどのくらいの違いがあるかを端的に示したものです。

勝率でいえば、確かに日経平均は11~翌年4月が55勝20敗、5~10月が42勝33敗ですから、ハロウィーンに買うのは有効にみえます。ダウ平均も11~翌年4月の投資が87勝37敗、5~10月の投資が76勝48敗ですから、確率的には10月末に買いに入ってもよさそうです。

しかし、アノマリーが生きていると信じてハロウィーンの日経平均連動投信やダウ平均連動投信を買っても、思惑が外れて株価指数が下落してしまうことが4分の1から3分の1の確率で発生することは忘れてはなりません。こうした外れを許容できるかどうかは、投資家にもよるでしょうし、堅実に考えるのならば、当たり外れの振れが大きすぎると受け止めたほうがいいかもしれません。

そもそもなぜ10月末に買って4月末に売る投資戦略が有効なのか、説得力のある議論を聞いたことがありません。だからアノマリーなのだといえば、それまでの話ですが、ではどういう投資ならば有効なのかと問われた場合に、これといった答えも提示できないのならば、アノマリーをとことん極めることも意味がないとはいえません。

宝くじへの向き合い方と同じ

アノマリーは一般に根拠のない経験則と呼ばれますが、本当に根拠がないのか、根拠はどこかにあるのだけれども発見されていないのかの見分けは難しいです。東京・有楽町駅前の宝くじ売り場は高額当選が多く出るといった話ならば、「たくさん売れるのだから、当たりが多いのは当然」と切り返すこともできますし、「当選確率が売り場によって変わるはずがない」と「却下」も可能です。

ところが、相場変動に季節性があるかどうかという話になると、どこかに根拠があるようにもみえます。いや、もし本当に季節性があるのならば、市場はそんなフリー(無料)ランチの存在を許さないように動くはずですから、アノマリーとして居座り続けることなどありえないと反論することもできるでしょう。

どういう議論もできそうな世界なので、とことんアノマリーを追求してみるというのも、一つの投資手法かもしれません。確率的に差はないらしいと左脳で考えていても、右脳で高額当選が多く出る売り場に行って買おうとするのと同じです。確率的に無意味なことをやっていたとしても、当たりくじを引けば嬉しいでしょう。

日々の騰落率から変動パターン

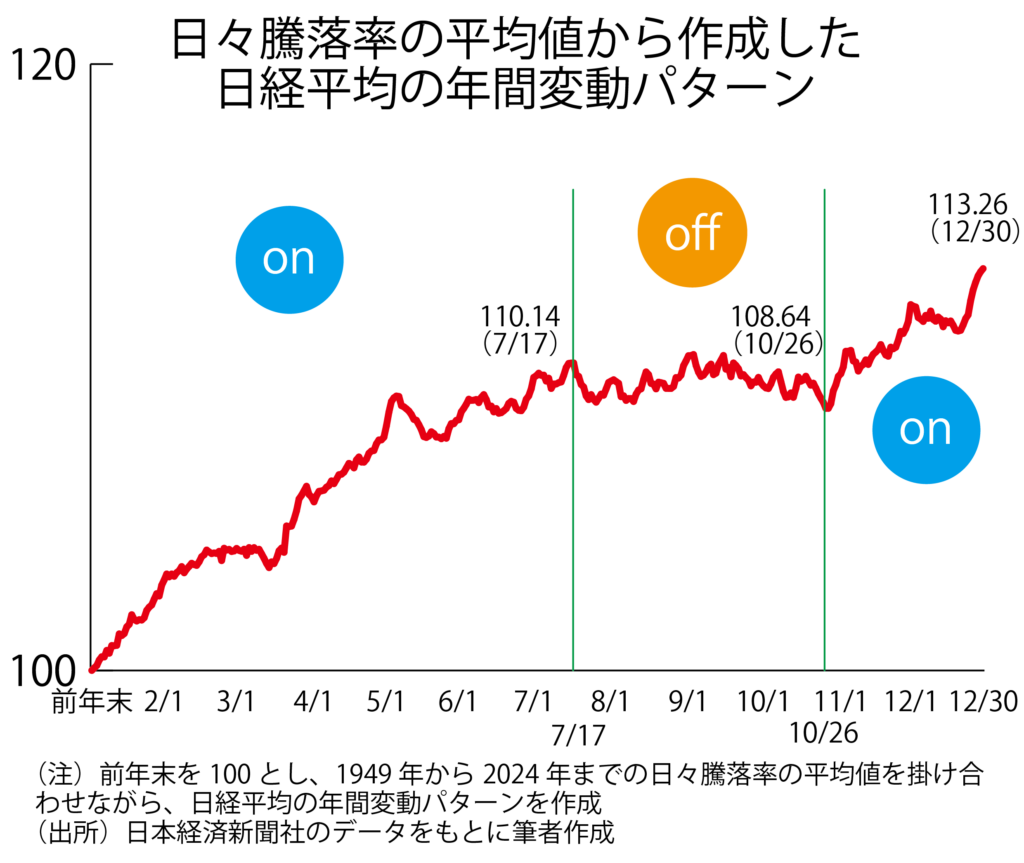

これまでは10月末に買って4月末に売るなどと、株価指数の月間の変動パターンを分析して投資戦術を考えてきましたが、今度は東京市場について、戦後の取引が始まった1949年5月16日以降の日々の騰落率を使って、日経平均の年間の変動パターンを算出してみます。

年初の大発会から順調に上昇してきた日経平均連動投信の値動きが、5月のセルインメイを過ぎ、だんだんと鈍くなってきます。そして7月17日に110・14まで上昇したところで一応、ピークを打ち、10月26日の108・64まで、やや弱含みで歩んでいきます。

その後は12月末の113・26に向けて駆け上がっていきます。

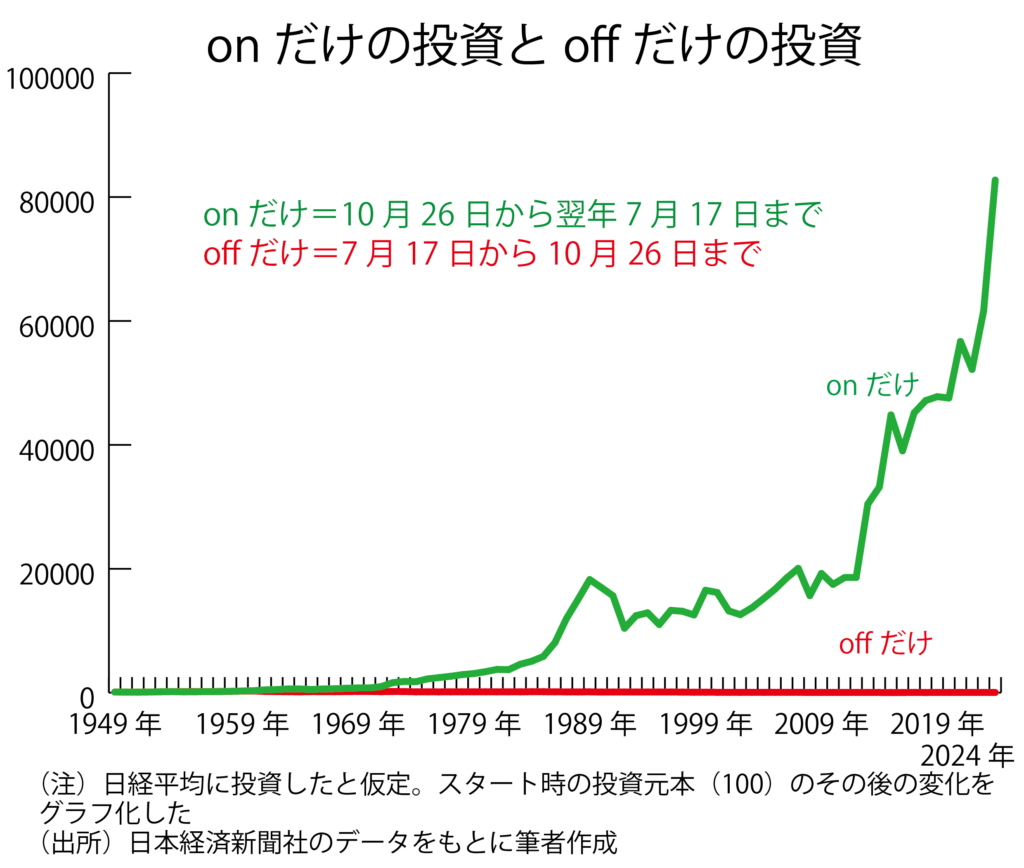

では10月26日に買って、翌年7月17日に売却し、また10月26日に買ってその翌年の7月17日に売却するといった投資を繰り返した場合に、どんなことになるのでしょうか。

グラフは10月26日に買いに入って、翌年7月17日に売るという投資を1949年10月26日から2024年7月17日までの期間中に75回繰り返した場合、最初に100だった元本が827倍の8万2739になったことを示しています。これは「onの期間中の投資」です。

グラフには「offの期間中」、つまり、毎年7月17日に買って10月26日に売ることを繰り返した場合に、100の元本がどうなっていたかも書き込んでいます。といってもほぼX軸と一体化していることがわかるでしょう。実は1949年7月17日に投資を始め、2024年10月26日まで3カ月余りの投資を76回繰り返した場合、元本は31・63まで下落しました。

投資時期をonとoffに分け、onで投資してoffには休息をとると、元本は驚くほど大きくなりました。アノマリーが実現するかどうかを1年ごとにみていたら、何とも言えない年が続くかもしれませんが、同じパターンの投資を長期的に繰り返していると、アノマリーを信じていてよかったという結論に落ち着くのかもしれません。

セルインメイも「株はハロウィーンに買え」も、こんな経験則は根拠がないといって無視するのは、もったいないかもしれません。(マーケットエッセンシャル主筆)

関連記事

-

-

ボーヴォワール「老い」と私を悩ませている七つの不安 (第1071回)

私は来月に86歳になる。おかげさまで、元気そのもの。世田谷区 から歯が20本以上あるので表彰

-

-

映画「駅馬車」とセリング・クライマックスの接近と、コロナウィルス ワクチン (第1001回)

ここ数週間、私は家の中に閉じ込められ、新作を見ることは不可能。幸い自宅にはヤマほど好きな古典作品

-

-

織田信長「桶狭間の戦い」と今回の3万円越えが通過点である理由。そして目標値(第1053回)

1560年6月12日のこの戦いは、小人数で十倍の大軍を破り、大将の今川義元の首をとった。戦史に残

-

-

市川團十郎「平家女護嶋」と、「もしトラ・ショック」。かつてのバブル株高と今回との比較。注目銘柄

市川團十郎「平家女護嶋」と、「もしトラ・ショック」。かつてのバブル株高と今回との比較。注目銘柄

-

-

こんな金融商品にご用心

株式型クラウドファンディングが解禁

未公開株解禁と同じ、被害多発の恐れ楠本 くに代 金融消費者問題研究所代表 現在、金融取引関連の法制度が激しく動いています。 消