基本の話by前田昌孝(第37回、高利回り株投資の有効性)

公開日:

:

初級, 無料記事 マーケットエッセンシャル, 前田昌孝, 基本の話

少額投資非課税制度(NISA)のもとでは株式の配当収入も非課税になるため、配当に魅力がある好利回り銘柄への投資が人気を集めています。ただ、値上がり益も含めたトータルリターンでみると、本当に有利かどうかは長年、議論の的になっています。過去10年間の実際のデータをもとに検証してみましょう。

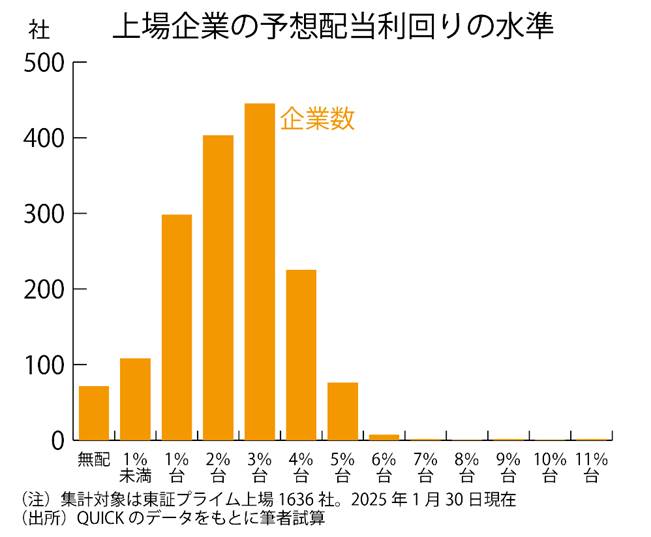

86社が利回り5%以上

分析の対象は2025年1月31日時点で東証プライム市場に上場している1636社としてみました。予想配当利回りの分布は棒グラフのようになっています。1月30日現在で表の86社が5%以上でした。

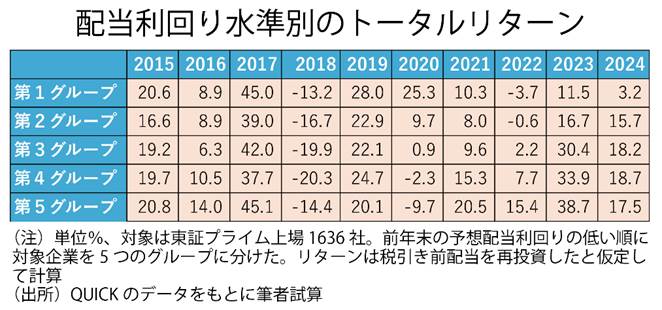

プライム上場1636銘柄を配当利回りが低い順に5つのグループに分け、それぞれの年間の配当込みリターンを計算してみます。たとえば2023年末の株価での予想配当利回りの平均値を計算しますと、第1グループ326社は平均0・67%、第2グループは平均1.83%、第3グループは平均2・61%、第4グループは平均3・28%、第5グループは平均4・24%になります。

それぞれのグループに属する銘柄の2024年の配当込みリターンの平均値は、第1グループが3・2%、第2グループが15・7%、第3グループが18・2%、第4グループが18・7%、第5グループが17・5%でした。

2023年は直線状だが‥‥

同じような計算を2023年の配当込みリターンについても実行してみます。2022年末時点での配当利回りを基準に5グループに分け、各グループのリターンを算出するわけです。結果だけを第1グループから順に示しますと、11・5%、16・7%、30・4%、33・9%、38・7%になります。

2024年は配当利回りの高低と配当込みリターンとの関係が直線状ではありませんでしたが、2023年は配当利回りが高いほど、配当込みリターンが高くなる傾向が鮮明に出ています。

同様の試算を2015年まで遡って実行してみましょう。結果は表の通りです。配当利回りと配当込みリターンの関係が直線状になっている年は、前述した2023年のほかには2020年だけしかありません。しかも、2020年は配当利回りが高いグループほど、配当込みリターンが低くなるという、2023年とは真逆の結果が出ています。

つまり、1年ごとに高利回り銘柄への投資が効果的かどうかを調べてみても、年によっての違いが大きく、当てはまることもあれば、当てはまらないこともあるという感じなのです。

高利回り投資10年の成果

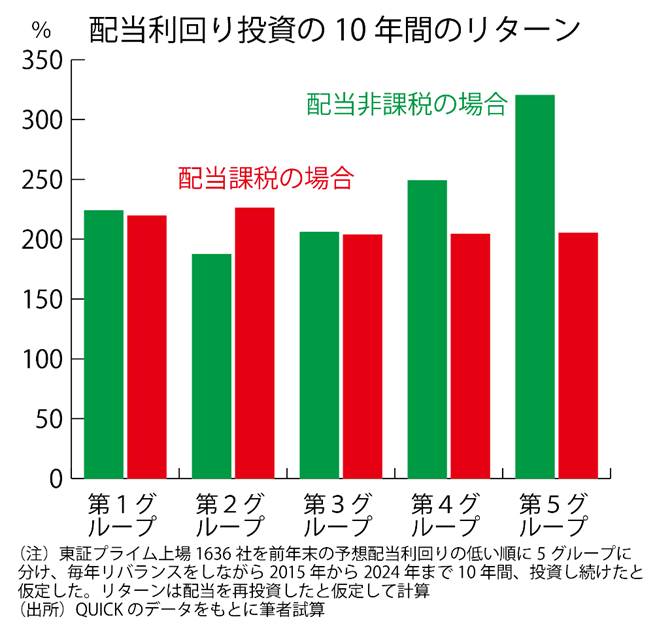

ただ、投資家一人ひとりの投資スタイルはそう簡単に変わるわけではありません。常に高利回り投資をしている投資家を想定してみます。2015年から2024年までの10年間、1年ごとに前年末の配当利回りを基準に投資対象を入れ替えながら、ずっと第5グループ(最も配当利回りが高いグループ)への投資を続けたとしましょう。

10年間のトータルの配当込みリターンは320%(投資元本の4・2倍)になります。グラフのように、他のグループの銘柄に投資していた場合のトータルのリターンはここまで高くありませんから、長期的に高利回り銘柄への投資にこだわっていくことは、有効だといえるかもしれません。

ただ、ここで注意しなければならないことがあります。前述のトータルのリターンは、税引き前の配当を同一銘柄に再投資するという前提で計算しています。NISAならば、配当も税金が課せられませんので、税引き前の配当を計算に使うのは別段、おかしくありません。

しかし、NISA口座を通じない売買、つまり、課税口座での売買ですと、「税引き前配当を再投資する」という前提とは異なる結果になります。配当に対する税率は20%だったと仮定しましょう。再投資できるのは、受け取った配当の80%だけですから、毎年の配当込みリターンはその分だけ低下します。

2015年から2024年までの10年間、税引き後の配当を再投資しながら、最も配当利回りが高い第5グループの銘柄に投資し続けた場合、トータルの配当込みリターンは205%にとどまります。税金を支払うのだからリターンが低下するのは自然ですが、ここで気になるのは、あえて高利回り銘柄への投資にこだわらなくても、トータルリターンに大きな差がないことです。

これは税引き後の世界では、配当利回りが高かろうが低かろうが、投資成果に大きな差は出てこないことを示唆しています。差が出ないように、市場メカニズムで調整されてしまうのかもしれません。配当利回りが高い銘柄に投資するのが有効なのは、NISAの世界だけなのかもしれません。

配当再投資の前提に課題

この検証には別の問題もあります。税引き前だろうが税引き後だろうが、配当を再投資することを前提に計算していることです。巨額の資金を操る機関投資家ならば、配当の再投資も可能でしょうが、株式には売買単位もありますので、小口の個人投資家が配当を再投資することは難しいです。

再投資を前提に計算するということは、上昇相場ならば、配当の再投資に伴う「複利効果」で、トータルリターンが大きく出てきます。下落相場ならば、マイナスの複利効果で、再投資しなかった場合に比べてトータルリターンが小さく出てきます。

前段の計算で、税引き前配当を再投資する場合には10年間の高利回り投資は有効だったとの結論を導き出しました。しかし、この10年間で日経平均株価は1万7450円(2014年末)から3万9894円(2024年末)へと2・3倍にもなりました。配当を再投資する前提で計算したためにパフォーマンスが大きく押し上げられたのです。

小口の個人投資家は配当再投資の成果を享受しにくいです。非課税のNISAといえども、高利回り株投資の有効性は損なわれがちなのです。

リスクに加え落とし穴も

理屈の世界でいえば、配当利回りが高いのは、企業が成熟段階に入っているからです。成熟企業は多くの配当を出さないと、投資家の資金を呼び込めないともいえます。成長段階にある企業は、お金に余裕があっても配当や自社株買いなどに回さずに、将来に向けた投資に踏み切ればいいように思います。

リスクはあってもより大きなリターンを得たいと考えるのならば、配当利回りの高低などは投資判断にあまり関係がないように感じます。配当利回りに注目した投資は、その企業の経営が順調ならば、有効性を発揮すると思われますが、何らかの事情で減配などに踏み切ると、株価が急落しかねないリスクもあります。

もう1年前の話ですが、あおぞら銀行が2024年2月1日に2024年3月期の赤字転落と下期の無配を発表し、株価が2日間で3割以上、下落したことがあります。現在でも株価は2400円(1月31日現在)と、1年前の3200円台だったころを800円以上も下回っています。

どんな投資でもリスクの所在をよく認識しておく必要があり、高利回り株投資も例外ではありません。高利回り銘柄のなかには、経営内容が思わしくなく、多額の配当を出さないと投資資金を引き付けられなくなっているものもあります。歴史がある企業であっても、ビジネスモデルの有効性など、十分に確認する必要があるのではないでしょうか。(マーケットエッセンシャル主筆)

NPO日本個人投資家協会を寄付で応援

よろしければこのサイトを運営している日本個人投資家協会を寄付で応援してください。

寄付で応援

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

寄付で応援する

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

関連記事

-

-

映画「ホーム・アローン」と私が注目している二つの素晴らしい仕事

映画「ホーム・アローン」と私が注目している二つの素晴らしい仕事 2023・12・24(第12

-

-

「豊臣兄弟!」と新興勢力の発言の重要性。金価格7000ドル/オンスの可能性

2026・2・22(第1313回) <NHKより> 秀吉の大成功をえがいている

-

-

映画「オール・ザット・ジャズ」と市場が織り込み始めた意外な近未来

BSで久しぶりに見たらなんと3回も!繰り返して観た理由は、圧倒的なダンスシーン、それにロイ・シャ

-

-

平家物語と米国景気の不況入り接近とトランプ2.0の支持率低下、日中対立の行く末

2025・12・14(第1303回) <NHKアーカイブスより> 一代、清盛の

-

-

基本の話by前田昌孝(第22回、金利と株価との関係)

日銀が10月31日の金融政策決定会合で、長期金利の1%超えの容認を決めました。日本の金利も本格的な