基本の話by前田昌孝(第43回、好転する投信の運用)

公開日:

:

初級, 無料記事 マーケットエッセンシャル, 前田昌孝, 投資信託

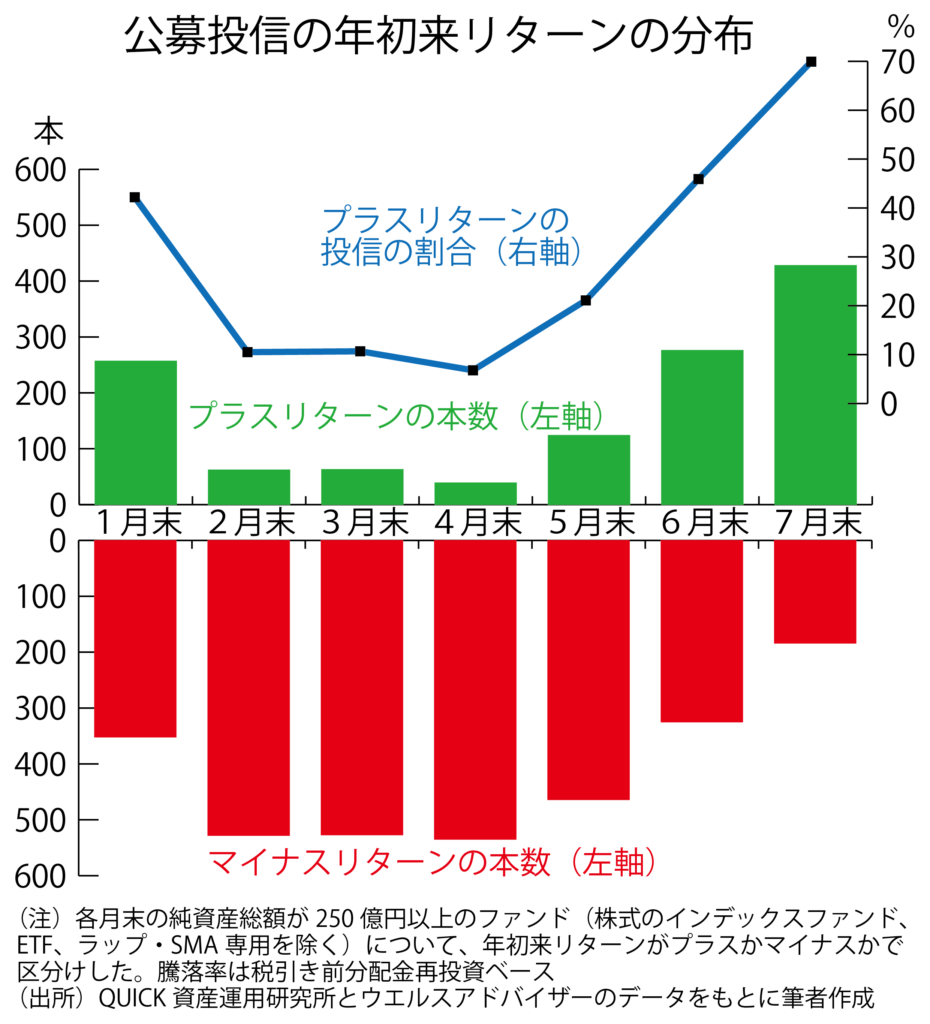

内外の株式相場の上昇に支えられ、7月に入って公募投資信託の運用成績が急速に好転しています。筆者が動向を点検している約600本の状況をみると、年初来リターンが黒字のファンドは6月末には46%でしたが、7月末には約70%に増加しました。多くの投資家はホッとしていることでしょう。何が運用成績を押し上げたのか、検討してみましょう。

いちばん誤解されていること

投信の運用に関して一般に誤解されていることはたくさんありますが、いちばん誤解されているのは、投資のプロが受益者(投信を保有している人)の資産に損害を与えないことを第一の目的に、懸命に努力をしているということなのではないかと感じています。投信はいつでも購入や解約ができる追加型公募株式投信だけでも6月末時点で5624本もありますから、なかには損失回避が最優先のファンドもあるかもしれませんが、大半は異なります。

投信の多くはほとんど現金を保有しないフルインベストメントをしていて、ファンドマネジャーが株式相場に高値警戒感を抱いていても、米国の著名投資家ウォーレン・バフェットさんの運用のように、資金の半分を現金にして相場の下落から資産を守ろうなどという行動はとりません。

ファンドマネジャーが高すぎると感じても、相場はもっと上昇してしまうことがあり、もし現金比率を高めていたら、相場の上昇に追い付けないかもしれません。プロとしての手腕は、株価指数などのベンチマークに勝てるかどうかで評価されていますから、怖いからと現金比率を高めて、相場の上昇に追い付けなかったら、評価が落ちてしまいます。多少、現金を持つことがあっても、多くのファンドではせいぜい数%です。

7月に成績好転し、一息つく

このことが何を意味しているのかというと、個人投資家は高い運用報酬を支払ってプロに運用を委ね、プラスのリターンを期待しているわけですが、損失が出ても「責任を感じる」などとは言ってもらえないことです。投資家を怒らせないように、言葉遣いには気を付けると思いますが、結局のところ、「損失が出たのは相場が下がったから、仕方がないでしょう」と言われるだけのことなのです。

相場の下落局面では、あくまでもプラスのリターンがほしい個人投資家と、相場の騰落に関係なく、ベンチマークに勝ちたいと思って運用しているファンドマネジャーとの思惑の違いが明確になります。その意味で2025年はグラフのように、2月、3月、4月と大半のファンドが年初来でマイナスリターンとなり、このまま年末まで推移すると、投信への信頼が大きく低下しそうでした。7月に大幅に好転して、運用会社もホッとしているでしょう。

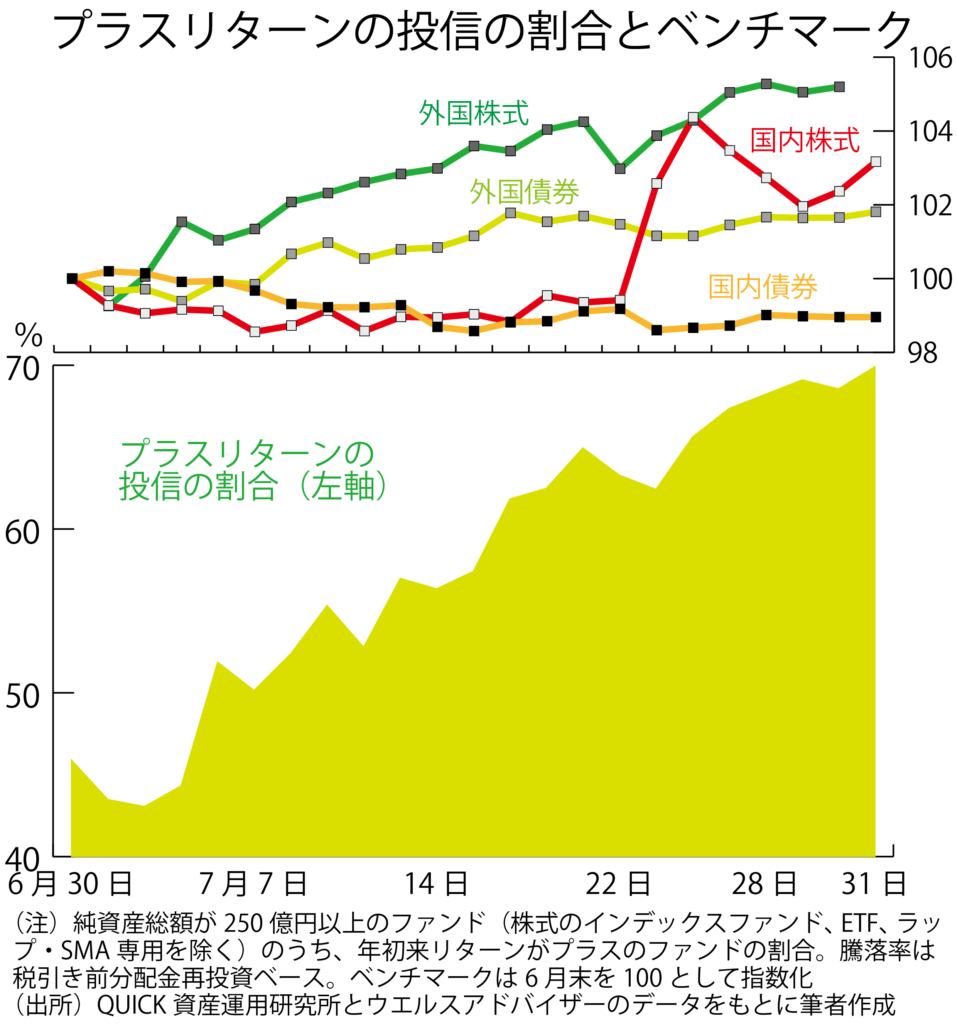

なぜ7月に好転したのかというと、個々のファンドを細かく見れば、運用の良しあしはあるでしょうが、全体的には株式相場が上昇したからです。次のグラフは、筆者が追い掛けている約600本の投信のうち、年初来リターンがプラスになったものの割合が日々、どう変化してきたかを示しています。なお株式のインデックス型は国内株式型、外国株式型とも集計対象から外しています。

グラフ上段のベンチマークは、配当込み東証株価指数(TOPIX)、MSCI全世界株指数(配当込み、除く日本、円ベース)、NOMURA―BPI、FTSE世界国債インデックス(除く日本、ヘッジなし、円ベース)の推移を示したものです。公的年金を運用する年金積立金管理運用独立行政法人(GPIF)はこの4指数に微妙な調整を加えた指数をベンチマークにしています。

GPIFは4資産均等に保有していますが、投信は本数、純資産総額とも外国株式型が最も多いため、プラスリターンの投信の割合も、外国株式の指数にほぼ連動しているようにみえます。6月末には45・9%でしたが、7月末には69・9%になりました。

タイプ別では国内株式型がリード

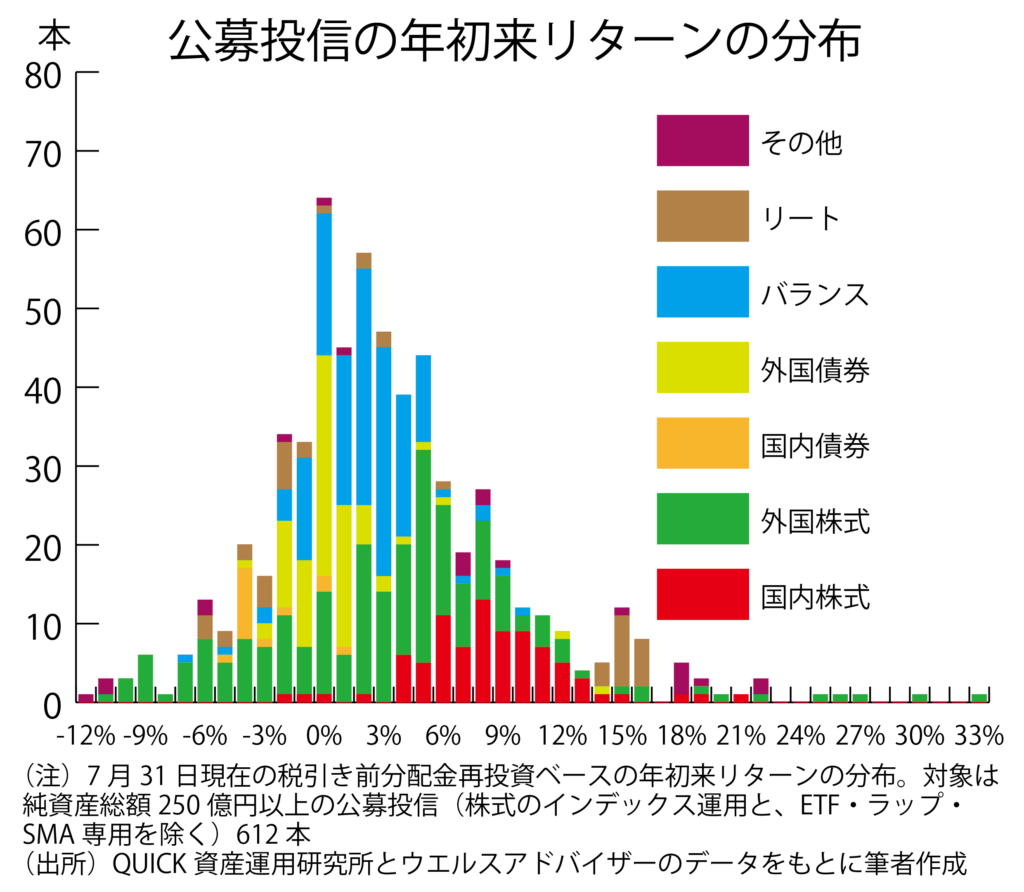

せっかくですから、全体の数字をちょっとブレークダウンし、タイプ別の状況も見ておきましょう。約600本の投信を国内株式型、外国株式型、国内債券型、外国債券型、バランス型、リート型(リートそのものではなく、リートを組み入れる投信)、その他に分け、7月末現在での年初来リターンの分布を描くと、グラフのようになります。

グラフ全体がプラス域に寄っていることが確認できるでしょうか。積み上げ棒グラフの一番高いところは、年初来リターンが四捨五入してゼロ%になった投信で64本ありますが、2番目に高いのは2%のところで57本です。

6月末時点で同じグラフを作ると、一番高いところはゼロ%で73本でしたが、2番目はマイナス1%で67本でした。ベストからワーストまでの広がりも、6月末時点では「マイナス16%からプラス21%まで」でしたが、7月末には「マイナス12%からプラス33%まで」に上方シフトしました。

積み上げ棒グラフをもう少し詳しく見ると、赤い部分が国内株式型、緑の部分が外国株式型、青い部分がさまざまな資産を組み入れるバランス型となっています。赤い部分が右に寄っていること、緑の部分は全体にちらばっていること、青い部分はゼロ%よりもちょっと右側に集まっていることがわかるでしょうか。どうやら7月末時点では、国内株式型が総じて運用成績が良好で、全体をリードしているようです。

国内債券型は金利の上昇が足かせ

国内株式型が良かったことは、タイプ別のリターンを集計した表でも確認できます。上段の表にある通り、国内株式型84本の7月末時点でのリターンは単純平均で8・33%、純資産加重平均で6・73%でした。中段の6月末時点の状況を見ると、単純平均で4・09%、加重平均で2・62%でしたから、7月中に大きく伸びました。

外国株式型は2023年、2024年と全体をリードしていましたが、2025年は6月末時点でも7月末時点でも平均値は見劣りします。外国株式型は国内株式型に比べて投信の本数が多いため、ベストからワーストまでの運用成績の幅は大きいのですが、良かったファンドも悪かったファンドも多く、平均すると若干のプラスに収まっているようです。

集計表では国内債券型が6月末も7月末もマイナスリターンになっていることが確認できます。債券は金利が上昇すると、価格が下がります。2024年も国内債券型は年間でマイナスリターンでした。組み入れている債券の価格下落が響いたからです。国内債券型でプラスリターンになったのは、物価連動国債ファンドだけではないでしょうか。

アクティブ運用は指数に勝てたか

前述の通り、この集計は株式のインデックス型を除外しています。つまり、国内株式型と外国株式型はアクティブ運用の投信だけの集計値ですが、果たしてベンチマークである株価指数に勝てていたのでしょうか。

国内株式型は7月末時点での年初来リターンの単純平均が8・33%と、配当込みTOPIXの年初来上昇率の7・12%を上回っていますから、期待が持てそうです。実際、個別にみてみますと、国内株式型の84本のうち54本はベンチマークを上回るリターンを出していました。

しかし、外国株式型の単純平均は2・99%と、ベンチマークリターンの6・27%を下回っていました。

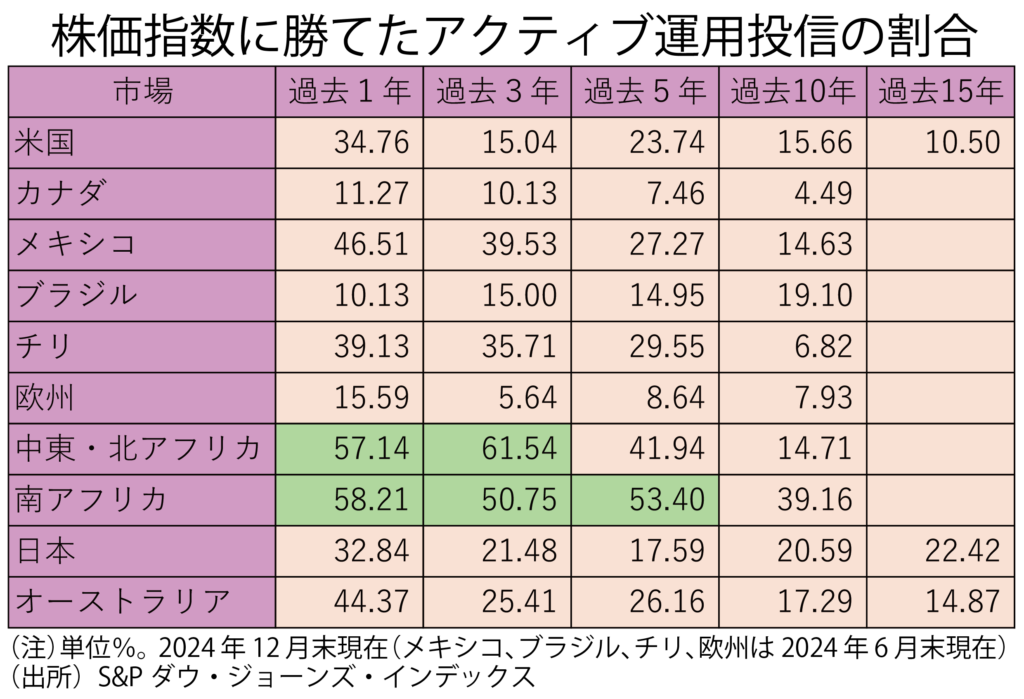

アクティブ運用とインデックスとの比較は、米S&Pダウ・ジョーンズ・インデックスが市場別に定期的に集計していて、表に示す通り、日本を含む大半の国・地域ではアクティブ運用の大半の投信がインデックスに負けています。

今回、明らかになった国内株投信の実績が本物ならば、この表を書き換えなければなりません。期待したいところですが、実現するでしょうか。(マーケットエッセンシャル主筆)

NPO日本個人投資家協会を寄付で応援

よろしければこのサイトを運営している日本個人投資家協会を寄付で応援してください。

寄付で応援

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

寄付で応援する

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

関連記事

-

-

映画「ファーザー」と私の当面の投資シナリオ(第1066回)

私は1935年8月27日生まれだが、この映画の主演のアンソニー・ ホプキンスは1937年12

-

-

【初・中級者向き】 気になるチャート

08年とやっぱり似ているのでしょうか??ジャイコミ編集部 リーマンショックの起きた9月15日まで、あと63日・・・ というわ

-

-

映画「たそがれ清兵衛」と次第に変化してきた」日経平均5万円への道筋(第1056回)

山田洋次監督の2002年の作品が先週、放送された。かつて私がTBSのサンデーモ ーニングに

-

-

映画「大いなる西部」とウクライナ情勢の新展開。現在が何年かに一度の超買い場であることの証明。私の4万説。(第1132回)

ウイリアム・ワイラー監督が広大な土地とそこに生きる人々を描いた大作であり、同時に「対立」の物語でも

-

-

映画「ビリーブ 未来への大逆転」とトランプ再選への大リスク(第1000回)

おかげさまでこのブログも1000回を迎えました。皆様のご支援に感謝いたします。また今回のコロナ肺