基本の話by前田昌孝(第51回、NISA貧乏どうすれば)

「NISA貧乏」という言葉をよく聞くようになりました。将来に向けての資産形成のために、少額投資非課税制度(NISA)を利用しての投資信託への積み立て投資に取り組むのはいいとして、毎月の積立額の設定が多すぎて、日々の暮らしが圧迫されていることを意味しています。ただ、毎月の積立額を減らせば解決するというものでもありません。NISA貧乏を乗り越えられる方法はあるのでしょうか。

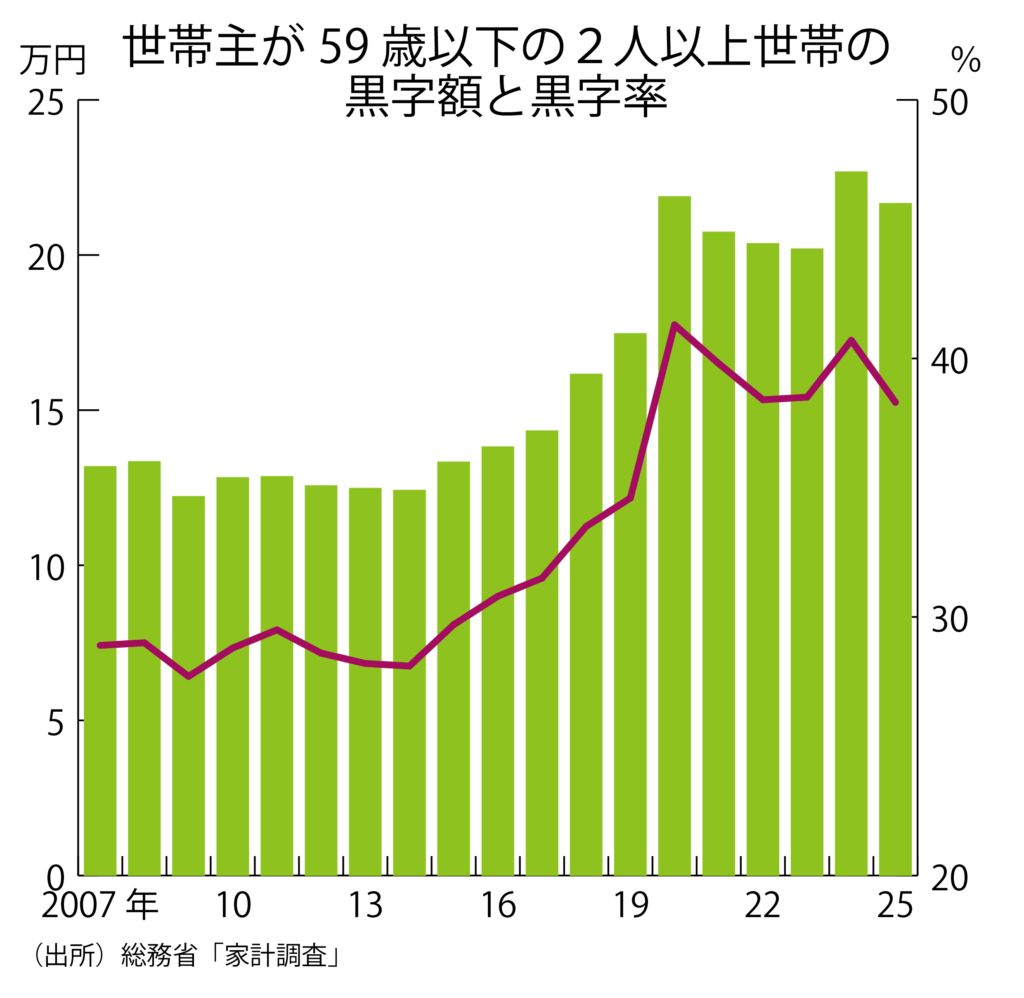

家計の黒字は38%

まず平均値から説明しましょう。総務省が2月6日に発表した2025年の家計調査によると、世帯主が59歳以下の2人以上の勤労者世帯では、可処分所得(実収入から税・社会保険料を引いたもの)の平均値が月56万6300円になっていて、このうち消費支出には34万9659円が振り向けられています。

可処分所得のうち消費支出に向ける割合を消費性向といいますが、この比率は2015年ごろまで70%前後で推移した後、新型コロナウイルスの流行が始まった2020年には58・8%に低下しました。コロナ明け後の回復も思わしくなく、2025年になっても61・7%にとどまっています。

2019年に金融庁の金融審議会市場ワーキング・グループが公表した報告書「高齢社会における資産形成・管理」で触れていた老後2000万円不足問題などが影響しているのでしょう。若年層も老後に向けての資産形成に真剣に取り組むようになり、節約志向が強まっているようです。

ということは可処分所得のうち消費支出に向かわない金額が増えていて、2025年は月平均で21万6641円にもなっています。過去最高は2024年の22万6797円でこれよりもわずかに少ないのですが、それでもコロナ下でお金を使いたくても使えなかった2020年の21万8831円並みのお金が毎月、残っているわけです。

この金額を「黒字」といい、可処分所得のうち黒字の割合は「黒字率」と呼びます。黒字率はコロナ下の2020年が41・3%と、手元に統計がある2007年以降の最高を記録しました。その後若干低下しましたが、2024年には40・7%と再び40%台に乗せ、2025年も38・3%の高さにあります。

月10万円の積み立ては普通?

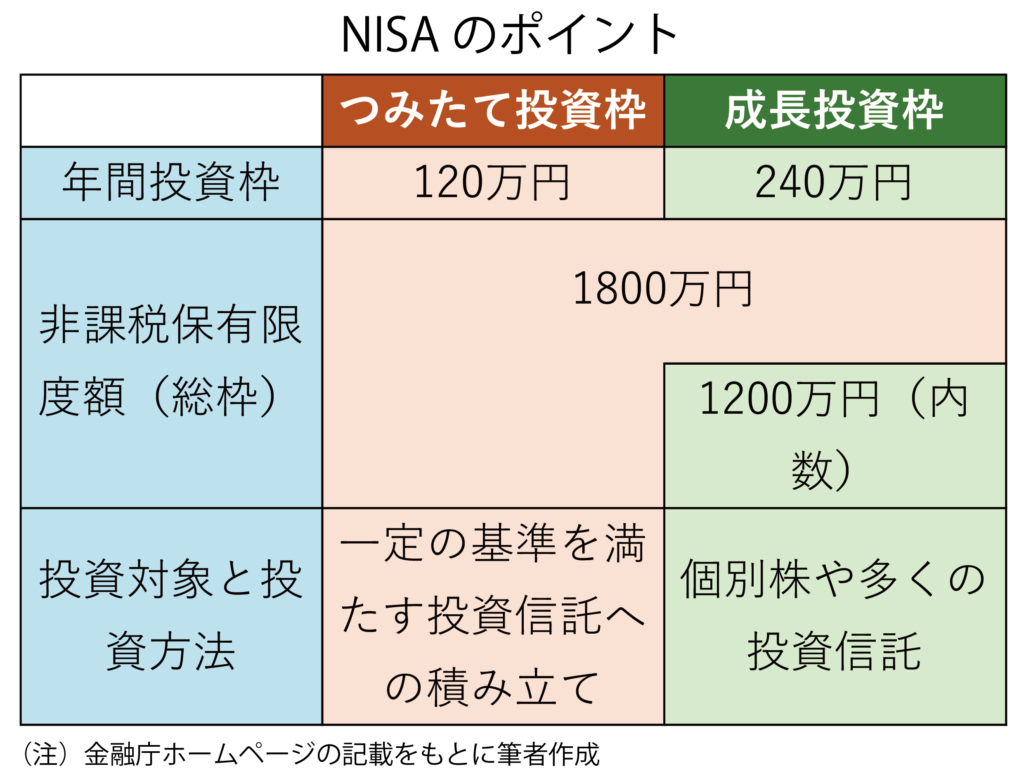

NISAのつみたて投資枠の年間投資限度額は120万円ですから、枠いっぱい利用すると毎月10万円ずつ積み立てることが可能です。夫婦それぞれが積み立てるのならば、20万円まで可能ですが、それはスーパーパワーカップルの話でしょうから、本稿では1人分だけを前提に議論します。家計調査によると、月間の黒字額は平均21万6641円ですから、毎月10万円の積み立てならば何とかなりそうです。

しかし、家計調査での「黒字」は消費支出に向かわなかったというだけで、全部が貯蓄に回せるわけではありません。住宅ローンの返済なども黒字分を充てるわけですから、多額の住宅ローンを抱えた世帯では、投信積み立てなどをする余裕がないかもしれません。

それに平均値はあくまでも平均値です。勤労収入が多い世帯も少ない世帯もあるでしょうし、共働きなのか片働きなのかによっても、可処分所得には大きな違いが出てきます。消費支出も家賃がかかるかどうかや教育負担の程度によって大きな差があるでしょう。毎月10万円の積み立てはちょっとハードルが高いと感じる世帯も多そうです。

月々10万円も積み立てると、家計が回らない。だから積立額を確保するために、自分磨きのための支出もできない、友人との付き合いも最低限にせざるを得ない、家族旅行などとんでもない、こんな状態に陥っているのがNISA貧乏の特徴です。

ただ、NISA貧乏から抜け出すために、単純に月々の積立額を減らせばいいというものでもありません。積立額を減らすと将来への資産形成がおぼつかなくなる恐れがあるからです。少子高齢化のなかで公的年金はますます頼りにならなくなるでしょうから、取り崩し可能な資産作りを怠るわけにはいきません。

政府が用意した制度だから

NISAが制度化される前にはNISA貧乏などという言葉はありませんでした。それぞれの家計が現在と将来とのバランスを考えながら家計運営をしていました。計画的な貯蓄をしていた家計も、あまり計画性がなかった家計もあるでしょうが、月々の貯蓄額の基準などはありませんでしたから、横並び意識などなかったでしょう。

「NISA貧乏」という言葉が生まれたのは、政府が投信積み立てだけに特別の非課税枠を作り、年間の投資限度額を120万円(成長投資枠も加えると360万円)と定めて、国民に利用を促したからです。

2019年には老後2000万円資金不足問題が喧伝されました。だからというわけではありませんが、NISAの総枠(生涯買い付け上限)は成長投資枠の1200万円を合わせて1800万円と決められました。1800万円から成長投資枠として利用した分を除いたのが、つみたて投資枠の上限です。成長投資枠を使わなければ、つみたてだけで限度いっぱいの1800万円まで利用できます。

多くの若年層の目には2000万円は巨額に映ります。どうやって作っていいかの見当もつきませんから、政府が整えた制度に沿って月に10万円ずつ投信積み立てをしていくことが、資産形成のスタンダードだと受け止められたのではないかと思われます。

自分が証券投資に向いているかどうかなどとは関係なく、皆が投信積み立てをしていると聞けば、自分もやっていないと不安になるでしょう。積み立てのための10万円が確保できないと「貧乏だ」と感じるようになりました。政府の施策が10万円という目安を生み、家計の余裕度を測る物差しになったといえます。

収入増とメリハリある支出

毎月10万円の積み立ては適切なのでしょうか。NISA口座での生涯買い付け上限は2つの投資枠を合わせて1800万円ですが、この枠を超えた後も毎月10万円ずつの投信積み立てを続けたとすると、例えば30年間の積み立て総額は3600万円になります。

「投信の運用益があるのではないか」と言われるかもしれません。投信もリスク商品ですから、リターンは確定していませんが、大ざっぱに考えると、運用益が出た分は物価上昇によって相殺されるのではないでしょうか。現在、3600万円で購入できる商品やサービスを将来、買おうとすれば、元本3600万円に運用益を加えた分ぐらいの資金が必要なのではないかというわけです。

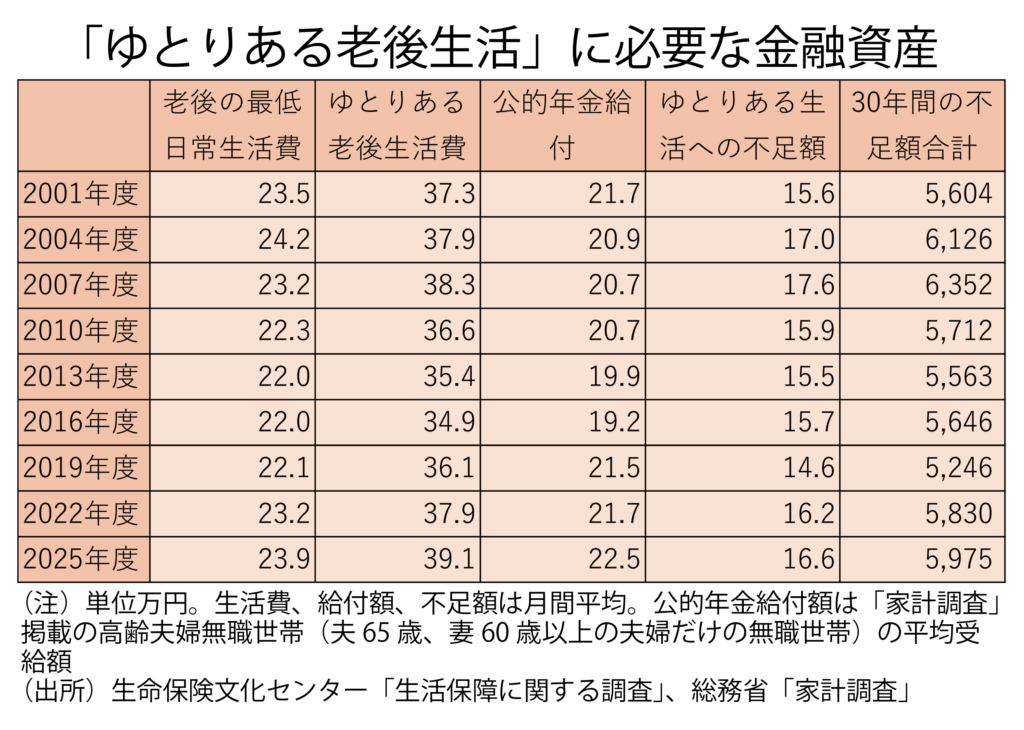

3600万円の金融資産があれば、老後2000万円問題で語られた資金不足分はまかなえそうですが、生命保険文化センターの「生活保障に関する調査」をもとに、老後にゆとりある生活を送るために必要な資金がどれくらいなのかを試算すると、6000万円程度になります。

だとすると、政府の施策にもとづく目安ではありますが、毎月10万円ぐらいは将来に向けて貯めておかなければ、ゆとりある老後は難しいといえます。NISA貧乏を訴える人がまず考えなければならないのは、毎月の積立額の減額ではなく、家計の収入を増やすことと支出にメリハリを付けることではないでしょうか。

すぐには難しいとしても、それぞれの家庭でよく話し合い、将来の資金計画を練っておくことは不可欠です。片働きを続けるのか共働きにするのか、パートや派遣社員でいくのか正社員としてキャリアアップを目指すのか、住宅費をどの程度に抑えるのか、子どもの教育費にはどの程度を見込むのか、生前贈与も含め両親からの援助をどの程度見込むのか、など考えておかなければならないことは山ほどあります。

どこに住むかにもよるでしょうが、自家用車を持つ生活をするのかどうかでも生涯の収支は大きく異なります。資金計画づくりは「面倒だから」といって放置しておくと、足りない分は借金で賄う生活に陥ったり、ひいては生活破綻や離婚に結びついたりすることもあるでしょう。NISA貧乏を嘆く前にすべきことはいろいろあります。

投資家としての心構え不足

NISA貧乏とは少々ニュアンスが異なるかもしれませんが、周囲との横並び意識があって自分も投信積み立てなどを始めながら、リスク商品に投資していることに対する心構えが十分にできていないことも、資産形成に失敗する一因になりがちです。最近は米国とイランとの軍事衝突を映して、世界の株式相場が乱高下しています。このため、投信積み立てによって増えてきた投信の時価評価額も日々、かなり変動するようになっています。

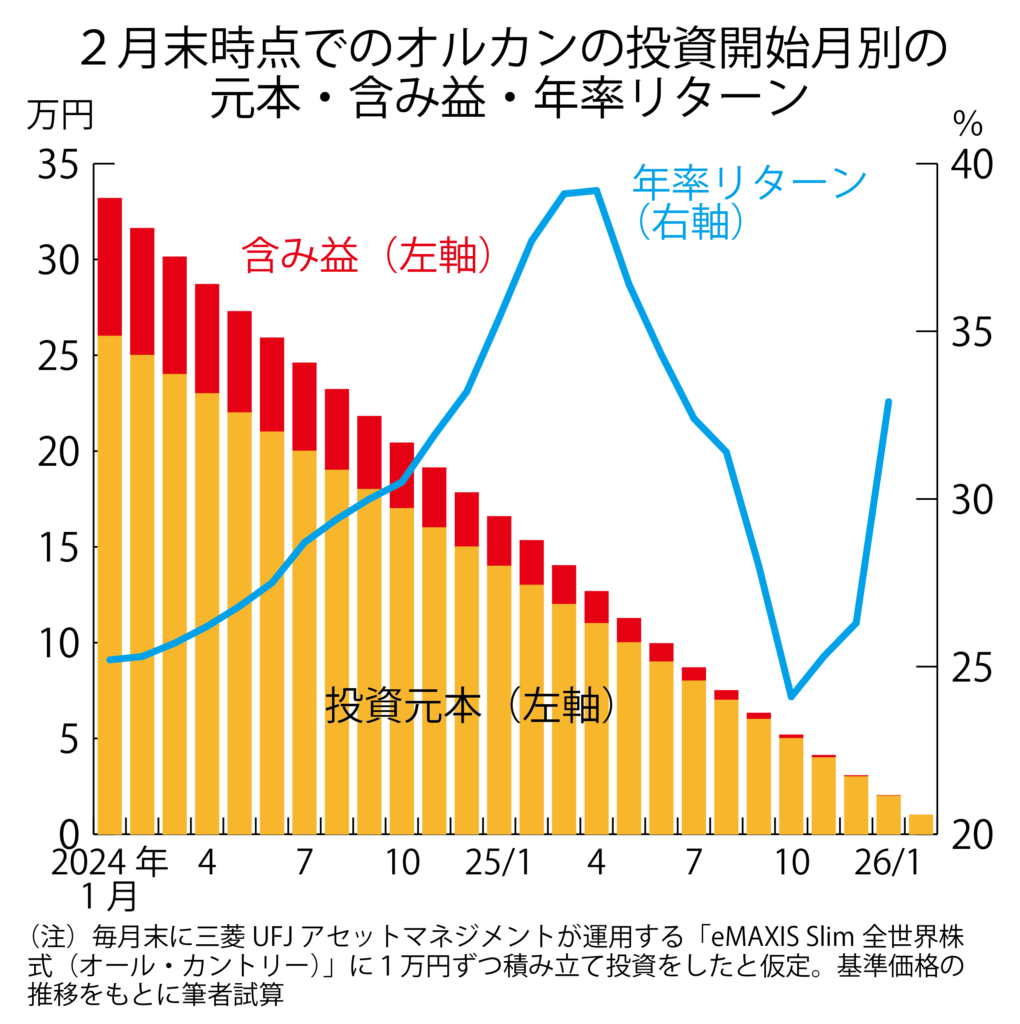

つみたて投資枠の利用で最も人気がある三菱UFJアセットマネジメントの「eMAXIS Slim全世界株式(オール・カントリー)、いわゆる「オルカン」を例に、最近の資産状況がどうなっているのか点検してみましょう。

毎月1万円ずつ積み立てをしてきたと仮定すると、NISAが大型化した2024年1月から毎月末に積み立ててきた人の場合、米国がイラン攻撃する直線の2月27日現在では累計積み立て元本26万円に対し、保有投信の時価評価額は33万1888円に達していて、両者の差額である含み益は7万1888円でした。

ところが、3月31日現在では保有投信の時価評価額は31万9156円に減少し、含み益も4万9156円に目減りしました。まだ投資元本を割ったわけではありませんが、こんな事態に慌て、「状況次第ではもっと目減りするかもしれない。解約した方がいいかも」などと考え始めると、NISA貧乏への歩みが始まりかねないのです。

自分の頭で考えるくせを

株式でも債券でも外国為替相場でも乱高下が始まると、相場の先行きについては実にさまざまな見方が出てきます。交流サイト(SNS)などでは、著名なエコノミストのなりすましなども出てきて、極端な見通しが語られることもあります。特に相場が下落して投資家が不安に感じているような局面では、「著名投資家が全面売却した」といった売りを誘う情報があふれます。

価格の変動に一喜一憂するのはやむをえないかもしれませんが、投信積み立ては長期的に取り組むつもりで始めたのでしょうから、振り回されてはいけません。相場の下落はドルコスト平均法の特徴を発揮しやすい局面が来たことを意味しています。安く買うチャンスが来たと受け止めるべきです。

もちろん最初の積立方針通り一喜一憂せずにコツコツと積み立てを続けることと、相場の状況に合わせてバタバタと売買することと、どちらが成功するか、そんなことは神様でなければわかりません。

ただ、長期に取り組もうと決めて始めたのに、相場状況に合わせて売買し始めると、高値づかみやろうばい売りを繰り返すことになりがちです。そのうち自分でも何をしているのかわからなくなってしまう恐れもあります。売却した分の非課税枠は復活しませんから、非課税投資としての効率も低下します。相場に吞み込まれるのも、NISA貧乏の一類型だと考えています。

天狗になるのも貧乏への道

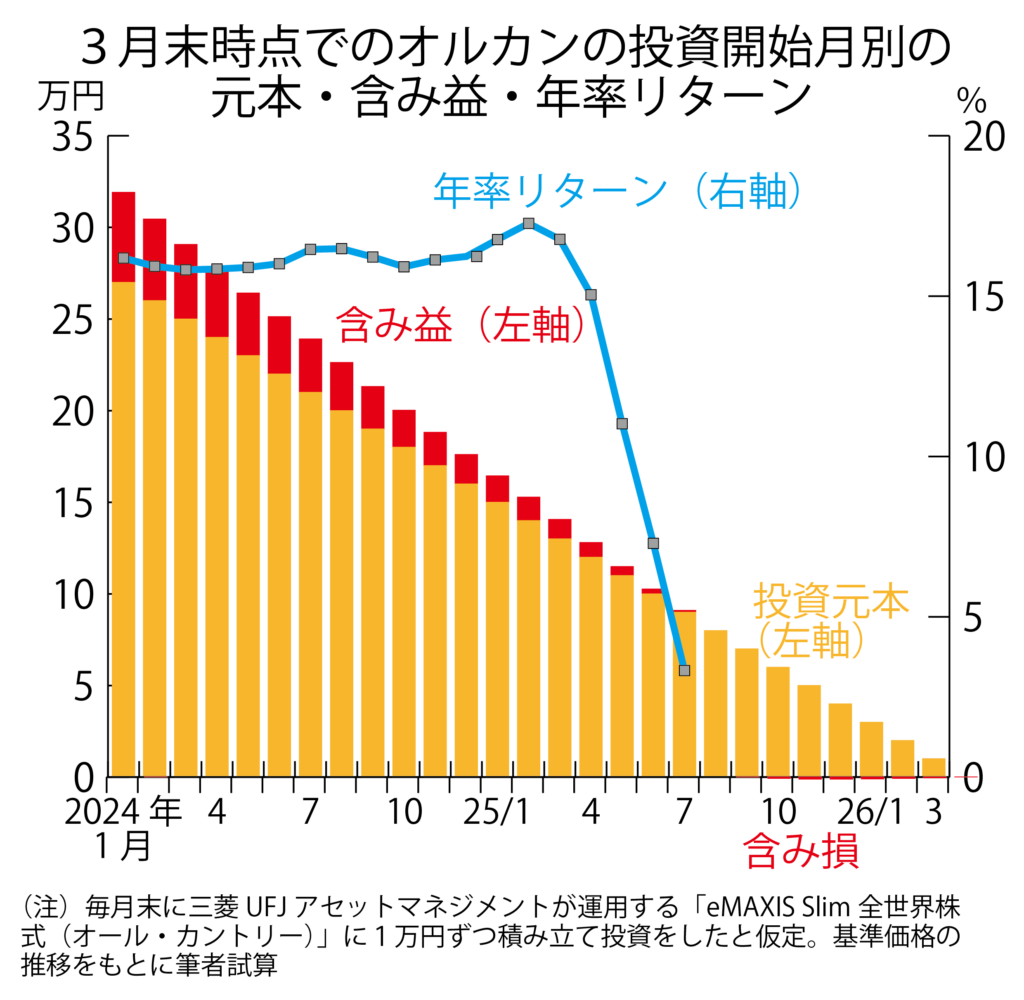

投信積み立てを続けた場合の保有投信の評価額がどうなっているのかを考えてみましょう。詳しく分析すると、投信積み立てを始めたのが2025年7月ごろまでならば、3月31日現在でもまだ保有投信の評価額が投資元本の累計額を上回っている、つまり、黒字状態です。投信積み立てのスタートが2025年11月以降、つまり、まだ始めてから数カ月という人の場合は、含み損になっていることもあります。

米国がイラン攻撃を始める前までは、オルカンなどへの積み立て投資はかなり良好なリターンを出していました。2月末現在で年率リターンを精密に計算すると、グラフのように20%台や月によっては30%台になっていたこともありました。

長期的な証券投資のリターンは普通に考えると、長期的な名目国内総生産(GDP)成長率と同じぐらいか、同じよりもちょっといいくらいでしょうから、20%台、30%台というのはできすぎで、いずれは逆方向に振れるときがあると考えていた方がいいのです。

ところが、良好な場面が続くと、高いリターンを当たり前のように感じてしまう可能性があります。足元の運用成績がいいことを自分の運用能力の高さだと思い込み、天狗になってしまう人も出てくるかもしれません。

そんな心理状態のときに、株式のインデックス投信一辺倒ではリスクが大きいから、債券などに分散投資をしたほうがいいなどという助言を受けても、聞く耳を持たないかもしれません。株式投信が出してきたリターンの大きさに比べると、せいぜい年2~3%の利子が入るだけの債券投資は、資金効率が低く、面白くないと感じてしまうのです。

この結果、家計のポートフォリオが株式中心のいびつなものになり、株価の急落とともに多くの金融資産を失ってしまう可能性があります。天狗になってポジションを広げたことが裏目に出てしまうのです。

投資で成功した後、たとえばFIRE(早期に仕事から経済的に自立・リタイアすること)するとか、税率の低い国・地域に移住するとか、大胆な人生の選択をしてしまうこともありえます。もちろんうまくいけばいいですが、その選択の裏付けは、たまたま高い投資リターンを確保したというだけのことです。

参考のために、3月末現在でオルカンへの積み立ての成果がどう変わったかを示すグラフも載せておきます。2025年8月以降に投信積み立てを始めた場合は元本割れになりました。含み益も細りました。2月末現在のグラフに比べ、かなり様相が異なることがわかるのではないでしょうか。

投資の世界では自信過剰は投資家の資産を食いつぶす「魔物」ともいわれています。冷静な判断を欠いた後の人生がうまくいかなければ、それこそ本当のNISA貧乏ではないでしょうか。

(マーケットエッセンシャル主筆)

NPO日本個人投資家協会を寄付で応援

よろしければこのサイトを運営している日本個人投資家協会を寄付で応援してください。

寄付で応援

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

寄付で応援する

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

関連記事

-

-

映画「フェイブルマンズ」と欧米の銀行の破綻。(第1164回)

高値比半分になった小麦、そして今回の「ドカ」の行方 人間、歳をとりたくないものだ。誰でも加齢

-

-

【初・中級者向き】映画「キングダム」と中国が米国に仕掛ける超限戦

4月中旬の上映開始以降ずっと興行収入上位を続けているヒット作。面白いから、と勧める向きがあって観た。

-

-

賃金と実質金利上昇で苦しむ米国企業

ISM非製造業指数が急速に低下 米国では経済指標の悪化が続き、9月FOMCでの利下げ観測が急

-

-

気になるチャート

外国人は日本株を見放そうとしている?ジャイコミ編集部 気になるチャートをチェックしてみようというこのコーナー。 今日、東証から投資主

-

-

映画「007 ノー・タイム・トゥ・ダイ」と微妙な段階に入った東京株式市場。4~6月期にイケる銘柄。

映画「007 ノー・タイム・トゥ・ダイ」と微妙な段階に入った東京株式市場。4~6月期にイケる銘柄。