基本の話by前田昌孝(第54回、日経平均の問題点①)

2026年も折り返し点を迎えました。6月末の日経平均株価は7万0062円32銭。2025年末には5万0339円48銭でしたから、半年間の上昇率は39・2%にもなります。ただ、市場参加者からは「ごく一部のハイテク株が押し上げているだけで、相場はそこまで強くない」との声も聞かれます。なぜこんなギャップが生じるのか、日経平均の歴史にも触れながら説明します。

日経平均やダウ平均には単位がある

東京市場の株価指数としては、ほかに東京証券取引所が算出している東証株価指数(TOPIX)が知られています。TOPIXは6月末に3994・76でした。2025年末には3408・97でしたから、半年間の上昇率は17・2%にとどまっています。2つの指数の上昇率の違いを探ると、日経平均の押し上げ要因が浮き彫りになりそうですが、その分析の前に、なぜ日経平均には円や銭といった通貨単位が付いていて、TOPIXは単位がないか、ご存じでしょうか。

米国市場にも代表的な株価指数としてダウ工業株30種平均(ダウ平均)と、S&P500種株価指数とがあります。ダウ平均にはドルやセントの単位が付いていますが、S&P500には単位がありません。

なぜ日経平均やダウ平均に単位があるのかというと、構成銘柄の実際の株価の平均値だからです。これに対し、TOPIXやS&P500は構成銘柄全体の時価総額(TOPIXは浮動株ベースの時価総額)を反映させた指数なのです。計算を始めた日など基準日の値を100として、その後の変化を指数化しているのです。

誰も気にしていないかもしれませんが、TOPIXの基準日は1968年1月4日で、この日の時価総額を100として今日までの値を算出しています。S&P500は1941年から1943年までの平均値を10として、算出しています。

株式分割でも連続性を保つ工夫

日経平均やダウ平均にも基準日があります。構成銘柄の株価の平均値だから、基準日などはないのではないかと思われるかもしれませんが、実はあるのです。日経平均は戦後、東京証券取引所が取引を再開した1949年5月16日に上場していた227銘柄の平均株価176円21銭が基準になっています。

ダウ平均は1896年5月26日が基準日です。この日に証券アナリスト兼ジャーナリストだったチャールズ・ダウが指数値の計算と公表を始めました。ダウ平均には1885年からデータがありますが、これは1896年に遡及計算したものではありません。後世の研究者とダウ・ジョーンズ社が複数の指数を係数でつないで作成した再構成データです。

なぜ平均株価なのに基準日があるのかというと、指数の連続性を保つためです。単に上場銘柄の株価の平均値(たとえば東証プライム単純平均)ならば日々、計算できますが、連続性はありません。ある銘柄が株式分割をしたり、新規に株価の高い銘柄が上場したりすると、単純平均は自然と上下するでしょう。しかし、それは株式相場の強弱による上下ではありません。

ダウ平均は構成銘柄の株式分割や、構成銘柄の入れ替えなど相場の強弱に関係ない要因で、構成銘柄の合計株価が変動するときには、平均値を出すときの除数を変えて、強弱に関係のない合計株価の変動をオフセットするのです。

昔は構成銘柄数が30ではありませんから、正確な説明ではありませんが、イメージでいうと、最初は30で割っていたのが、29・5で割り、29で割りという具合に、除数を変えていきます。現在、ダウ平均の除数は0・162367です。

構成銘柄のなかで最も株価水準が高いのがキャタピラーの1064・90ドル(6月末)、30銘柄の株価を全部足しても8487・26ドルにとどまっているのに、ダウ平均が5万2000ドル台の高さにあるのは、合計株価を1を大幅に下回る除数で割っているからです。

インデックス運用の増加で問題発生

日経平均の歴史を振り返ると話が長くなってしまいますが、もともとは東京証券取引所が計算していた指数で、1975年5月1日から1985年4月30日までは「日経ダウ平均」と呼ばれていました。米ダウ・ジョーンズ社と提携し、株式分割や銘柄入れ替え時に指数の連続性を保つために除数を調整するという計算方式を採用していたからです。

日経平均先物を海外市場に上場するという日本経済新聞社の計画にダウ・ジョーンズ社が難色を示し、両社の提携関係は1985年に切れたのですが、名称を「日経平均株価」に変更した後も、株式分割や銘柄入れ替えにあたって除数を調整する方式はそのままでした。

ところが、2000年ごろから日経平均にはこの修正方式を続けられなくなるようなさまざまな問題が起きてきました。かつての日経平均は単に225銘柄の株価から計算するだけの指標だったのですが、2000年ごろには日経平均に連動するように運用する資金がかなり増えていました。投資信託や年金基金が日経平均型のインデックス運用に乗り出していたのです。

これが何を意味するのかというと、株式分割や銘柄入れ替えのたびに、インデックス運用の機関投資家が指数への連動性を維持するため、多額の資金を動かさなければならない状況を生んだのです。

株式分割の場合は、分割銘柄の株式をそのまま持ち続けると、分割後の保有株が大幅に増えてしまいます。1対2の分割だと2倍になります。日経平均に連動させるにはすべての構成銘柄を等株数で持たなければなりません。株式分割があると、分割銘柄の株式を分割比率に応じて売却し、その代金ですべての構成銘柄を少しずつ買い増すことになります。

銘柄入れ替えの場合も除外銘柄を売り、新規採用銘柄を買えばいいといった単純な話ではなくなります。除外銘柄の株価が高く、新規採用銘柄の株価が低ければ、単純に売買をするだけでは投資資金が余ってしまいますから、余った分、すべての銘柄を少しずつ買い増さなければなりません。新規採用銘柄のほうの株価が高い場合はこの逆で、不足分の投資資金を捻出するために、すべての銘柄を少しずつ売却しなければなりません。

30銘柄の一斉入れ替えで露呈

1銘柄や2銘柄の株式分割や入れ替えならば、インデックス運用の機関投資家が動かす資金もわずかですから、株価への影響も限られ、市場参加者が目くじらを立てるようなことはありませんでした。ところが、日本経済新聞社が2000年4月24日に一気に30銘柄を入れ替えたときに、大きな問題が露呈しました。

当時は情報技術(IT)関連銘柄が著しく値上がりし、長く日本経済を支えてきた重厚長大企業の株価が押し下げられる二極化相場の最終局面でした。日経平均は継続性を重視する株価指数だったため、構成銘柄に重厚長大企業が多く、値動きも鈍かったのです。市場関係者以外からも「時代の変化を反映しない指数だ」「本来ならばもっと高くなっていたはずだ」などの批判を受けていました。

日経平均を構成する銘柄の時価総額は長期的に市場全体の時価総額の7割程度を維持していたのですが、IT関連銘柄への人気集中を受けて、当時は5割程度まで低下していました。これは日経平均の指標性が低下したことを意味しています。日本経済新聞社は時代の変化に乗り遅れたのではないかとの危機感を抱き、30銘柄を一気に入れ替えることにしました。

いまにして思えば、いっぺんに30銘柄ではなく、数銘柄ずつもっと時間をかけてやればよかったのではないかと感じます。しかし、当時はいろいろなことが未熟だったというほかありません。インデックス運用の資金がなかったころは、銘柄入れ替えをしても、除外対象の企業から苦情が入る程度だったのですが、入れ替え商いでどれだけの投資資金が動くかをもっと認識しておくべきったかもしれません。

除外銘柄と採用銘柄の株価水準に大差

30銘柄が多すぎたというだけではなく、除外銘柄と新規採用銘柄の株価水準も大きく違っていました。入れ替え日の前営業日の4月21日の大引けにかけて大量の入れ替え売買があったのですが、除外される30銘柄の合計株価は結果的に5482円に、新規採用の30銘柄の合計株価は19万393円になりました。

除外される銘柄を売るだけでは新規採用銘柄を買う代金には到底及びませんから、資金をねん出するために、日経平均の構成銘柄全体に大きな売り圧力がかかりました。逆に新規採用銘柄には購入資金が集中しましたから、30銘柄の合計株価は4月21日だけで11・4%も上昇しました。

銘柄入れ替えの前営業日の4月21日の日経平均は1万8252円68銭、除数は10・1でしたから、合計株価は18万5812円で、このうち5482円を除外銘柄が占めていました。継続採用される195銘柄の合計株価は残りの18万330円でした。

ただ、インデックス運用の投資家はこの日の終値の時点で除外銘柄をすべて新規採用銘柄に入れ替えておく必要があります。翌営業日の4月24日の取引開始時点から、日経平均は新しい顔ぶれの株価をもとに計算されるからです。

投資資金がこの日の日経平均の1万倍の1億8252万円だったとすると、これを継続採用18万330対新規採用19万393の比率で按分して保有しておく必要がありました。金額でいうと継続採用銘柄に8878万円、新規採用銘柄に9374万円を振り向けて、翌営業日を待ち構えていました。

インデックス運用のすべての機関投資家がこの金額だけ持っていたかどうかはわかりませんが、運用成果を日経平均に完全に連動させようとすれば、理屈上、このような持ち方になっている必要があります。除外銘柄を売却しただけなく、継続採用銘柄も保有株式数が約半分になるまで売却して、代金を新規採用銘柄の購入に充てたというわけです。

銘柄入れ替え当日の4月24日には日経平均が1万8480円15銭、除数が20・341になりましたから、合計株価は37万5905円に跳ね上がり、このうち継続採用銘柄が19万2941円、新規採用銘柄が18万2964円を占めることになりました。機関投資家の運用総額は日経平均の変動に合わせ、1億8480万円に増えましたが、このうち9485万円が継続採用銘柄の保有額、8995万円が新規採用銘柄の保有額だったと言い換えることもできます。

4月24日には継続採用銘柄が値上がりし、新規採用銘柄が値下がりしたことになりますが、前営業日の値動きの反対方向に動いたのは、入れ替え商いという一次的な需給の偏りによる値動きを修正する動きが出てきたからでしょう。

銘柄入れ替えの内容は事前にすべて公表されますから、インデックス運用の機関投資家が機械的に入れ替え対応の売買をすることを見越して、市場には先回り買いや先回り売りも入ってきます。こうした値ザヤを狙った短期売買も、除外銘柄や新規採用銘柄の株価変動を過度に増幅させる要因になりました。

ITバブルの崩壊に巻き込まれたという不運な面もありました。銘柄入れ替えでエレクトロニクス株やIT関連株のウエートが高まったのですが、ITバブルの崩壊によって銘柄入れ替え後に日経平均が大きく下がってしまったのです。当時、市場関係者は「銘柄入れ替えをしなかった場合に比べ、日経平均に2000円程度のギャップが生じた」などと話していました。

日本経済新聞社に与えた衝撃

米国のダウ平均も30銘柄中4銘柄を入れ替えたことが1990年以降だけでも2回ありました。日経平均も225銘柄中30銘柄を入れ替えただけですから、構成銘柄の顔ぶれが大きく変わったわけではありません。しかし、株価水準が低い銘柄を高い銘柄に入れ替えると、金額ベースでは日経平均の構成が大きく変わってしまいます。

平均株価を指標にする場合には注意しておくべきリスクです。そもそも株価水準が過度に高い銘柄と、過度に低い銘柄を混ぜて平均株価を計算することは、ご法度であるべきなのです。現実の株価をみると、どこまで厳重に管理しているのか疑問もありますが、米ダウ平均には構成銘柄の株価の高低差は10倍以内という大原則があります。

金額ベースでの構成が大きく変わったため、各方面から日経平均の継続性が失われたと問題にされたのも、もっともでした。しかもここで話題にしている値動きは銘柄入れ替えの前営業日と当日だけのことです。銘柄入れ替え自体は1週間前に公表され、その後の最初の取引日だった4月17日には除外銘柄の合計株価が7819円から6550円へ16・2%も急落していました。

株価は一時的な需給の偏りで動くことがあっても、長期的にはファンダメンタルズ(基礎的諸条件)を反映するとの考えに立てば、もっと銘柄入れ替えに時間を掛けて少しずつやっていれば、パニック的な売買は防げていたのではないかと想像もできます。

多額の資金が一気に動き、株価にイレギュラーな変化が起きると、その売買で利益を出した投資家もいるでしょうし、損失を被った投資家もいるでしょう。日本経済新聞社は損失を出した投資家から、「銘柄入れ替えの段取りがあまりに稚拙だったから、多額の損失を被った」として損害賠償請求訴訟を提起されるリスクも抱えました。

この銘柄入れ替えからしばらくの間、多くの新聞社や放送局は株式市場の動静を伝えるニュース番組などで、日経平均の使用を避け、TOPIXで説明するようになりました。

この大混乱は今でも日本経済新聞社のトラウマになっています。このときの苦い経験から、日本経済新聞社は投資家の資金が大きく動くような銘柄入れ替えには極めて慎重になりました。日経平均の計算方法を大きく変える伏線にもなりました。

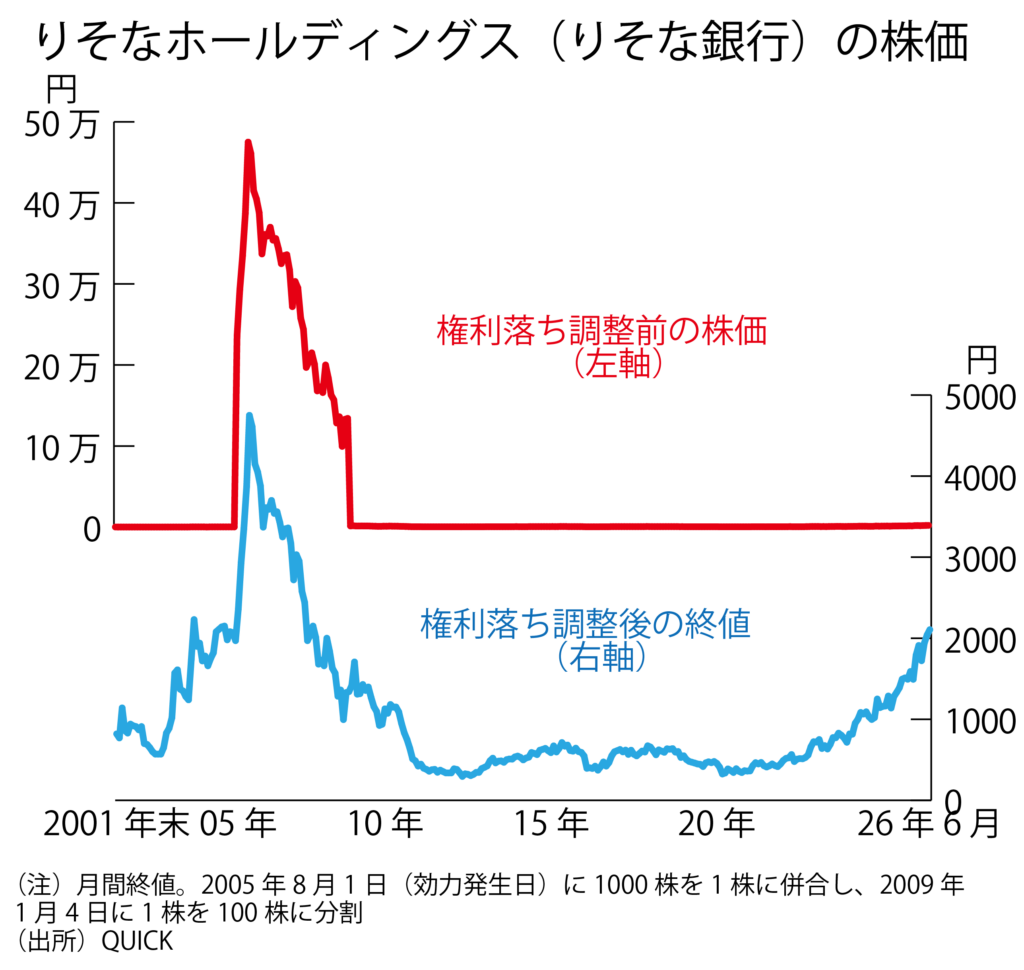

1000株を1株に併合したりそな銀

日経平均の計算方法の問題点をあぶり出した出来事はほかにもありました。なかでも衝撃を与えたのは、りそな銀行(現りそなホールディングス)が2005年8月2日に実施した株式併合でした。200円前後だった株価を20万円前後に引き上げるために、株主総会の特別決議で1000株を1株に併合すると決めたのです。

これまで日経平均は構成銘柄の合計株価を除数で割ったものと説明してきましたが、昔から単純な合計株価を割り算の分子にしていたわけではありません。日本の株式には2001年10月の商法改正で額面制度が廃止されるまで、額面がありました。50円額面が大半でしたが、電力株などは額面が500円でした。

加えて1982年10月に施行された商法改正では、1株株主が株主総会などで権利を振りかざすのを抑制するため、株式の額面は5万円以上と規定されました。これは民営化企業など新たに設立された企業だけに適用されました。従来の50円額面や500円額面の企業は単位株制度を導入し、1単位を1000株、100株などと定めて、議決権が行使できる最低保有株数を引き上げることにしました。

ただ、基本的な考え方として、額面は50円か500円か5万円でした。日経平均株価は50円額面の銘柄はそのまま、500円額面の銘柄は株価を10分の1にして、5万円額面の銘柄では株価を1000分の1にして、構成銘柄の合計株価を計算し、除数で割っていたのです。

株式は無額面でも発行できましたが、1982年10月の商法改正で無額面株式を発行する要件として1株当たり純資産が5万円以上という決まりがありましたから、無額面株は額面5万円の株式として扱っていました。

実は当時から、新設会社の株式の額面を5万円以上と規定していたことが、新興成長企業の資金調達の障害になるとの声が出ていました。成長力のある企業はPBR(株価純資産倍率)が数倍になることがあります。10倍を超えるケースもあるでしょう。

額面が5万円以上だと、株価は最低でも数十万円、場合によっては数百万円になりますから、零細な個人投資家には手が届きません。株式分割で株価水準を下げようと考えても、分割後の1株当たり純資産が5万円以上でなければならないという商法の規定が制約になって、実行できなかったのです。

こうした問題点を解消するために2001月10月の商法改正では額面制度自体が廃止され、1株当たり純資産が5万円以上という規制も撤廃されました。この結果、企業は株式分割が柔軟に実施できるようになりました。ただ、企業は株式をくくり直して株価水準を引き上げようとする場合、額面変更は使えなくなり、株主総会の特別決議を経て株式併合をする方法しか利用できなくなりました。

日経平均が「りそな平均」になる?

多額の不良債権を抱え、生死の境をさまよい、多額の公的資金の注入も受けたりそな銀行の株価は当時、ペニーストック(極めて株価水準が低い株式で、投機的な売買の対象になりやすい)と呼ばれるほど低水準にとどまっていました。経営陣が株価水準を引き上げたいと考えるのは自然なことで、その唯一の選択肢として1000株を1株に併合する計画が打ち出されたのです。

ところが、この方針が日本経済新聞社をパニックに陥れました。2001年に株式の額面が廃止された後も、日本経済新聞社は日経平均の構成銘柄一つ一つに「みなし額面」を付け、指数としての継続性を保ってきました。ただ、額面時代を踏襲していますから、みなし額面は50円か500円か5万円でした。唯一の例外は額面制度が廃止される直前まで20円額面を維持していた帝国ホテルぐらいでした。

また株式の分割や併合にあたっては、みなし額面はそのままにし、除数を変更して継続性を保つ決まりだったのです。となると、りそな銀行は1000株を1株に併合した後も、額面は50円を保ったままという前提になりますから、インデックス運用の機関投資家は併合後に株価が約1000倍になっても、保有株数が併合前と同一になるようにりそな銀行の株式を極めて大量に買い増す必要が出てきます。

こんな買い増しは現実には無理だと思いますが、仮にできたとしても、当時、日経平均構成銘柄の合計株価は28万円前後でしたから、これに株価が20万円前後のりそな銀行が加わると、日経平均の値がりそな銀行1銘柄に振り回されてしまいます。

今日の深刻な事態を招いた対応策

銘柄入れ替えが原因でないにしても、トラウマを抱えている日本経済新聞社はインデックス運用の機関投資家が指数への連動性を維持するために多額の売買をする状況を招くことは避けたく思っていました。日経平均が「りそな平均」になるのも困ると考えていました。

判断を迫られた日本経済新聞社は除数による調整という本来方式で対処するのではなく、株式併合後のりそな銀行株のみなし額面を5万円に変更する方式で対応することにしました。みなし額面が5万円ならば、インデックス運用の機関投資家が保有すべき株式は、50円額面の銘柄の1000分の1で済みます。端的にいえば、指数への連動性を維持するための売買をする必要がなくなります。

このときの対応が、株式分割にはみなし額面の変更で対処し、投資家に特別の売買を求めないという新しいルールの導入につながりました。2021年10月からは株価換算係数方式に変更されましたが、計算方法の基本はみなし額面方式と同じです。

企業が株式を2分割すればみなし額面は2分の1にする、3分割すれば3分の1にするというやり方ではなく、2分割すれば株価換算係数を2倍にし、3分割すれば3倍にするというだけです。本質的には両者は何も変わりません。株式に額面があったことを知っている人が減ったので、言い方を変えたのです。

こんな計算方式は本家の米S&Pダウ・ジョーンズ・インデックス社は採用していません。日経平均独自の変更が今日、日経平均に深刻な事態を招いているのですが、長くなりましたので今月はここまでとし、続きは来月以降に掲載します。(マーケットエッセンシャル主筆)

NPO日本個人投資家協会を寄付で応援

よろしければこのサイトを運営している日本個人投資家協会を寄付で応援してください。

寄付で応援

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

寄付で応援する

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

関連記事

-

-

第3回:LINE投資詐欺の最新トレンド ― その“優しさ”が命取り

■ はじめに 「一緒に資産を増やしませんか?」「無料でアドバイスします!」こうした言

-

-

【初・中級者向き】映画「隠し砦の三悪人」と10連休後の株価上昇を予測する理由

(第960回)2019・4・28 黒澤明は本当にすごいと思う。「用心棒」がマカロニウエスタンを生み

-

-

映画「荒野の決闘」と来年のまだ注目されていない大変化の発生(第990回)

「私はクレメンタインという名前が大好きです」。ヘンリー・フォンダ演じ るワイヤット・アープのラスト

-

-

基本の話by前田昌孝(第24回、過半が「平均」に届かない)

2023年の東京株式相場は日経平均株価が28・2%上昇して、幕を閉じました。しかし、個別銘柄の年間

-

-

映画「影武者」と資産運用大国としてのわが国の前途は明るいという私の確信

2024・1・19(第1256回) <アマゾンより> 名匠黒澤明監督作品として