お金の流れの事実をどう読み解くか?

キャッシュフロー計算書①

金融リテラシー講座 「投資のための財務分析」第22回

今回はキャッシュ・フロー計算書の見方、活用法をお話します。

キャッシュ・フロー計算書の一番の特徴は経営者の恣意的判断が及ばないことです。貸借対照表や損益計算書は会計方針や資産の評価の仕方などにより数字は変わってきます。概ね正しいとしても経営者の見解が示されているのが貸借対照表であり損益計算書です。

それに対し、キャッシュ・フロー計算書は事業期間にお金が増えたか減ったかを表しているだけで、経営者の裁量は働きません。経営者の見解ではなく、どうしようもない事実です。

損益は”認識”、キャッシュフローは”事実”

われわれ投資家としては、経営者が認識している損益がどのようになっているか、それを知ることは当然重要です。同時にキャッシュ・フロー計算書の単純な事実を知ることも有用です。

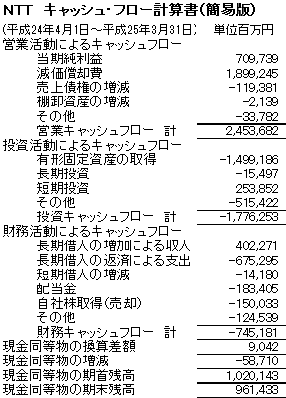

NTTのキャッシュ・フロー計算書(2013年3月期)を使って、その構造を説明します。

キャッシュ・フローを営業活動によるもの、投資活動によるもの、財務活動によるものの3つに分け、表示します。そして結果1年で現金がいくら増減し、期末の現金残高はいくらになっているか、それを表しています。

営業キャッシュ・フローは、当期純利益または税引き前純利益に実際の資金の動きを加減して計算されます。減価償却費は費用として計上されますが、実際に資金が出て行くものではありません。したがってそれを加えます。売掛金など売上債権は売上として計上されますがまだ資金が入金されていません。したがってそれを減じます。営業キャッシュ・フローがプラスなら営業活動によって資金が入ってきたことを意味します。

投資キャッシュ・フローは主に設備投資と投融資の動向が表されています。マイナスなら設備投資や投融資を実行したことになります。

財務キャッシュ・フローは、通常は営業キャッシュ・フローと投資キャッシュ・フローの帳尻を合わせるために行った財務活動の結果が表れます。営業キャッシュ・フローと投資キャッシュ・フローの合計がマイナスなら資金調達をするでしょうし、プラスなら資金を返す動きを取ることになります。

営業CFは+、投資CFは-、合計は+であるべき

3つのキャッシュ・フローのうちもっとも大事なのは、営業キャッシュ・フローです。営業キャッシュ・フローがマイナスなら事業活動を行った結果、お金が出て行っていることになります。投資家としてはそのような事態を看過する訳にはいきません。その年の期末が休日であり売上債権が膨らみ営業キャッシュ・フローがマイナスになった、というようなことは起こり得ますが、通常は営業キャッシュ・フローはプラスになって然るべきです。

逆に投資キャッシュ・フローはマイナスになるのが普通です。企業が成長するには、あるいは事業をきちんとメンテナンスしていくには設備投資が必要であって、投資キャッシュ・フローは毎期マイナスになっていても何らおかしくありません。

そして営業キャッシュ・フローと投資キャッシュ・フローの合計はプラスになっているべきです。成長期や発展期などある時期多大な設備投資が必要な場合もあり、営業キャッシュ・フローを上回る投資キャッシュ・フローのマイナスが一時的に続くことはあります。しかし、営業キャッシュ・フローを上回る投資キャッシュ・フローのマイナスが常態化しているような会社には投資すべきではないでしょう。

金融リテラシー講座 第23回 株主還元の原資は何か?キャッシュフロー計算書②

フィナンシャル・アドバイス代表 井上 明生

関連記事

-

-

「特別キャンペーン利率」はお得か?

金融リテラシー講座「投資のための金利計算」第2回 今回から具体的に金利の計算を

-

-

四季報は最新刊だけ手元にあればいい?

損益計算書を読み解く④金融リテラシー講座 「投資のための財務分析」第16回 「四季報」を使って第二のお勧めは、会社の10

-

-

損する前にこれを読め!

証券会社の営業トーク「本音と建前」

『野村証券の悪を許さない』ジャイコミ編集部 証券会社の営業担当者の口説き文句とはどういうものだろうか。 近著だと『野村証券

-

-

暗号資産の歴史と進化

暗号資産界のいろいろ 第1回 暗号資産(仮想通貨、ビットコインなど)にはたくさんの種類があり

-

-

【投資初心者必見】資産を大きく育てるはじめの一歩

スポーツでも芸ごとでも、一流になる人はほとんど習い始めた時期が早い。これは外国語でも勉強でも同じだ