投資の羅針盤

資本課税強化は不可避

「新型相続税」導入の提言

日本個人投資家協会副理事長 岡部陽二

日本の財政は改革の先送りで1,000兆円超の債務残高と毎年40兆円の赤字を垂れ流している。

政府は利払い費用を除いたプライマリーバランス(基礎的財政収支)を2020年度に均衡させる目標を掲げ、これを国際公約にもしている。

政府は2%の実質経済成長持続を前提とした7兆円の自然増収と歳出削減9.4兆円によりこの公約を達成しようと目論んでいるが、この計画は画餅に帰する可能性が高く、結局は増税に踏み切らざるを得ない公算が大きい。

この財源をどこに求めるのか、たとえば、経済同友会は「消費税を段階的に17%まで引き上げるべき」という提言を本年1月にまとめ上げている。

一方、日本では経済成長が鈍化した結果として、国民所得に対する資本のウエートが高まり、貧富の格差が拡大している。この格差是正策として、資本課税の強化を唱えるリベラル派の有識者や政治家も増えている。

所得格差の是正には資産課税の強化が必須

世界の経済格差問題を追及した著書『21世紀の資本』で注目を集めているピケティ教授は「日本経済においては消費税の引き上げではなく富裕層への資産課税強化で若者世代が子育てや就職をしやすい環境整備にお金を使うことが格差是正の道である」と説いている。

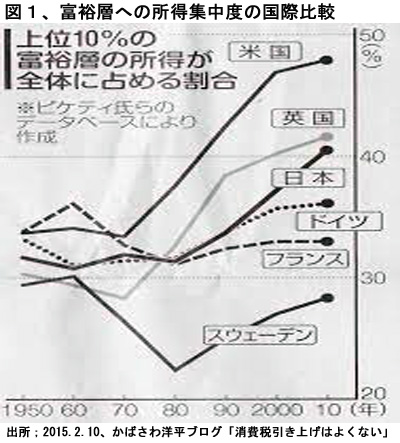

確かに総所得に占める所得上位10%の階層のウエートを見ると、日本の集中度はすでに40%を超えている。

米国でのこの層への集中度は1970年代からコンスタントに拡大しているのに対し、日本では最近の30年間で急速に拡大した結果である。この集中度は独仏などの欧州主要国よりもかなり高い。(図表1)

ただ、上位10%最下限の年間所得は約576万円、1%でも1,300万円とさほど高くはなく、日本には米国の大企業CEOのようなずば抜けた大金持ちは少ない。したがって、日本の格差問題は富裕層の拡大というよりは、低所得の貧困層が厚いことを問題視すべきと説く論者も多い。

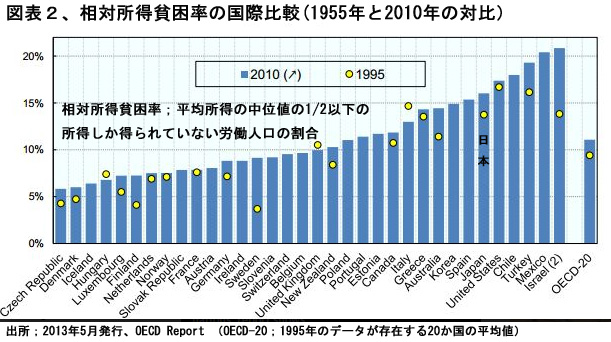

そこで、この貧困層の割合をOECDが開発した所得が中央値の半分(2010年で112万円)に満たない「貧困率」の国際比較で見ると、日本は16.1%と高い。

OECD34カ国中で第5位、先進国の中では米国に次いで第2位と、日本では貧困層の層が厚いのは驚きである。しかも、85年には12.0%、95年には13.4%であったから、最近15年間で顕著に改悪している。(図表2)

これらの統計数字から16%の貧困層への所得移転を拡大するには、上位10%といった富裕層からだけの所得再配分だけでは十分でないことが分かる。富裕層や高資産保有者の負担を増やすのはもちろんであるが、ごく一部の人の負担増だけでは不可能であり、中間層の人々を含めた負担増が欠かせない。

資産課税強化は「控除なし」の新型相続税が最適

これまでの税制改革論議では、格差是正を正面から打ち出した施策は比較的希薄であった。

だが、将来世代への社会保障機能を維持するためには、所得だけではなく資産を含めた総合的な観点からの格差是正に向けて、課税対象の抜本的な見直しが不可欠である。

この点において、資本所得をしっかりと把握し、資産課税も重視している英国の税制は大いに参考となる。

勤労所得課税は日本とほとんど変わらないが、高所得者のキャピタルゲイン(証券などの売買差益)には28%、配当についても所得水準により最高42.5%の所得税が課せられている。相続税も一律40%と高税率である。

ピケティ教授の主張する資産に対する累進課税がかなりの程度実現された税制の国となっている。(図表3)

これに対し、日本の税制では証券の譲渡益や配当については一律20%の分離課税となっており、原則として累進課税制は導入されていない。

相続税については、88年(昭和63)以前は最高税率70%、基礎控除は「2,000万円+400万円×相続人数」であった。

これが累次にわたり一貫して緩和され続け、昨年度までは最高税率50%、基礎控除は「5,000万円+1,000万円×相続人数」となっていた。これが今年度から最高税率を55%とし、基礎控除額も若干狭められたものである。

ようやく緩和から厳格化へと舵は切られたものの、45%以上の高税率が適用されるのは約5万人で、所得税納税者数5,052万人の0.1%を占めるに過ぎない。

一方で生前贈与枠を拡大しているので、この改正による国の税収増も約600億円と僅少である。

図表3、所得税率・相続税率などの日英比較(2015年1月現在)

| 税の種別 | 日本 | 英国 | |

| 所

得

税

率 |

勤労 所得 |

195万円以下;5%、330万円以下;10% 695万円以下;20%、900万円以下;23%1,800万円以下;33%、4,000万円以下;40% 4,000万円超;45% |

673万円以下;20%2,700万円以下;40%2,700万円超;50%

|

| 利子 | 一律;20% | 44万円以下;10% 673万円以下;20% 2,700万円以下;40%2,700万円超;50% |

|

| 配当 | 一律;20% | 673万円以下;10% 2,700万円以下;32.5%2,700万円超;42.5% |

|

| 証券 譲渡益 |

一律;20% | 673万円以下;18% 673万円超;28% |

|

| 相

続 税 |

税率 | 1,000万円以下;10%、3,000万円以下;15% 5,000万円以下;20%、1億円以下;30% 2億円以下;40%、3億円以下;45%6億円以下;50%、6億円超;55% |

一律;40% |

| 基礎 控除額 |

3,000万円+600万円×法定相続人の数 | 5,850万円 | |

出所;日英両国の国税庁HPより筆者作成

増税の選択肢としての消費税には、消費を抑制し景気を低迷させる、逆進性が強く世代間格差の拡大を招来するといったディメリットがあり、税率を引き上げても安定財源とはならない。

また、金融資産や不動産への資産課税には、①適正な時価評価をして含み損益にまで課税するのは技術的に困難、②国際協調ができないため資産の海外逃避を阻止できないなどの問題点が指摘されている。

これに対し、相続税を抜本改革し、基礎控除額を100万円程度にまで一挙に引き下げれば、金融資産と不動産を合わせて毎年50兆~100兆円の規模の相続財産創出が見込まれているので、税率は現行のままでも年間10兆円程度の増税が実現できる。

この基礎控除実質ゼロの新型相続税導入により、経済活動に大きな悪影響を及ぼすことなく、低所得の若年層が高齢者の富裕層までも支えている現行の社会保障と税制の歪みを解消できる。

わが国では高度経済成長の帰結として、極端な少子高齢化が実現し、成長の成果は高齢者が保有する資産に化体して残っているものと考えられる。

したがって、少子高齢化に対応するための社会保障費は、すべての高齢者が公平に負担する相続税で以って賄うのが理に適っているのではなかろうか。今こそ、「子孫に美田を残さず」の精神が肝要である。

寄付で応援する

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

関連記事

-

-

トランプ2.0の日本株新高値更新への影響

2024・11・10(第1246回) <ウィキペディアより> トランプ再選が決

-

-

急落時には安値を拾う

ギリシャは影響少だが中国の大幅減速は世界景気に波及

木村喜由のマーケットインサイト市場には不思議と波乱になったり、最安値、最高値を付けに行くような極端な値動きをしやすい時間帯がある。

-

-

伊丹十三監督「タンポポ」と健全な経営の日本。7月28日の日銀の長期金利の引き上げによる円高、それに私の新刊。嬉しかったこと、などなど

伊丹十三監督「タンポポ」と健全な経営の日本。7月28日の日銀の長期金利の引き上げによる円高、それに

-

-

映画「プレステージ」と参院選挙

2025・7・20(第1282回) <アマゾンより> 舘ひろしのキザっぽいとこ

-

-

【初・中級者向き】映画「アラビアのロレンス」と私のNY出張報告

2016・12・4 映画史上に残る傑作中の傑作。デビッド・リーン監督のこの作品を見たこ