なぜ金利が低いプランで借りた方が返済額が大きいのか?

金融リテラシー講座「投資のための金利計算」3回

フィナンシャル・アドバイス代表 井上 明生

前回やった消費者ローンの応用問題です。

ある人(仮にMさんとします)が消費者ローンで100万円借りる必要があるとします。消費者ローン会社Xに行くと、次の2種類の借り方がありました。

Aプラン 1年内返済プラン 金利15%

Bプラン 1ヶ月内返済プラン 金利14.5%

Mさんは1ヶ月で返済できる見込みはありません。しかし、説明によるとBプランは1ヶ月後に元利合計額をそのまま借りられ、さらに1ヶ月延長できるとのことです。

Mさんはとりあえず金利の低いBプランで借りることにしました。

X社で100万円借りた後、Mさんはなかなか返済資金ができなかったので結局1ヶ月ごと借り換えを繰り返しました。そして、ちょうど1年たったところで資金ができましたので元利全額を返済しました。結果的には1年ちょうど借りたMさんですが、それなら最初からAプランで借りた場合と今回のようにBプランで1ヶ月ごと借り換えた場合とどちらが得だったでしょうか?

それぞれを具体的に計算してみましょう。

◆Aプラン

金利15%で借り、ちょうど1年間の利息は、100万円×0.15=15万円です。

それに元本と合わせた返済額は、

元利合計 → 100万円 + 15万円 = 115万円

100万円で括ると

元利合計 → 100万円(1+0.15 )= 115万円 ・・・ 式①

◆Bプラン

金利14.5%で借り、1ヵ月後の元利合計は、(ただし1ヶ月は1/12年とします)

1か月後の元利合計=100万円×(1+0.145/12)=101万2083.33円

2カ月後の元利合計=100万円×(1+0.145/12)×(1+0.145/12)=102万4312.67円

1年間継続すると(1+0.145/12)を12回掛け合わせますから、

1年間の元利合計 → 100万円×(1+0145/12)の12乗 = 1,155,035円 ・・・ 式②

金利の低いBプランの方が元利合計の支払いは5,035円多くなってしまいます。Bプランは金利14.5%ということでしたが、実際は15.5%支払うことになっています。これはなぜでしょうか?

利息を元本に組み入れる期間で変わる

Bプランは1ヶ月ごと利息を元本に組入れます。これを継続すれば1ヶ月複利で元利合計が増えることになります。それに対しAプランは年1回利息を元本に組入れます。これは年複利です。

利息を元本に組入れる期間が短いほど、表面金利に対し、実際に1年間に発生する金利が多くなります。仮に1年複利、半年複利、1ヶ月複利、連続複利の商品があったとして、金利はいずれも14.5%だとします。それを1年複利に換算するとつぎのようになります。

| 1年複利 | 半年複利 | 1カ月複利 | 連続複利 | |

| 1年複利に換算 | 14.5% | 15.026% | 15.504% | 15.604% |

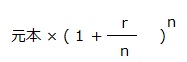

金利をrとしますと、1年間の元利合計は、次のように表現できます。

金利14.5%といっても、1年複利14.5%から最大では連続複利の15.604%まで存在するのです。なお、この連続複利というのは利息を元本に組入れる期間を無限に小さくしたものです。連続複利の金融商品とは現実には存在しませんが、オプションの理論価格などを出す場合には連続複利で計算します。

ここでnは1年間をいくつに分割して複利計算するかを示しています。1年複利ならn=1ですから、上記の式①と同じです。半年複利ならn=2。1ヶ月複利ならn=12となり、式②と同じになります。連続複利とはnが無限大になった状態です。1年を無限に分割した状態です。

今回のまとめ

金利は年率で表されている。

同じ金利で表現されていても、複利計算される期間が短いほど利回りが高い。

(次回に続く)

関連記事

-

-

株式時価総額は会社の価値を正しく評価しているか?

貸借対照表を読み解く③金融リテラシー講座 「投資のための財務分析」第6回 フィナンシャル・アドバイス代表 井上 明生

-

-

資産内容に違いが出るのはなぜか?

貸借対照表を読み解く⑤金融リテラシー講座 「投資のための財務分析」第8回 前回につづき、ライバル会社A社とB社の分析を進

-

-

住宅ローンの金利を計算してみよう!

金融リテラシー講座 「金利計算、利回り計算のやり方」11回 フィナンシャル・アドバイス代表 井

-

-

【投資初心者必見】資産を大きく育てるはじめの一歩

スポーツでも芸ごとでも、一流になる人はほとんど習い始めた時期が早い。これは外国語でも勉強でも同じだ

-

-

子供のために、ジュニアNISAを開設する?

遠吠え(ペンネーム) 4月1日から少額投資非課税制度(NISA)の子ども版のジュニアNISAを通じ