事業リスクを資本で担保できているか?

貸借対照表を読み解く⑨

金融リテラシー講座 「投資のための財務分析」第12回

前回の話を復習しますと、

① 貸借対照表の右側、負債・資本サイドの各項目は、Ⓐ企業間信用、Ⓑ有利子負債、Ⓒ資本の3つに分類できる。

② 事業活動とはつまるところ資金運用である。投じた資金プラスαを回収するプロセスである。

③ その資金回収にリスク(不確実性)が存在するので、リスクに相応しい負債・資本構成が必要である。

となります。

つまり、資金回収するのに不確実性が高い資産を多く持っている会社ほど資本の割合を高くする必要があります。また同じ資産であっても、事業の性格上リスク(不確実性)が高くなるなら、より資本が必要になります。

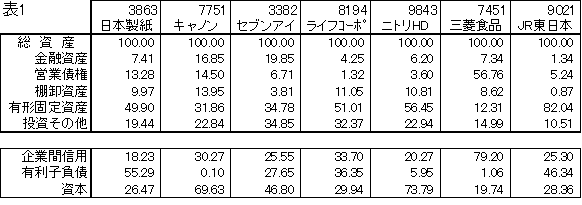

下の表1は、第9回で取り上げた7社の資産構成(上段)と負債・資本構成(下段)を示しています。

*日本製紙、三菱食品、JR東日本は2013年3月期、キャノンは2012年12月期、セブンアイ、ライフコーポ、ニトリは2013年2月期の数値。総資産を100として指数化しています。

いわゆる自己資本比率は、一番高いニトリの73.79%から一番低い三菱食品の19.74%まで分かれています。キヤノンやニトリは必要な資金の約7割を資本で賄っており、事業リスクを十分担保していることが窺えます。

では、三菱食品は資本が2割を割っており、過小資本でしょうか。

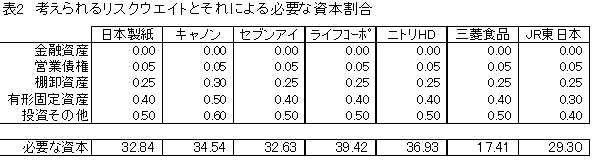

それを検証するために、各社が保有しているそれぞれの資産と、その資産に投じた資金の回収性にどの程度の不確実性があるかを考えて見ます。そして、不確実性に応じ、どの程度資本を使うべきかを考えて見ます。充てるべき資本の割合をリスクウエイトと呼ぶことにして、7社の資産別リスクウエイトを考えてみました。表2は、考えられるリスクウエイトです。

表2のリスクウエイトは、同じ有形固定資産であっても国際競争の中にあるキヤノンと公共セクターであるJR東日本で違うであろう、といったことも考慮しています。

これで見ると三菱食品の必要な資本割合は17.4%となり、現状は十分適合していることになります。三菱食品の場合、資産の大部分は資金回収の確実性が高いもの(営業債権)で構成されており、それを賄うのは負債(企業間信用)で十分なのです。

各社の実際の資本割合(表1)と比べると、キヤノン、セブンアイ、ニトリは資本が過大であり、もっと資本を負債に置き換えて良いと思われます。日本製紙、ライフコーポは資本がやや過小かもしれません。

日本企業では資本が過大なものが目立ちます。キヤノンは今年も自社株取得をやっていますが、キヤノンも含めもっと自社株取得して良い会社が多いように思います。

金融リテラシー講座 第13回 売上高や利益の数字は信用できるか?損益計算書を読み解く①

フィナンシャル・アドバイス代表 井上 明生

寄付で応援する

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

関連記事

-

-

「債券投資は大きく儲からない」のか?

金融リテラシー講座「投資のための金利計算」1回 フィナンシャル・アドバイス代表 井上 明生 今回

-

-

株式時価総額は会社の価値を正しく評価しているか?

貸借対照表を読み解く③金融リテラシー講座 「投資のための財務分析」第6回 フィナンシャル・アドバイス代表 井上 明生

-

-

【投資初心者必見】資産を大きく育てるはじめの一歩

スポーツでも芸ごとでも、一流になる人はほとんど習い始めた時期が早い。これは外国語でも勉強でも同じだ

-

-

会社の”健康診断”で見るところは?

「投資のための財務分析」総集編②金融リテラシー講座 「投資のための財務分析」第25回 ここまでお届けしてきた「投資のための財務分析

-

-

無借金経営はいい会社?

貸借対照表を読み解く①金融リテラシー講座「投資のための財務分析」第4回 フィナンシャル・アドバイス代表 井上 明生 個