「株式上場詐欺」には重罪を

日本個人投資家協会副理事長 岡部陽二

新規株式上場(IPO)が復調し、1~6月で43社が新規に上場した。年間で73社が上場した2007年来の高水準で推移している。年内には日本郵政3社の大型上場も控えている。

ところが、2012年以降のIPO236銘柄の中で今年8月末株価が公募価格の2分の1以下に下落しているケースを拾ってみると、16銘柄に上る(表1)。

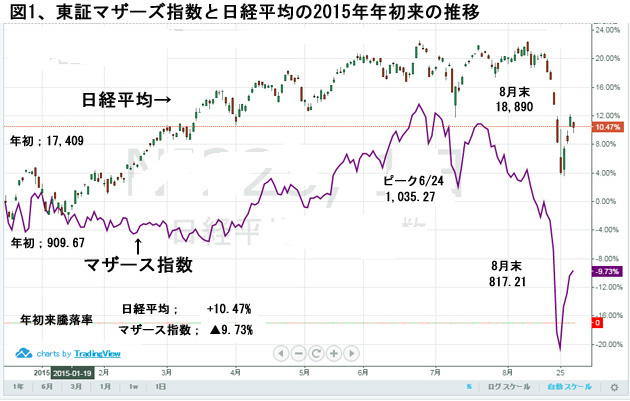

また、IPO企業の3分の2(本年実績)が上場する新興企業中心の東証マザーズ市場の株価は、6月下旬にピークアウトして8月末までに20%も急落した。年初来8月末までの騰落率で見ても、日経平均は10.5%の上昇となっているのに対し、東証マザーズ指数(2003年9月12日を1000ポイントとした現在の時価総額を示す指数)は9.7%の下落と、両指数の間に20%もの乖離が生じている(図1)。

マザーズ市場の株価不振は、一部IPO企業の虚偽開示疑惑や粉飾疑惑といった事態に嫌気した売り圧力によるところが大きい。

業績不振の原因が、事業環境の変化などではなく、上場以前からの会計不正が露呈した結果であるケースが多発している事態への警鐘と受け止めるべきである。

投資家を裏切る悪行IPOの横行

新規上場直後に失望材料が出て株価が急落する「上場ゴール」という言葉が最近頻出している。

その最たるものは、昨年12月に東証1部に直接上場を果たしたスマホ向けゲーム制作会社gumi(グミ)の業績下方修正であった。同社は上場直後の今年3月上旬に通期売上予想を309億円から44億円引き下げ、上場時には13億円としていた営業利益を4億円の赤字見通しに変更したため、株価は翌日から一転ストップ安となった。

「主幹事の野村は杜撰な事業計画を見抜けなかっただけではなく、むしろ粉飾まがいの業績予想の片棒を積極的に担いだ(『選択』2015年6月号)」ものと見られている。gumiの主幹事はいったん大和証券が獲得したものを、野村証券が14年に入って突如として好条件を提示してその座を奪ったものである。このように強引な野村の営業姿勢にも批判が集まっている。

また、gumiの公募価格は3,300円であったが、上場時に提出された目論見書によると、IPOの3カ月前に1,362円、6カ月前には1,214円で、創業者やベンチャーキャピタル数社に総額83.2億円の第三者割当増資が行われている。わずか3カ月で企業価値が3倍に評価されるのは理解し難く、IPOを見越しての利益確保を図った疑念が持たれるのは当然である。

当時の斉藤惇日本取引所CEOが記者会見で「上場して数カ月で『予想と違いました』と言って黒字から赤字になるなんて、あまりにもひどい。投資家の信頼を損ないかねない最近のIPOは看過できない」と自身の出身母体である野村を批判し、上場審査の厳格化を打ち出したのは、まことに滑稽であった。

この騒ぎの渦中の4月28日には、やはりスマホ向けのニュースアプリを提供するグノシーが東証マザーズに上場。初値は何とか公開価格を上回ったものの、その後はずるずると値を下げている。

両社ともにテレビ広告でアプリの知名度を上げて拡販に繋げるビジネスモデルであり、単なる希望的売上増を具体的な予想として開示した点に問題がある。これは詐欺ないしは虚偽の開示ではないか、真相究明の要がある。

なお、両社ともに野村が主幹事で、新日本が監査法人というコンビになっている(表1)。また、グノシーの株価下落率は4月上場後の4カ月で19.1%であるが、年率に換算すると50%を超える。

こうした上場直後の株価急落例は結構多い。上場後半年以内に業績予想を下方修正したところが過去3年で20社もある。

なかでも、13年10月に東証マザーズ上場のエネルギー企業エナリスは創業社長が自らのカネで売上を水増しし、監査法人のトーマツがこの粉飾に積極的に関与していたことが判明している(『選択』2015年6月号)。結果、同社の株価は公募価格の10分の1以下に下落した。

粉飾・虚偽開示には厳罰対処を

通常、IPO銘柄の初値は公募価格を大きく上回り、3年後でも過半の銘柄は公開価格を超えている。

これは、公募価格はIPO ディスカウント(未上場企業の情報の不十分性などを考慮して割引される)によって、元々の適正価格より10~30%は低めに設定されているためである。

この乖離プレミアムを狙った個人投資家がブックビルディングに殺到し、公開時の売出株抽選は10倍以上の高い競争率となり、抽選に当たる確率が極めて低くなっている。

この公募価格設定のプロセスでは、算定される適正価格が正しい業績予想に基づいたものであることが大前提である。事業リスクは不可避であるが、算定根拠の決算計数や売上予測などに虚偽や粉飾が行われれば、企業のフェアーバリューは分からない。

これは、詐欺以外の何物でもないので、厳罰で対処する以外に防ぐ方策はない。具体的には、①虚偽の情報開示に基づいて上場した企業の上場廃止、②主幹事証券や監査法人の業務停止、課徴金の賦課、③関与した担当者の処罰--などである。

独創的な事業素質の高い企業にとって、IPOを難しくしているのは、事前審査が煩雑すぎて時間とコストがかかり過ぎることである。このように現行の審査ルールは新興企業には耐えられない煩雑な形式審査と高いコストを強要しているので、審査期間の短縮と規制緩和が望まれているところである。

一方で、適正な価格形成を担保するのは、規制ではなく、IPOを主導する主幹事証券や監査法人の高い倫理観であり、詐欺的な上場を指向する悪徳企業があれば、それを排除する仕組みの厳格適用である。

新興企業に投資をする個人投資家としては、証券会社の説明に惑わされることなく、自分の目で目論見書を点検し、上場企業経営者の仕振りを自ら確認したうえで、判断するしかない。

*岡部陽二のホームページhttp://www.y-

寄付で応援する

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

関連記事

-

-

【初・中級者向き】映画「ナイスガイズ!」と新値NYとモタモタ東京

2017・2・26 「ラ・ラ・ランド」が「タイタニック」級14のオスカー候

-

-

「マクベス」と利上げ見送り後の“二番底”形成材料は

先週は「ヴィンセントが教えてくれたこと」「黒衣の刺客」「天空の蜂」の三本。ただ書きたいテーマとの関係

-

-

映画「駅馬車」とセリング・クライマックスの接近と、コロナウィルス ワクチン (第1001回)

ここ数週間、私は家の中に閉じ込められ、新作を見ることは不可能。幸い自宅にはヤマほど好きな古典作品

-

-

映画「人生スイッチ」とサイバーセキュリティ

何という面白いオムニバス映画だろう。アルゼンチンで史上最高の興行収入を上げたのも当然。アカデミー外国

-

-

映画「RRR」と中国の不動産バブル破裂のもたらす衰退。そして日本の新冷戦による復活(第1148回)

このインド映画は、時代と表題に意味がある。1920年の英国の植民地だった時代。 Rは①RIS