「脱炭素」は、インフレを呼ぶが、同時に企業の不良債権をもたらす

ご存知の通り、私は銀行マンの経歴がある。30年間つとめた山一証券グループを辞め、日債銀(現在のあおぞら銀行)にスカウトされたのが1989年。すぐ株式で暴落が始まり、次に地価の大幅下落が始まった。

明治以来の銀行の貸付けの担保は土地。これは不況などで地価が下がっても、せいぜい3~4割の計算で担保割れを起こさないという前提で銀行ビジネスは成り立っていた。

例で示そう。

いま時価1億円の土地があり、担保にこの土地を使って融資を申し込む。

「1億円と云っても時価で、当行は7がけ。7000万円の評価。その70%を融資しましょう」。つまり4900万円の融資になる。

従って何らかの事情で地価が下がっても、貸付け分より上で止るなら評価損は出ない。

しかし、あのバブル時代には「地価は10~15%と上昇しているぞ!」という理屈で1億円以上、子会社のノンバンクを通じて融資していた。

М日銀総裁と取り巻きのアホどもが、メチャクチャな利上げを行ない、株価などで地価は急落。結局高値比15~16%まで下落した。もちろん銀行側の流動性不足により「貸しはがし」が発生した。

当時の不良債権は、2~3兆ドルはあっただろう。ちなみにサブプライム問題での不良債権は1兆3000億ドル。

それが今日はどうか。

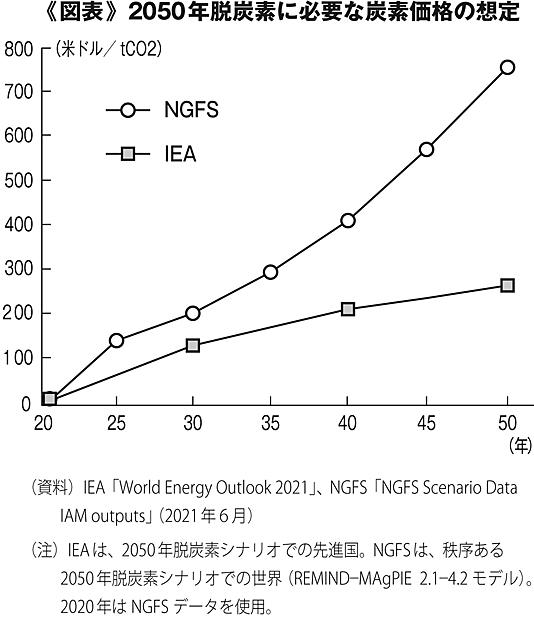

第一生命研が主席エコノミスト・熊野英生さんによると「2030年迄に最大18兆ドル」。文字通りケタ違いの大きさになる。

そもそも「脱炭素」自体、インフレ要因を内包する。

コロナ・ショックの折は、設備がそのままで需要がバッサリと急減した。従って供給サイドの能力はそのまま稼働率が急低下したのでデフレ。

それに対し「脱炭素」のほうはエネルギー中心に廃棄されるべき設備は巨大。2030年までに30兆ドルの投資を必要するとされる。

加えてCO2を産出する設備・廃棄と、CO2を生産しない設備への交代に様々なコストがかかる。

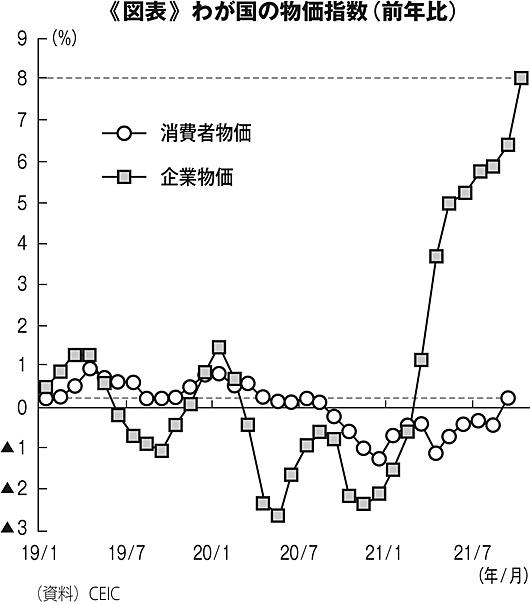

すでにチャートに示した通り、欧米ではすでに物価は上昇している。日本のほうは企業物価に止っている。

次回は日本がなぜ、出遅れているのかを分析します。ただし、検査入院しますので来週はお休み。あしからず。

NPO日本個人投資家協会を寄付で応援

よろしければこのサイトを運営している日本個人投資家協会を寄付で応援してください。

寄付で応援

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

寄付で応援する

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

関連記事

-

-

「マクベス」と利上げ見送り後の“二番底”形成材料は

先週は「ヴィンセントが教えてくれたこと」「黒衣の刺客」「天空の蜂」の三本。ただ書きたいテーマとの関係

-

-

基本の話by前田昌孝(第35回、失速した日本株)

2024年もあと1カ月、日経平均株価が年末に4万円を超えるかどうか微妙になってきました。7月11日

-

-

映画「素晴らしき哉、人生!」と金融市場でのリーマンを思わせる異変

私は先週、岐阜の大手会計事務所での講演会に招かれ、その前夜に夫婦で長良川の鵜飼いを見物させていただ

-

-

基本の話by前田昌孝(第5回)

4月から高等学校の家庭科「家庭総合」で金融教育が、社会科「公共」で投資教育がスタートしました。数冊

-

-

大井リポート

原油下落、そしてスイス・ショック

資産逃避と金融緩和のいたちごっこセイル社代表 大井 幸子 2014年6月13日に原油価格が下落し、同時に世界の投資マネーが米ドルへ