基本の話by前田昌孝(第25回、オルカン一択で失うもの)

全世界の株式を組み入れるインデックス運用の投資信託が脚光を浴びています。少額投資非課税制度(NISA)を活用して積み立て投資をする場合に、第一選択の商品になっているそうです。確かに「長期・分散・積み立て」の趣旨に沿った理想的な商品のようにみえますが、何か見落とされていることはないのでしょうか。

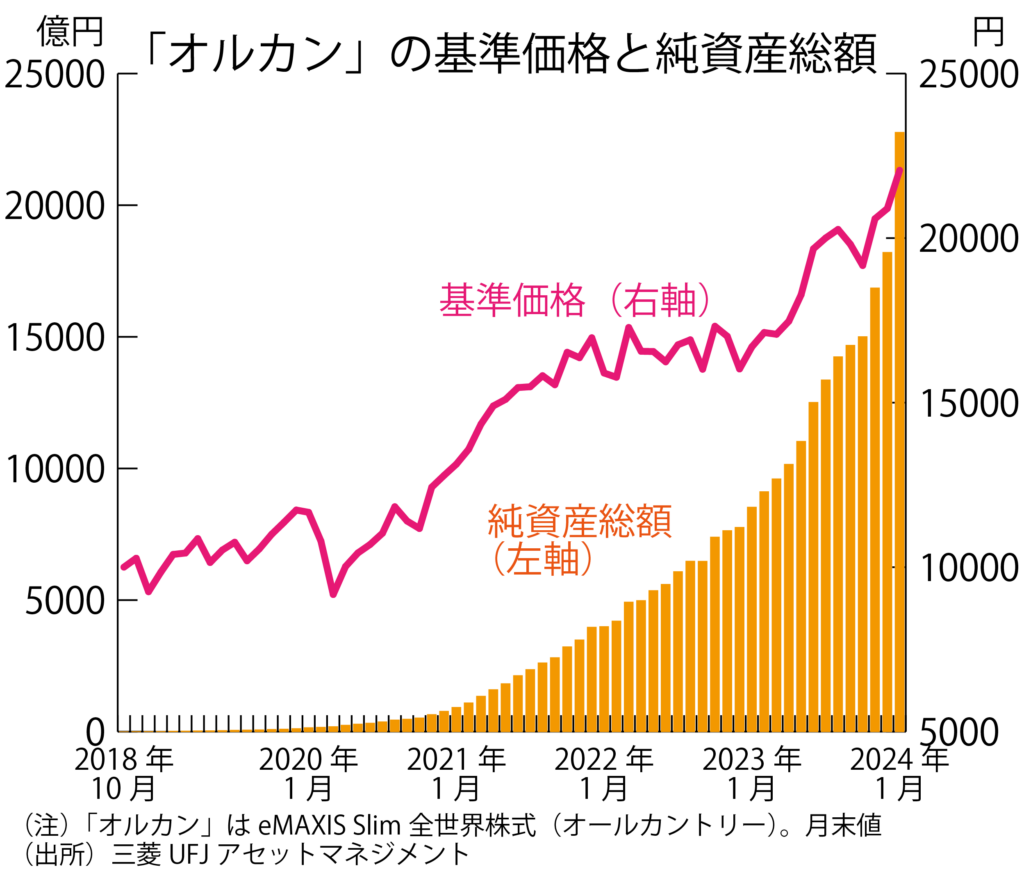

<1カ月で純資産4500億円増>

このインデックス投信の代表格は三菱UFJアセットマネジメントが運用する「eMAXIS Slim全世界株式(オール・カントリー)」で、略して「オルカン」と呼ばれています。純資産総額は1月31日現在で2兆2768億円。2023年12月末からの1カ月間で4563億円も増えました。

個人投資家が買う理由は人によって異なります。「自分で個別銘柄を選ぶ時間も能力もないから」という人もいるでしょうし、「現実にパフォーマンスが優れているから」との理由で買う人もいるでしょう。「大勢が買う売れ筋商品だからきっといいのではないか」と考えている人もいると思います。

投資理論をかじった人のなかからは「効率市場仮説を信じているから」「ランダムウォーク理論を信じているから」といった声も出てきそうです。効率市場仮説に従えば、投資対象を分散すればするほど、より想定リスクが小さくてより期待リターンが大きいポートフォリオが組めるという話になります。

株価の先行きは誰にも読めないというランダムウォーク理論に基づけば、何を買っても先行きはわからないのですから、どんな投資がいいかに正解はないように思えます。しかし、あてずっぽうに個別銘柄を買うことと、たくさんの銘柄に分散することとを比べれば、分散したほうが大負けは回避できるのではないかとの想像はできます。

<NISAが生んだ異様なゲーム>

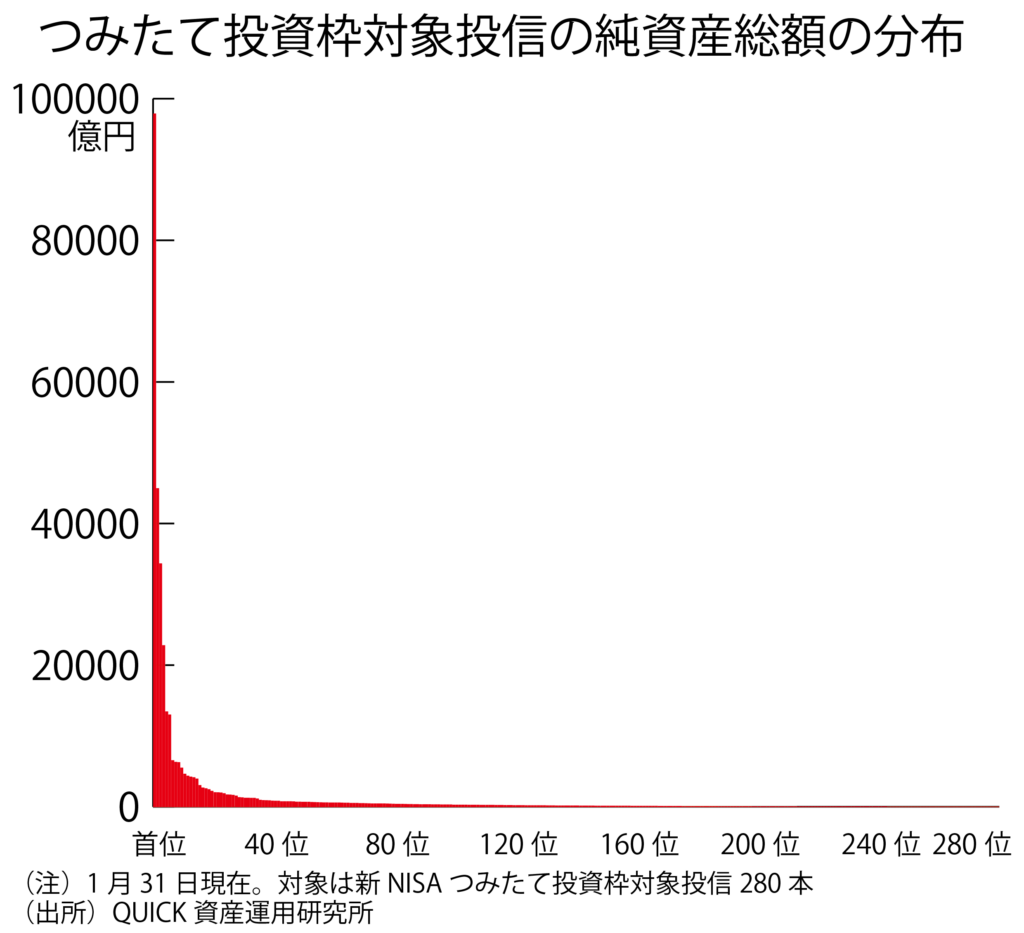

ただ、新NISAのつみたて投資枠の対象投信には1月4日現在、合計で280本あります。ところが、「オルカン」やS&P500連動投信などごく少数の特定の投信だけに資金が集中しています。しかも個人投資家の口座は特定のオンライン証券に集まっています。

さまざまな相場観を持った多様な参加者がいて、一人ひとりの商品選択や銘柄選択の結果が、株式の取引価格に跳ね返り、その積み重ねが回り回って資本の効率的な配分に結び付くというのが、資本主義が依拠している「市場」のはずです。スケールメリットがえられなければ採算が合わないような薄利多売の商品を作り、笛や太鼓で売りまくる姿はちょっと異様です。

専門家のなかには「オルカン」が本当にいいと考えているから薦めているのではなく、いま売りやすいから推奨しているという人もいるのではないでしょうか。こんな乱暴なビジネスが展開されることを、制度を設計した当局は想定していたのでしょうか。

<オルカンを買って失うもの>

「オルカン」を買うリスクはいろいろあります。価格が下落するリスクなどはあえて指摘するまでもないでしょうが、それだけではありません。専門家のなかには長期的な資産形成を念頭に置くのならば、新NISAのつみたて投資枠も成長投資枠もすべて「オルカン」に振り向けるべきだと推奨する人もいます。実際にこんな投資をした場合に、どんなリスクがあるかを考えてみましょう。

第1に資産分散になっていません。つみたて投資枠と成長投資枠を合わせると、年間の投資可能枠は360万円になります。毎月、等金額の積み立てをすると仮定すれば、最高30万円までの投資が可能です。最終的には生涯投資枠の1800万円が「オルカン」で埋まるかもしれません。一般の勤労者世帯にとっては十分すぎるほどの枠があるためです。

しかし、全世界の株式が半値ぐらいになるリスクは十分にあります。「オルカン」はしょせん株式という1つの資産クラスのなかでの「銘柄分散」にすぎす、決して「資産分散」ではありません。家計の資産は株式のほかにも、預金や内外の債券、不動産、金などにも分散しておかないと、さまざまな経済変動に備えられないのではないでしょうか。

<将来の手数料は年間3万円強>

第2にいくら手数料(信託報酬)が安くても、ゼロではありません。「オルカン」の信託報酬は0・05775%ですが、2023年4月25日時点の運用報告書によると、ほかに売買委託手数料が0・006%、有価証券取引税が0・015%、その他費用(保管費用・監査費用など)が0・032%かかっています。実質コストは0・11%程度と考えることができます。

保有する「オルカン」の時価が将来、3000万円になったと仮定すると、毎年、約3万3000円を負担することになります。たいしたことではないかもしれませんが、個別銘柄を買っていれば、支払う必要がない費用です。

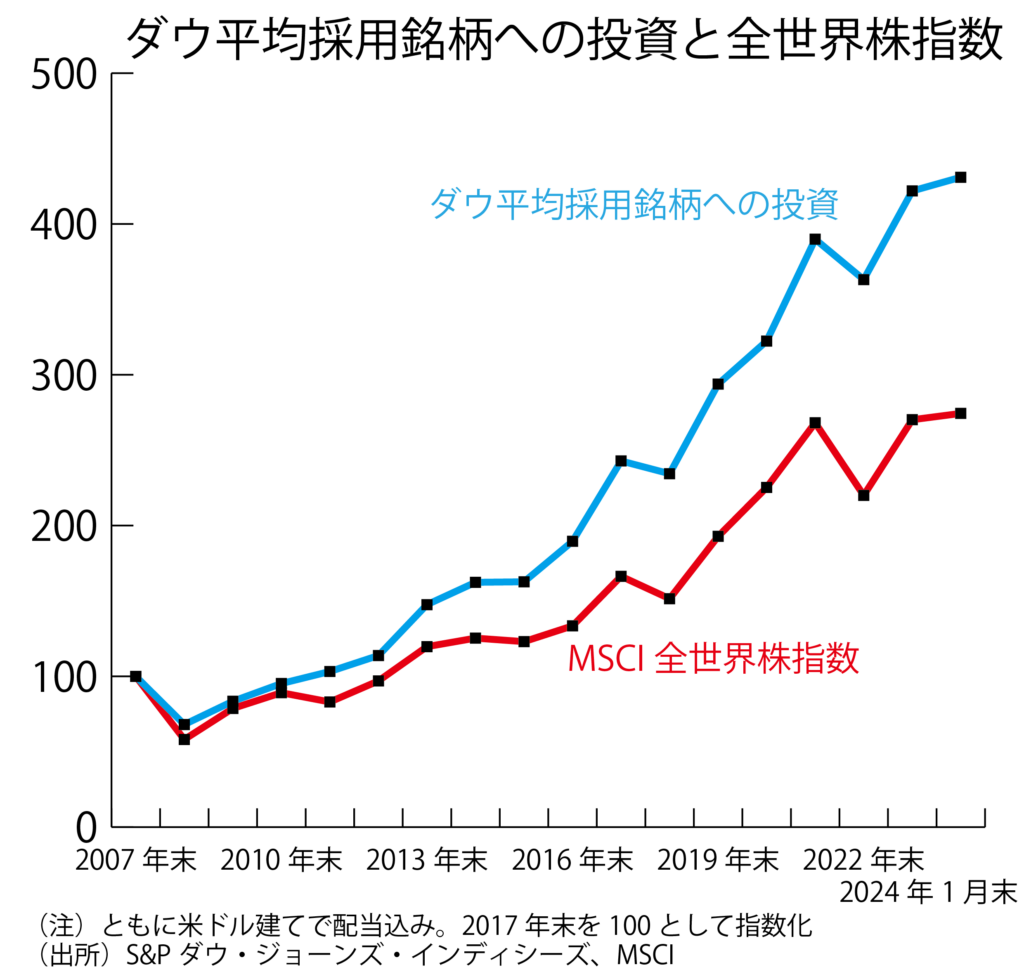

グラフはダウ工業株30種平均採用の銘柄を1株ずつ買った場合のパフォーマンスを、MSCI全世界株指数と比較したものです(すべてドルベース、配当込み)。たまたまこの期間はダウ平均採用銘柄のほうが好成績ですが、期間の取り方によっては逆転することがあるかもしれません。それでも世界の有力株を何十銘柄か個別に買って、「オルカン」の信託報酬をゼロにした方がいいという考え方もあります。

<解約の選択肢がなくなる>

第3に個人にとっての分散投資とは、保有している投信の組み入れ先の株式や債券などが分散されていることではなく、おカネが必要になったときに解約の選択肢があることではないかと思いますが、一つの投信を保有するだけでは、選択肢も何もありません。

「オルカン」は資産分散ではなく、銘柄分散にすぎないということは前述しました。それならば同じ三菱UFJアセットマネジメントの「eMAXIS Slimバランス(8資産均等型)」に積み立て投資をすればいいという人もいるでしょう。

それでもバランス型投信は1つの金融商品であり、価格は変動し、不調なときには1年間で20%ぐらい下がることがあっても不思議ではありません。その局面でまとまった資金が必要になれば、そのバランス型投信を解約せざるをえなくなります。もし8つの資産に個別に投資していれば、「利益が上がっているものから解約しよう」といった選択が可能です。

<アップサイドの機会を放棄>

第4に個別株やアクティブ運用投信に投資していた場合には、株価指数の変動以上に大きなリターンを手にする可能性があります。アクティブ運用投信はインデックス投信に勝てないのではないかという指摘もあるでしょう。確かに信託報酬を差し引いた後のアクティブ運用投信の平均リターンはインデックス投信をコスト差の分だけ下回ることになります。

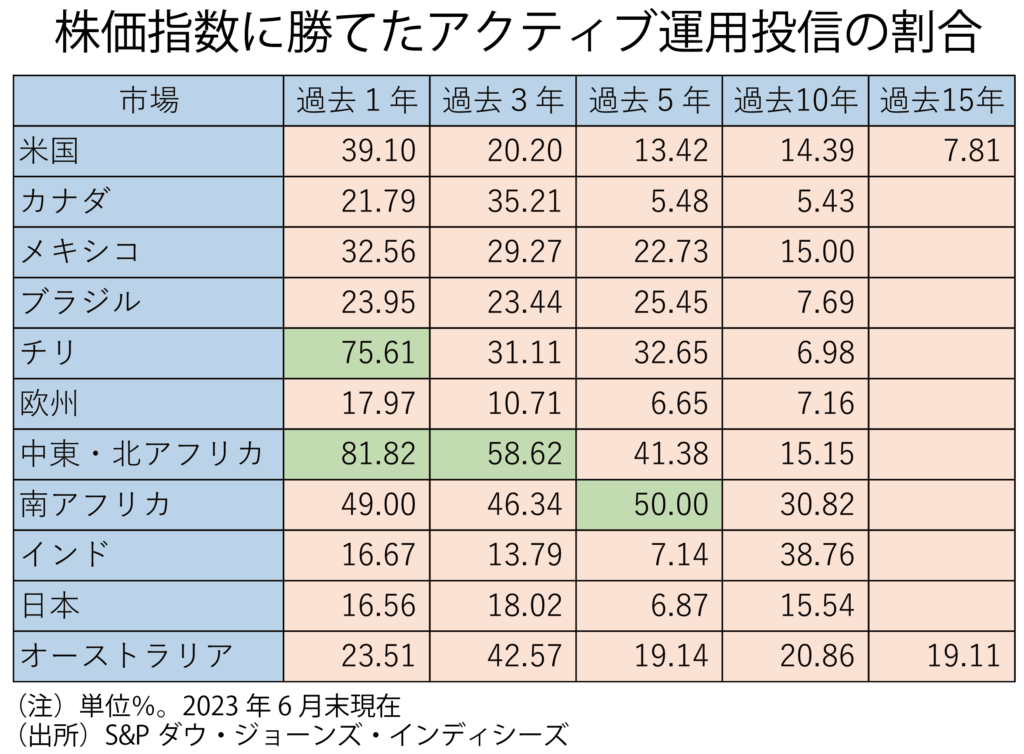

米S&Pダウ・ジョーンズ・インディシーズはインデックスに勝てるアクティブ運用投信の割合について、定期的に実証的なデータを公表しています。表は2023年6月末現在の状況です。大半の国・地域で過半のアクティブ運用投信がインデックスに負けることが示されています。

ただ、アクティブ運用投信の一部は極めて優れたリターンを確保するでしょう。インデックス投信に勝てる確率は半分未満(経験的には3分の1程度ではないかと思います)ですが、お気に入りの運用担当者がいたり、運用方針に賛同できたりするアクティブ運用投信があるのでしたら、それに賭けてみるのは決して悪いことではありません。

<余裕があれば個別株投資も一考>

個人の個別株投資は広い意味でアクティブ運用です。しかも、最近は一定の条件下で株式の売買手数料を無料にするオンライン証券も出てきましたから、個別株投資をするだけでしたら、売買コストはかかりませんし、アクティブ運用投信のように信託報酬を差し引かれることもありません。

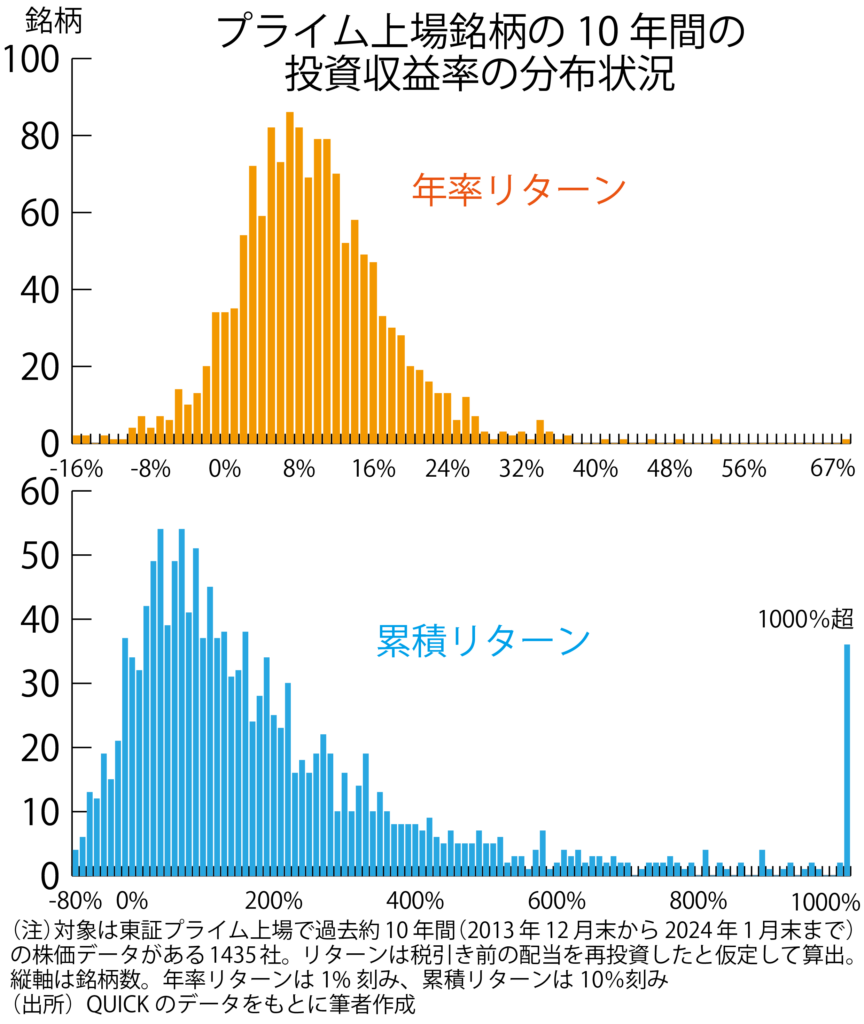

グラフは東証プライム市場に上場していて過去10年間の株価データがある1435銘柄について、過去10年間(正確には2013年末から2024年1月末まで)の配当込み収益率の分布を描いたものです。上段は年率リターンを横軸に、下段は累積リターンを横軸にしています。

年率リターンを横軸にすると、リターンの分布は中央が高く、左右にほぼ均等に分かれる正規分布のようにみえますが、累積リターンで示すと、左右均等の山なりの分布ではないことがわかるのではないでしょうか。累積リターンの平均値は237%です。これは対象全銘柄に等金額投資をすれば実現する、いわばインデックスリターンです。

しかし、累積リターンの中央値は133%です。つまり、過半の銘柄が平均値に届かないのです。しかし、36銘柄は2024年1月末に至る10年1カ月間に、配当を含めて元本の1000%(11倍)を超える収益を上げました。

個別株投資でこうしたテンバガー銘柄をいつも探り当てられるわけではありませんが、何年も同じ投資を繰り返していけば、どこかでテンバガー銘柄にめぐり合い、総合的なリターンはインデックスに近づいていくはずです。

(マーケットエッセンシャル主筆)

NPO日本個人投資家協会を寄付で応援

よろしければこのサイトを運営している日本個人投資家協会を寄付で応援してください。

寄付で応援

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

寄付で応援する

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

関連記事

-

-

木村喜由の2023年金星逆行と株式相場の話

2023年7月24日にジャイコミチャンネルにアップした動画の案内です。 https://w

-

-

5月JAII投資セミナー 『決算発表・・・有望株はどこ?』 のご案内

5月JAII投資セミナー 『決算発表・・・有望株はどこ?』 のご案内 【日 時】 2018年5

-

-

G・ガルシア・マルケス「百年の孤独」とバフェット弱気に対し、私の強気の理由。ポスト岸田をどうみるか

2024・8・18(第1234回) <アマゾンより。病床でも読書してます!>

-

-

秀吉の鳥取城兵糧攻めと食料価格の上昇の今後。それに米国の債務上限問題。2023・2・26 (第1161回)

443年前のこの戦いは、空前の餓死者を出したことで知られる。城内に数多くの農民の追い込み、事前に高

-

-

新総裁のもたらす一時的大幅株安。「決定カマラ・ハリス」との組み合わせはどうか。バイ・イン・オクトーバーの日本株

2024・9・29(第1240回) <NHKより> 新しい自民党総裁が石破茂氏