基本の話by前田昌孝(第32回、含み益課税のなぜ)

公開日:

:

初級, 無料記事 マーケットエッセンシャル, 前田昌孝, 含み益課税

株式相場の上昇局面が続くと、譲渡益の一部を税収として取り込みたくなるのか、格差是正を進めたくなるのか理由はわかりませんが、証券増税への機運が高まってきます。米大統領選の民主党候補、カマラ・ハリス副大統領は富裕層の含み益にも課税する計画を打ち出しました。果たして実現可能なプランなのでしょうか。

期末や年末の株価で評価

含み益に課税するとは例えば個人が上場株式に投資している場合、年末の株価をもとに計算した時価評価額から、前年末の株価をもとに計算した時価評価額を差し引いて「評価損益」を計算し、これに税率を掛けて納税することを意味しています。法人の場合は年末の代わりに決算期末の時価評価額から前期末の時価評価額を引いたものが評価損益になります。

個人は現在、日米とも評価損益に課税されていません。法人も一般には期末の相場次第で損益が大きく変動することは好みませんから、評価損益には課税されないような会計処理をします。ただ、株式を売買するトレーダーなどを雇い、株式を会計上、「売買目的有価証券」に区分して売ったり買ったりすれば、評価損益は法人税の課税対象になります。

ほかにも法人の場合は大きく下落した株式の減損処理などさまざまなルールがありますが、基本的に日本では個人も法人も実際に株式を売却したときに出てくる実現損益だけが課税対象になります。

日本で個人の評価損益が問題になるのは、株式を相続あるいは贈与するときと、少額投資非課税制度(NISA)を利用して買った株式を一般口座や特定口座に払い出すときだけです。

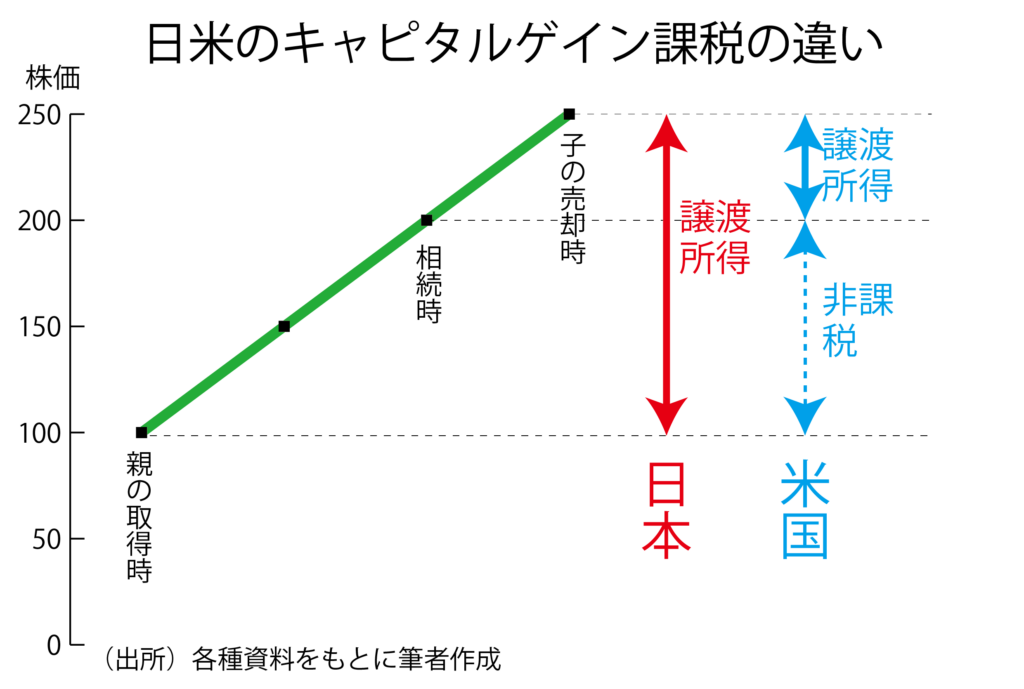

相続・贈与時には保有株を時価評価したうえで、相続税や贈与税を納めます。ただ、この時点では被相続人や贈与者(財産を保有していた人)がため込んだ含み益は、そのまま相続人や受贈者(財産をもらった人)に引き継がれ、譲渡益に対する課税はされません。相続人や受贈者が株式を売却した時点で、被相続人や贈与者の買い値との差額が譲渡損益と認識されて課税されます。

例えば親が100万円で買った株式を評価額が200万円に膨らんだ時点で親の死亡に伴って子が相続し、子が250万円になった時点で売却したと仮定すると、譲渡益の課税対象になる売却益は150万円になります。子は親の取得価格を引き継ぐと言い換えることもできます。

新NISAでは非課税期間は無期限なので、NISAから他の口座に払い出すケースは考えにくいかもしれません。しかし、相続時などは被相続人がNISA口座で取引をしていても、相続人は特定口座などで受け入れなければなりません。被相続人が死亡時までにNISA口座で得た評価益は非課税になります。相続人が相続した株式を売却したときは、相続時点での評価額が買い値とみなされます。

日本は相続税と譲渡益課税の二重課税?

NISAの話を絡めると説明が複雑になるので、ここからは除外して考えることにします。親が死んで子が相続するという想定で話を進めます。相続財産全体の多寡にもよりますが、非課税枠を超えていれば、子は株式の相続時に相続税を払いますから、売却した時点で親が生前、ため込んだ分も含めて売却益に課税されるのは「二重課税」だと言われることもあります。

しかし、相続財産に対する課税と、資産の売却益に対する課税は別々だというのが、日本の税務当局の考え方です。ただ、それならば親が死ぬ直前に株式を売却して、売却益に対する税金を支払えば、相続財産が税金分、減るので、相続税の納税額が減るとの計算もできるでしょう。

こんな計算をする人が増えて、多くの高齢者が終活の一環として保有株を売却し始めると、株式相場にも影響があるかもしれませんから、日本の税制でも「相続人が相続税の申告期限から数えて3年以内に相続した株式を売却した場合は、売却益から相続税の一部を差し引いた金額に対して納税すればいい」という特例があります。

相続税の申告期限は被相続人の死亡日(厳密には相続開始を知った日)の翌日から数えて10カ月後です。つまり、死亡日の翌日から数えて3年10カ月以内に売却すれば、相続税と譲渡益税を含めた納税額は、死亡する直前に売却した場合と大差ないことになります。

だからといって「課税目的が異なるのだから、二重課税ではない」という税務当局の理屈はなかなか受け入れられないでしょうが、実は米国の税制と比べると、いかにも日本の制度は二重課税のように映るのです。というのは、米国では被相続人が株式を買ってから死亡するまでにため込んだ含み益には課税されないからです。

100万円で買った株式を200万円のときに相続して250万円で売却した前述のケースで考えると、相続人が納めなければならない譲渡益税は50万円の売却益に対応するものだけなのです。被相続人は死ぬまでに100万円のキャピタルゲインを得ていますが、これに対する税金は被相続人も含め、誰も払いません。

米国には連邦遺産税という日本の相続税に相当する税金もありますが、基礎控除額が1140万ドル(約16億6000万円)ですから、相続財産が数千万円から課税される日本と異なり、大金持ち以外は支払いません。だから米国のほうが貧富の格差が大きくて問題だと言われれば、それまでですが。

税の抜け穴を塞ぐ米の含み益課税

「重税」に苦しむ日本から見れば、米国の税制は羨ましくみえます。ただ、米国では死者のキャピタルゲインには課税しない制度は、税の抜け穴だとしてたびたび問題になっているのです。理由は主として2つあります。1つは富裕層が死ぬまで株式を保有し続け、キャピタルゲイン課税の負担を逃れることによって、富裕層に対する実効税率が、中低所得者層に対する実効税率に比べて低くなりかねないということです。

もう1つは、ポートフォリオを固定化し、含み益に対する課税を逃れようとすることにメリットを感じさせるような税制を放置しておくことは、成長分野に対する資本の再配分の妨げになるということです。

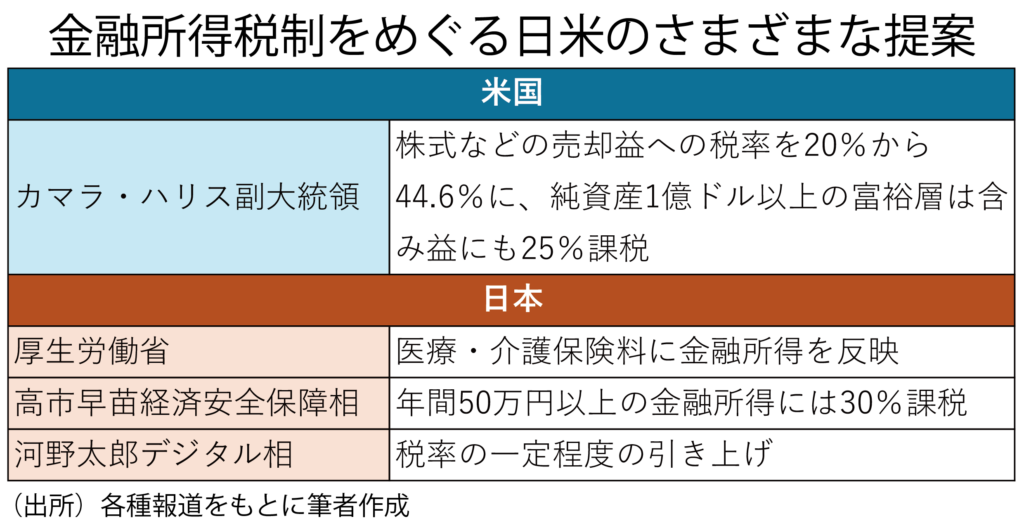

ハリス副大統領が含み益課税を主張している第一の目的はこの抜け穴を塞ぐのが目的です。ハリス氏の提案を詳しく見てみましょう。日本では「含み益課税」とだけ報道されることが多いですが、突然出てきたものではなく、2024年3月11日に公表された「2025会計年度バイデン・ハリス政権予算の歳入増額案」に書かれていたものです。「前代未聞の措置」などという報道もありますが、誤りです。

具体的には富(保有する資産から負債を差し引いた金額)が1億ドル(約146億円)を超えるすべての納税者は、資産の未実現益を含むすべての所得に対して、最低25%の所得税を課す」となっています。しかも、毎年の含み損益の細かな変化まで追い掛けて、課税所得に加えるように求めているわけではありません。

すべての納税者に対して毎年、含み損益を計算して納税をしろと言っているわけではありません。そんなことは物理的にも不可能です。具体的な運用までは分かりませんが、趣旨は富裕層に限って、死者のキャピタルゲイン非課税の特典の対象外にしようというわけです。対象は米国民の0・01%です。これはバイデン大統領が就任時から繰り返し提案し、反対に直面して実現してこなかったことと基本的に同じです。

最高税率2倍の44・6%に

ほかに、ハリス氏は株式の売却益(実現益)に対する最高税率を44・6%に高める計画を打ち出しています。米国ではキャピタルゲインに対する税率は保有期間が1年以内の場合は「短期キャピタルゲイン」と呼ばれ、所得税に対する通常の累進税率が適用されて課税されます。日本流にいえば、総合課税というわけです。

1年を超えて保有していた資産からの売却益は「長期キャピタルゲイン」に区分され、その税率は独身なのか、夫婦合算申告なのか、夫婦個別申告なのかによって、また、課税所得によって0%か15%か20%のどれかが適用されます。基準所得は毎年変わり、2024年の夫婦合算申告の場合、課税所得が9万4050ドル以下ならば0%、その後55万3850ドルまでは15%、それより多ければ20%という具合です。なおこれは連邦税(国税)で、ほかに州税と、市や郡が課す地方税があります。

ハリス氏の提案はこの長期キャピタルゲインに対する税率も、短期キャピタルゲインと同様、所得税に対する通常の累進税率を適用するようです。ただ、すべての納税者を対象にしているのではなく、一定以上の資産を保有している富裕層だけのようです。

「20%の税率を44・6%に高める」とだけ説明されると、20%(復興特別所得税を除く)の分離課税に慣れている日本からみると、すごい増税のように思えますが、米国では所得によって7段階になっている累進課税の最高税率は39・6%です。これにメディケア加算税(現行3・8%、提案中5・0%)が加わって、44・6%になるのですが、限られた富裕層だけの話です。

日本では税率30%への引き上げ案も

日本では2024年からNISAが衣替えし、元本ベースで最高1800万円までの投資からのリターンは、無期限で非課税になったため、NISAの枠を超える投資から得られる譲渡益や配当などのリターンに対する税率は30%に引き上げても構わないのではないかとの声も出ています。

9月27日に予定している自民党総裁選に立候補予定の高市早苗経済安全保障相は、税率を30%に引き上げる案を打ち出しています。河野太郎デジタル相も一定の税率引き上げを示唆しています。

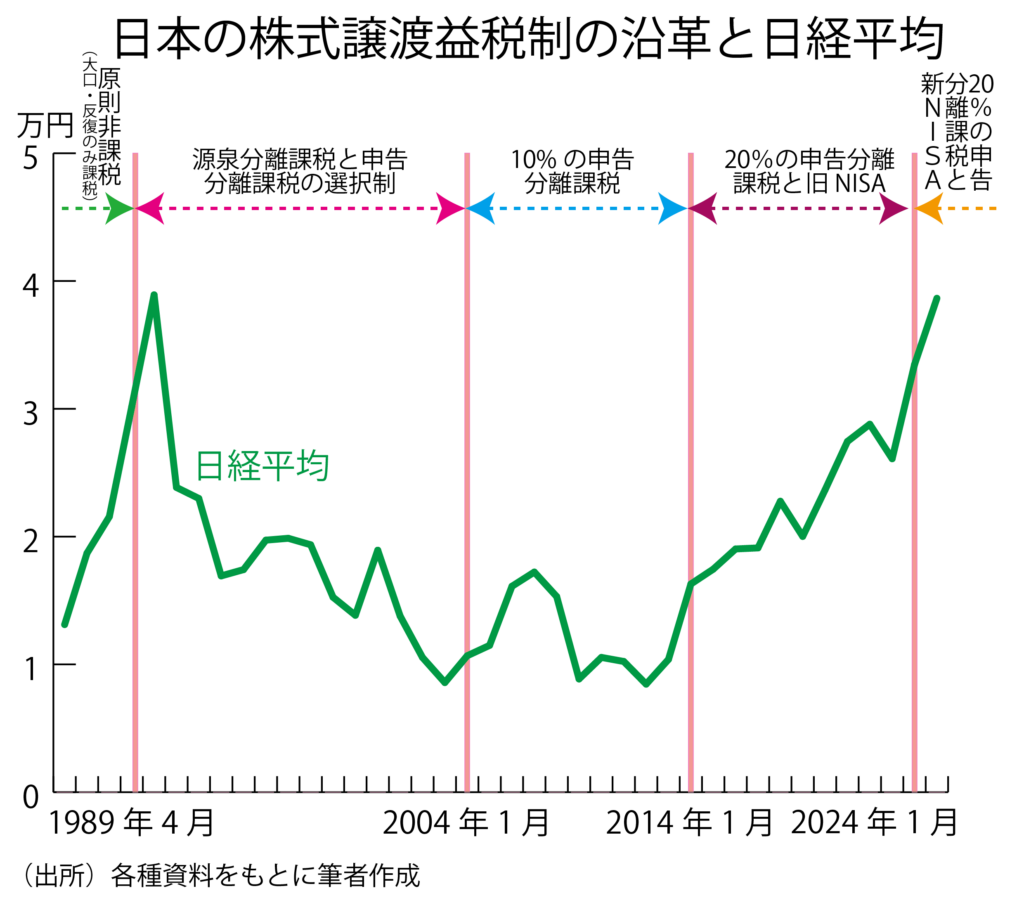

日本の株式譲渡益への課税制度は、1989年4月1日に原則非課税から課税に変更された後、2004年、2014年、2024年と3回にわたって大きく変更されました。ただ、原則課税になった1989年4月1日だけは株式相場が頂点に近かったですが、それ以外の税制切り替えのタイミングでは、相場には大きな影響を与えていません。

投資家にとって税率は低いほうがいいのだろうと思いますが、便利だった源泉分離課税が選択できなくなった2004年1月も、税率が2倍の20%に引き上げられた2014年1月も、「増税は市場を冷え込ませる」という事前予想は外れました。

2024年1月からのNISAの衣替えはどちらかといえば減税でした。2024年1~3月期にはNISAを通じて約6兆円の個人マネーが証券市場に流入しました。日本の個別株も幅広く買われ、その後の日経平均4万円乗せの原動力になりました。

税率が30%に引き上げられたら、さすがに投資意欲は損なわれるのではないかとの見方もあるかもしれませんが、これまでは「証券増税をすると、株価が下がる」との警戒感はすべて杞憂に終わりました。

医療・介護保険料への反映

直接の証券増税ではありませんが、日本で目下話題になっているのは、株式の売却益や配当、投信分配金などの金融所得を医療保険や介護保険の保険料に反映させるという厚生労働省の計画です。

実は現在でも国民健康保険や後期高齢者医療保険など非被用者保険の加入者は、株式の売却益などがあると、医療保険の負担が増えることがあります。ただし、源泉徴収ありの特定口座(源泉徴収口座)で取引をし、確定申告をしないで課税関係を終わらせた場合は、株式投資の利益と医療・介護保険料とは無関係です。NISA口座を通じて取引した場合も無関係です。

厚生労働省の計画は源泉徴収口座で取引をし、申告をしなかった場合でも、医療・介護保険料に反映させようというのです。NISA口座は現行通り、反映させないと説明しています。不平等の是正を通じて、医療・介護保険料収入を増やそうという狙いも当然、込められています。

しかし、制度論としていくつかの疑問があります。第1に金融所得を医療・介護保険料に反映させることを原則にするというのならば、なぜ証券投資の果実だけを反映させ、銀行預金の利息などはいくら多額でも無関係なのでしょうか。

第2に非被用者保険の加入者は株式投資の利益があると、医療・介護保険料の負担が増えるのに、勤務先の保険など被用者保険の加入者はいくら株式投資で稼いでも保険料負担が増えないというのは不公平ではないでしょうか。

第3に医療・介護保険に反映するのは実現益だけで含み益は無関係ということならば、保有株をいつまでも売却しなければ、医療・介護保険料の負担増には結び付きません。しかし、株式の配当や投信の分配金は源泉徴収口座に入ってきます。不測の負担増を回避するために、証券投資をためらう人が増えるように感じます。

医療費の自己負担割合にも響くのか

さらに、厚生労働省の計画はやり方によっては大きな混乱を招く恐れがあります。第一に国民健康保険や後期高齢者医療保険の加入者には高齢者も多いと思われます。源泉徴収口座を利用して投資している主目的は、医療・介護保険料の負担増を回避することではなく、所得税の確定申告の手続きが面倒なためではないでしょうか。

こうした高齢者に源泉徴収口座で得た利益の確定申告を求めるのは極めて非現実的でしょうし、仮に義務付けても、申告漏れが相次ぐと予想されます。となると、医療・介護保険料への反映は、源泉徴収口座での損益を証券会社などが自治体に提供することによって、できるようにするのかもしれません。

しかし、高齢者のなかには医療費控除の適用を受けるためなどの理由で、所得税の確定申告をする人もいるでしょう。こうした人は現在、源泉徴収口座での利益は損益通算などの目的がない限り、申告していないでしょうが、これからは申告を求めるのでしょうか。

なぜこんな細かなことが問題になるのかというと、70歳以上の高齢者にとっては、申告された所得がいくらなのかによって、医療費の自己負担割合や高額医療費制度の限度額が大きく異なるからです。特に75歳以上の後期高齢者医療保険制度の加入者にとっては、1割負担なのか3割負担なのかで、負担額には3倍の違いが出てきます。

厚生労働省の計画はまだ細部が明らかになっていません。やり方によっては高齢者の投資意欲が大きく損なわれる可能性があることを頭に入れておく必要がありそうです。

(マーケットエッセンシャル主筆)

NPO日本個人投資家協会を寄付で応援

よろしければこのサイトを運営している日本個人投資家協会を寄付で応援してください。

寄付で応援

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

寄付で応援する

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

関連記事

-

-

「ツキジデスの罠」とドルの地位。米国中間選挙がもたらしたトランプ復活の可能性減。そして株価の行方。 (第1147回)

「ツキジスのワナ」とは、アテネの覇権をスパルタが追い上げた時、必ず戦争になるというギリシャの哲人の

-

-

基本の話by前田昌孝(第36回、資産運用立国のカギ握るのは)

政府が資産運用立国の構築に向けて旗を振っています。2024年1~9月には少額投資非課税制度(NIS

-

-

映画「用心棒」と対ドローン兵器での日本メーカーの優位性。そして米大統領選の年は株高というジンクス

映画「用心棒」と対ドローン兵器での日本メーカーの優位性。そして米大統領選の年は株高というジンクス

-

-

【初・中級者向き】映画「億男」と当面の相場展開と狙い目銘柄(第930回)

2018・10・21 妻が主演の佐藤健が好きだというし、先日の綾瀬はるかの」「ギボムス」で

-

-

7月15日(金)JAII投資セミナー『Very hot 暑気払い』のご案内 (講師:金山隆一氏、桐山友一氏、木村喜由)

セミナーは終了いたしました。ご参加ありがとうござました。 ******************