基本の話by前田昌孝(第41回、上場廃止の功罪)

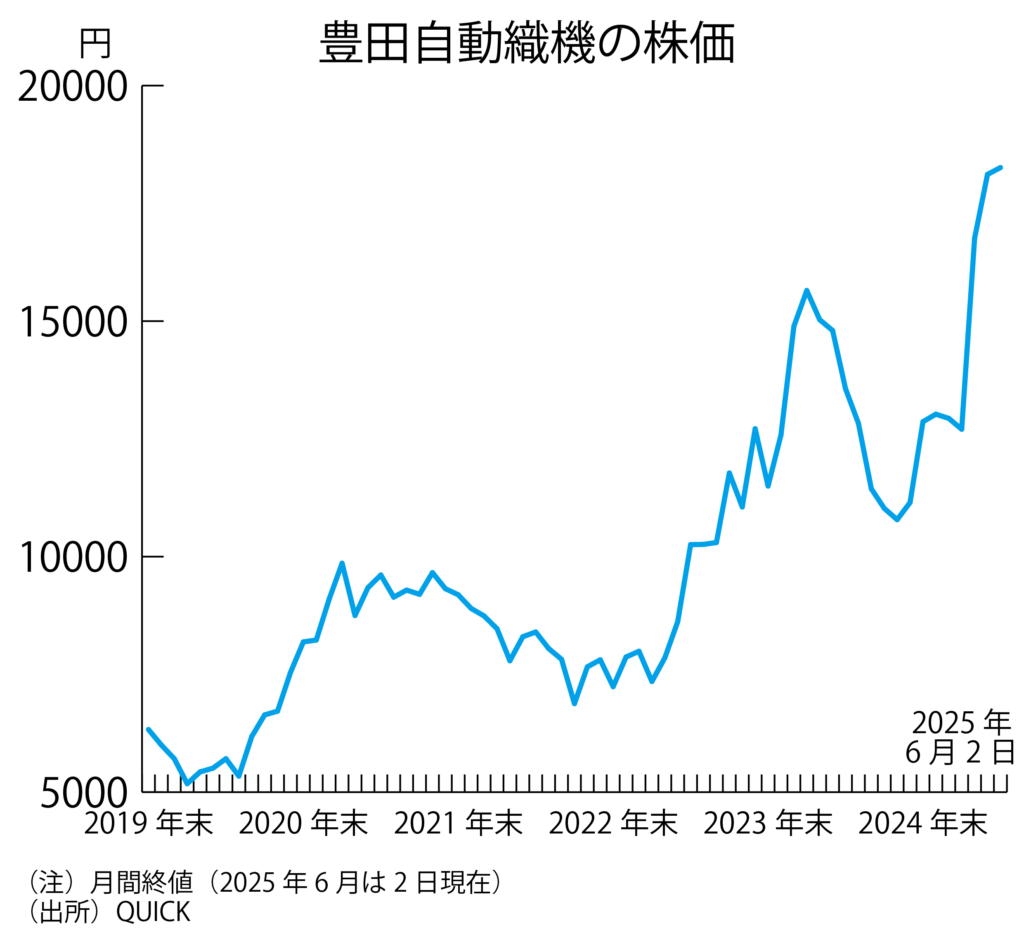

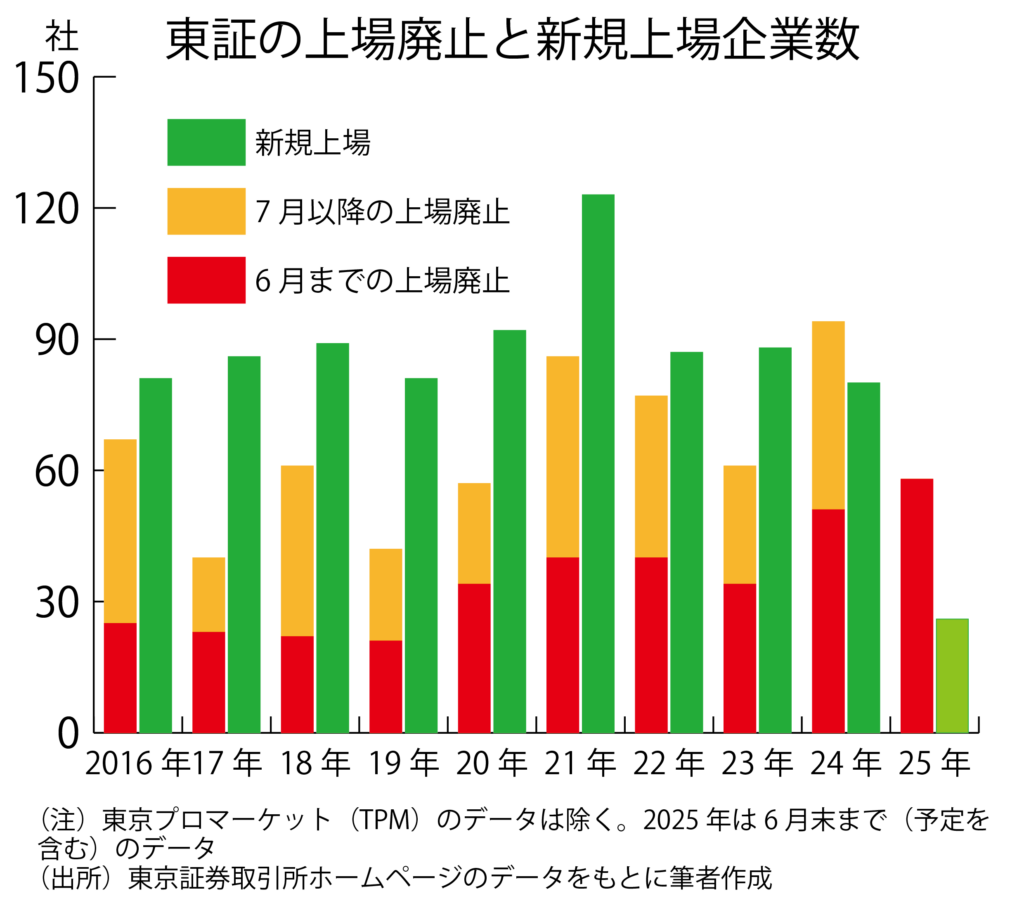

2025年に入って上場廃止を決めた企業は、東京証券取引所によると5月末現在で58社(6月に廃止予定の企業も含む)にのぼります。前年同期の51社を上回り、年間では100社を超えそうです。まだ東証の統計には反映されていませんが、時価総額が5兆円を超える豊田自動織機も上場廃止に動き、市場関係者を驚かせています。相次ぐ上場廃止をどう受け止めるべきなのでしょうか。

約6兆円を投じてTOBか

まだ正式に発表されたわけではありませんが、各種報道によると、豊田自動織機の上場廃止はトヨタ自動車などの陣営が11月にも買収のための特別目的会社(SPC)を設立し、約6兆円を投じてTOB(株式の公開買い付け)を実施し、実現させるようです。

株価はすでにほぼ確実に成功するであろうTOBの実施を織り込んで動いています。6月3日には5月23日に記録した上場来高値1万8400円を上回る水準で推移しています。

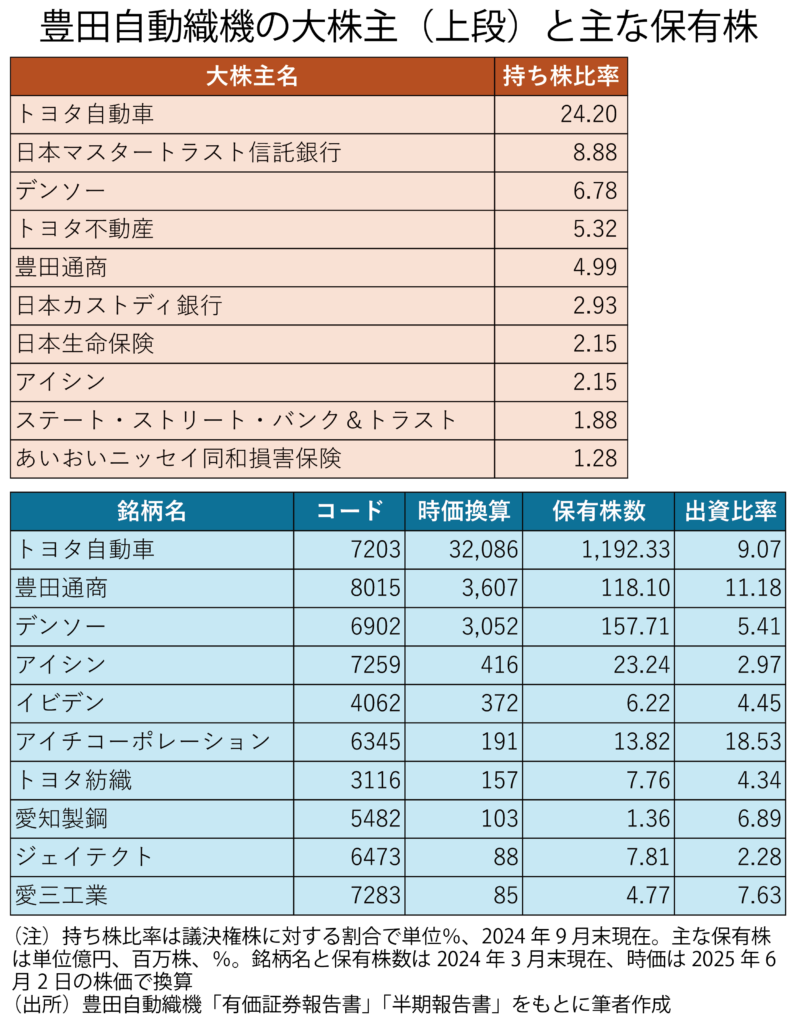

豊田自動織機はトヨタグループの源流企業で、トヨタ自動車(当時はトヨタ自動車工業)自体、1934年に豊田自動織機製作所(2001年8月に現社名の豊田自動織機に変更)の自動車部から分離独立した企業です。

現在でも豊田自動織機はトヨタ自動車の株式を9・07%保有していますが、トヨタ自動車が豊田自動織機に24・2%出資していて、豊田自動織機はトヨタ自動車の持ち分法適用企業です。親子関係ではありません。

なぜ株式を非公開化するのか、理由は公表されていませんが、豊田自動織機はしばしばアクティビスト(物言う株主)から、保有するトヨタ自動車株をはじめ、トヨタグループ内で持ち合いになっている株式の売却を求める圧力を受けていて、対処に苦慮していることが一因かもしれません。

豊田自動織機が保有するトヨタ自動車株の時価は、豊田自動織機自身の時価総額の約7割にも達しています。アクティビストらはこの株式を売却させて、売却代金を自社株買いなど株主還元に振り向けさせれば、株価の押し上げ要因になるとみているのではないかと思われます。

セブン&アイ創業家の苦悩も一因

豊田自動織機株を公開買付する特別目的会社にはトヨタ自動車の豊田章男会長や、同氏が会長を務める非公開会社、トヨタ不動産も出資を予定しているようです。トヨタグループの創業家主導の取り組みであることがわかります。カナダの同業、アリマンタシォン・クシュタール(ACT)から買収提案を受け、対応に追われているセブン&アイ・ホールディングスの創業家の苦悩も、豊田自動織機を非公開化するきっかけになったと思われます。

セブン&アイ・ホールディングスの創業家の伊藤家は、ACTによる買収をかわすため、一種のMBO(経営陣が参加する買収)を実施してセブン&アイを非公開化しようとしました。しかし、株式を買い付けるには多額の資金が必要で、創業家が頼みにしていた伊藤忠商事からの賛同も得られなかったため、結局、断念しました。

トヨタ自動車以外にもデンソー、トヨタ不動産、豊田通商などグループ企業が多く出資する豊田自動織機を買収しようとする勢力が現時点で出てくるとは考えにくいですが、株式の持ち合いに対する批判が強まれば、将来はどうなるかわかりません。創業家として、グループの源流企業が資本の論理に巻き込まれるのを嫌った可能性があります。

上場廃止の手法

このところ増加している上場廃止には、さまざまな要因がありますが、経営破綻や、内部統制の不備など投資家保護上の問題が理由になっているケースはごく少なく、ほとんどが広い意味で企業側の事情によるものです。

東証の上場廃止銘柄一覧には、上場廃止理由として「完全子会社化」「株式の併合」「「株式等売渡請求による取得」などと書いてありますが、これは東証が上場廃止を決めた直接の理由であり、企業がなぜ上場廃止を決めたのかを示しているわけではありません。

たとえば企業が親子上場の解消をしようとした場合、株式交換や株式移転によって子会社の株主に親会社株や、新設する共同持ち株会社の株式を交付するのが、東証の区分でいう「完全子会社化」です。

同じ親子上場の解消でも、まず子会社株のTOBを実施し、残る株主の持ち株を強制買い取り(スクイーズアウト)するのが、「株式の併合」や「株式等売渡請求による取得」です。TOB実施後の親会社の持ち株比率によって、株主総会を省略できるケースとできないケースとがあります。

持ち株比率が3分の2以上90%未満の場合は、子会社が株主総会を開いて株式の併合決議をし、残る株主の持ち株を1株未満にしなければなりません。現在の会社法では1株未満の株式は存在しないことになっているので、代わりに現金が支払われます。

豊田自動織機の場合は、まず特別目的会社がTOBを実施するようですので、株主の応募状況によって、株主総会を開くか、総会を省略して売渡請求をするかが決まります。

上場コストは高まる一方

ここ2~3年の傾向を分析すると、企業がなぜ上場廃止を決めたのかの目的の筆頭は親子上場の解消です。2番目がMBO、3番目が投資ファンドによる買収、4番目が同業他社など他企業による買収となっています。

このうち特に、株式を非公開化したいという経営陣の意向が強く働いているのがMBOです。豊田自動織機に直接、当てはまるかどうかは別として、多くの企業がMBOの実施理由として挙げているのが、上場をし続けるコストがメリットを上回るようになってきたということです。

コストは狭い意味では、不特定多数の株主のために、情報公開のための書類を作成したり、株主総会を開いたりする費用のことです。東証プライム市場上場企業は英文開示も義務付けられています。東証の規制強化もあって年々、高まっています。

広い意味では、株主対応に手間がかかるようになってきています。アクティビストが増えているからだけではありません。国内の機関投資家も、もう株主総会で会社側提案に黙って賛成票を投じることはなくなりました。機関投資家自身、議決権行使状況は外部からみられているため、甘い判断ができなくなっています。

企業はさまざまな投資家に対応するためにIR(投資家向け広報)の専門部署を設け、日ごろから投資家とのコミュニケーションに努めなければならなくなりました。上場を続けるということは、専門のスタッフを何人も配置しなければならないことを意味します。

社外取締役や社外監査役を置くこともコスト要因です。直接の報酬だけではありません。社外役員が活動しやすいように社内体制を整える必要があり、専門のスタッフも配置しなければなりません。社外役員が十分な役割を果たしているのか、さまざまな議論があります。決まりだからやむをえず置いている企業も多いように感じます。

薄れる上場メリット

一方で上場のメリットは何でしょうか。いまはそうでもありませんが、しばらく前までは知名度が低く、優秀な人材の採用に苦労していた企業にとっては、上場企業としての「ブランド価値」は重要でした。終身雇用が一般的だったため、優秀な新卒を採用できるかどうかが問われていたのです。

転職も当たり前になった現在では、優秀な人材は仕事を通じて発掘するという企業も増えています。企業の知名度を高めるための情報発信の手法も多様化しているため、上場にこだわる必要性は低下しています。

すでに知名度がある企業にとっては、上場の最大の目的は資金調達です。新株を時価で発行できれば、多額の資金を調達することができます。振り返れば、親子上場が現在でも多いのは、親会社だけでなく、子会社にも新株を発行させて資金を調達するためでした。

しかし、現在は公募増資による資金調達は株主に敬遠される傾向が強まっています。発行済み株式数が増える分、1株当たりの価値が低下するとの見方から、株価が下落するケースが多いためです。最近は公募増資どころか、自社株買いを実施して市場に資金を返還する企業も増えています。

残るメリットは何でしょうか。株式を上場していれば、経営陣に株価連動報酬を支払ったり、従業員向けのインセンティブプログラムにストックオプション(自社株購入権)を加えたりすることができます。創業経営者らが相続税の納税資金を確保するために、株式を上場して保有株の一部を売却することもよくあります。

また他社を買収するときに、買われる会社の株主には対価を現金だけではなく、株式でも支払えるようになります。株価が高ければ、対価として付与する株式数も少なくてすみ、有利です。日本ではまだ株式対価の買収は一般的ではありませんが、これからは活用機会が増えるかもしれません。

こうした可能性を残しておくことが、企業の将来にとって重要かどうかが、株式の上場を続けるかどうかの判断ポイントになるのではないでしょうか。

やはり残念な上場廃止

そうはいっても、豊田自動織機は時価総額が5兆円を超える大企業ですから、やはり上場廃止は残念です。同社は戦後に東証が再開した1949年から上場しており、社内に専門人材もいるはずですから、上場を続けるコストが吸収できないことはないと思われます。

中堅以下の上場企業ならば、上場を続けるために経営資源を割くよりも、本業に全力を投入したいという考え方もわかります。特に限られた優秀な人材を、本業以外のことには割きたくないのではないかと感じます。

一般に企業の経営の時間軸は長く、短期的な成果を求める傾向がある投資ファンドなどとは時間軸が合いませんから、相互理解のためのコミュニケーションには相当の力を割かなければならず、経営陣にとって荷が重いことも理解できます。

この点、豊田自動織機の上場廃止は、日本の代表的な企業グループが決めたことですから、追随する企業が出てくる可能性もあります。株式の上場を廃止しても、経営が独りよがりにならないように細心の注意を払うとは思いますが、一般に非上場企業になれば、どんな経営をしていても株価は反応しないわけですから、メディアで報道される機会も減り、経済のダイナミズムから取り残されるかもしれません。

私企業だから注文を付ける筋合いではないかもしれませんが、企業価値の増加を一般株主も含めて社会で広く共有するのではなく、限られた大株主だけが享受するようになるのも残念です。独立した大企業が相次いで上場廃止に動くようなことにならないのを願うばかりです。(マーケットエッセンシャル主筆)

NPO日本個人投資家協会を寄付で応援

よろしければこのサイトを運営している日本個人投資家協会を寄付で応援してください。

寄付で応援

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

寄付で応援する

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

関連記事

-

-

映画「TITANE/チタン」と、米国のひとり勝ちと、これに対抗するロシアの金本位制。私の強気(第1111回)

2021年カンヌ国際映画祭でパルムドール(最高賞)を獲得したフランス映画。韓国映画「パラサイト 半

-

-

「脱炭素」は、インフレを呼ぶが、同時に企業の不良債権をもたらす

ご存知の通り、私は銀行マンの経歴がある。30年間つとめた山一証券グループを辞め、日債銀(現在のあ

-

-

【初・中級者向き】ya歌劇「カルメン」と大阪万博招致成功と原油急落とダブル選挙

久しぶりに新国立劇場の「カルメン」を観た。主役とドン・ホセがいい出来だったが闘牛士がイマイチ。残念

-

-

シェイクスピア「マクベス」とこれから始まる中国の覇権戦争勝利と、ここで狙いたい銘柄 第1038回

「キレイは汚い、汚いはキレイ」と唱える三人の魔女の予言に導かれて、主君ダンカンを暗殺して王位を奪

-

-

NY株総売り、撤退のすすめ。日本株を狙え

NY株総売り、撤退のすすめ。日本株を狙え 2024・3・10(第1216回) スーパー