基本の話by前田昌孝(第42回、M&A相場って何?)

日経平均株価が6月27日に約5カ月ぶりに4万円台を回復しました。最高値を更新中のMSCI世界株価指数や米国のS&P500種株価指数に追い付こうとする動きで、地政学リスクの後退や米国の利下げ期待が背景にあるようです。日本ではM&A(企業の合併・買収)の活発化が相場を押し上げているとの指摘もあります。M&Aがなぜ株高に結び付くのでしょうか。

TOBから始まるM&A

投資家がM&Aの動きを知るのは何からでしょうか。かつては敵対的買収と呼ばれた「同意なき買収」が、株式の公開買い付け(TOB)で始まることは、想像に難くないですが、NTTによるNTTデータの完全子会社化といったどこからみても友好的な買収でも、次のような報道発表が投資家が最初に目にするM&Aの情報です。

「株式会社NTTデータグループ株式(証券コード9613)に対する公開買付けの開始について」。これはNTTが5月8日に発表したもので、書き出しは以下の通りです。

日本電信電話株式会社(以下「公開買付者」といいます。)は、本日、株式会社NTTデータグループ(株式会社東京証券取引所(以下「東京証券取引所」といいます。)プライム市場上場、証券コード:9613、以下「対象者」といいます。)の普通株式(以下「対象者株式」といいます。)を金融商品取引法(昭和23 年法律第25号。その後の改正を含みます。以下「法」といいます。)による公開買付け(以下「本公開買付け」といいます。)により取得することを決定いたしましたので、下記のとおりお知らせいたします。

その後は「買付け等の目的等」など、役所が発表したような堅苦しい文章が48ページにわたって続いています。

NTTやNTTデータは大勢の株主を抱える大企業ですから、この報道発表に加えて「NTTデータグループの完全子会社化について」と題するプレゼンテーション資料(パワーポイント)も用意されていて、何をしようとしているのか、分かりやすく伝えていますが、普通はそこまでの「サービス」はありません。

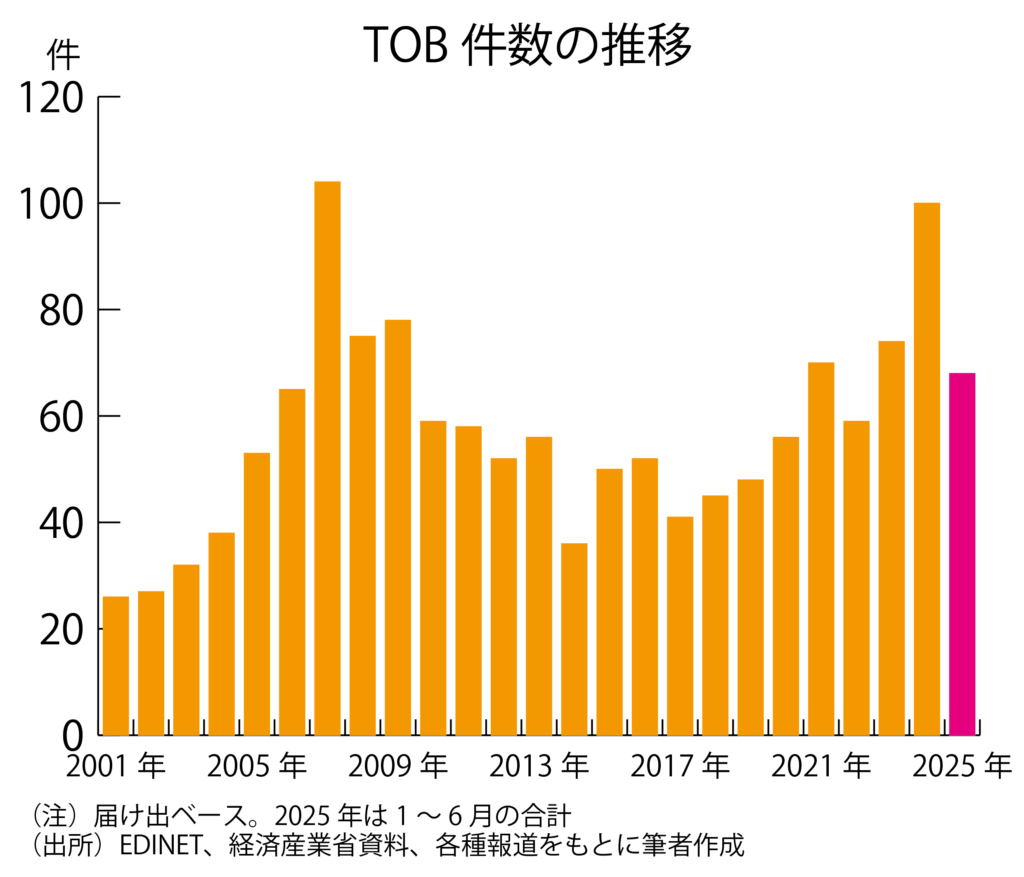

買収対象企業の株式のTOBをするという発表が、いまやM&Aの開始を告げる一般的な方法になっています。グラフはTOBの件数の推移を示していますが、2024年には年間で100件と、過去最高だった2007年の104件に迫りました。2025年には筆者が数えたところ、6月末までで68件に達しており、年間で過去最高を更新する可能性が大きくなっています。

もちろんたまには、日産自動車とホンダが2024年12月23日に公表した「経営統合に向けた基本合意書の締結」のように、TOBのお知らせとは異なる報道発表でM&Aが始まることもありますが、こうしたやり方はそれぞれの代表選手が出ての経営統合協議が難航しやすく、現に両社はわずか2カ月で協議打ち切りとなりました。

上場子会社の完全子会社化のように、よほどのことがない限り失敗しないM&Aでも、多くがTOBで始まるのは、TOBを実施しない手法、たとえば一定の交換比率によって子会社の株式を親会社の株式に交換するようなやり方だと、株式の交換比率をめぐって、子会社の少数株主から批判を招きやすいからです。アクティビスト(物言う投資家)が子会社の株主になっていることも多く、訴訟を起こされて手を焼くこともあります。

TOBから始める場合でも、すでに被買収企業の大株主の応募が決まっていて成立確実な場合には、買い付け価格を直近の株価よりも低く設定する「ディスカウントTOB」にすることもありますが、一般的には公表前日、あるいは公表前1~3カ月の平均の株価を基準に、一定の上乗せをして、買い付け価格を設定します。この上乗せ幅はプレミアムと呼ばれます。

買われる側の株価が上がる

たとえばNTTが設定したNTTデータのTOB価格は1株4000円と、TOBの発表前日の5月7日終値2991円50銭に34%のプレミアムを加えたものでした。同意なき買収ではもっと上乗せすることもあります。結果的に買収防衛策の有効性が裁判所に認められて、買収方針の撤回に追い込まれましたが、ニデックによる牧野フライス製作所の買収計画では、2024年12月27日に打ち出された買い付け価格は1株1万1000円と、12月26日終値を42%上回っていました。

東京海上ホールディングスが、老舗の建設コンサルタント、日本工営などを傘下に持つID&Eホールディングスを友好的に買収したケースでは、買い付け価格は1株6500円と前日終値に対して63%ものプレミアムを付けた水準に設定されました。東京海上HDが政策保有株の売却で手元資金に余裕があるなか、企業を災害から守るビジネスに進出するために、日本工営の技術力を高く買ったようです。

1社が買収に乗り出したことがきっかけになって、他社も買収に名乗りをあげる買収合戦に発展すれば、買い付け価格がもっとつり上がることになります。たとえばエムスリーと第一生命ホールディングスが繰り広げたベネフィット・ワンの買収合戦では、エムスリーが2023年11月14日に最初に設定したTOB価格は1株1600円と、前日終値1143円に対して40%上乗せした水準でした。

これに対し、第一生命HDは12月21日に1株2123円でTOBをすると発表しました。ベネフィット・ワン株を51%保有していた親会社のパソナ・グループが事前にエムスリーによるTOBへの応募に同意していたため、第一生命HDがこの同意を覆せるかが焦点でしたが、最終的に2月8日にパソナ・グループが翻意し、第一生命HDがベネフィット・ワンを手中に収めました。もともとの株価からみると、プレミアムは86%にもなりました。

優れた技術力の争奪戦

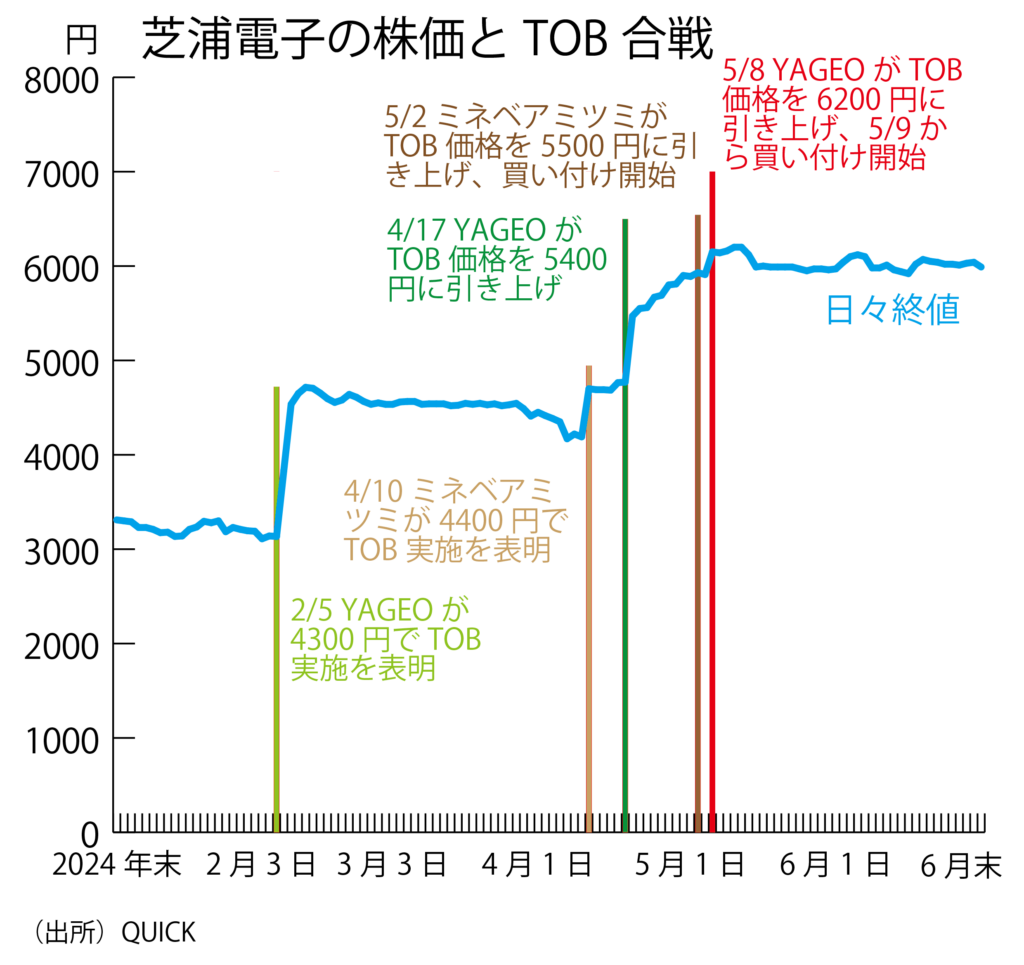

現在進行中の案件ですが、台湾の電子部品メーカー、YAGEO(国巨)が芝浦電子の同意なき買収に乗り出し、ミネベアミツミがホワイトナイトとして対抗TOBに乗り出しているケースでは、YAGEOが2025年2月5日に1株4300円、プレミアム37%で5月7日にTOBを始める方針を公表したのを受け、ミネベアミツミが4月10日に4400円を提示しました。

これに対してYAGEOが4月17日にTOB価格を5400円に引き上げると発表したため、ミネベアミツミは5月2日にTOB価格を5500円に設定したうえで、TOBを開始しました。YAGEOは5月8日にTOB価格を6200円に引き上げて9日からTOBをスタートさせました。

ただ、現状ではYAGEOによる買収についての外為法上の審査が終了していないことがネックとなって、株主がYAGEOのTOBに応じていいのかどうか戸惑う状況になっています。ミネベアミツミに対しては、芝浦電子を確実に傘下に収めるため、株主から買い付け価格の引き上げを求める声も出ていますが、ミネベアミツミはYAGEOの外為法上の審査結果を待って、対応を判断する方針のようです。

このようにTOBで始まるM&Aでは一般にプレミアムを付けて買い付け価格が設定されるため、買収候補になりそうな、たとえばニッチな分野でも技術力に優れていて、それにもかかわらず株式市場の評価が不十分だと思われる企業、あるいはいずれ親会社が完全子会社化するのではないかと思われる上場子会社の株式を仕込んでおくというのは、一つの考え方でしょう。

ただ、上場企業は東京証券取引所の一般市場だけで3800社(ほかにプロマーケットに145社)もありますから、いつ買収対象になるかわからないような企業の株式を買っておくことは、宝探しゲームのようです。個別銘柄の年間の株価の変動幅は数十パーセントに及びますから、買収プレミアムを狙うよりも、タイミングをみて売買したほうが効率的だとの考え方もあるでしょう。

日本製鉄の株価は下がった

経営統合にはいろいろな手法がありますが、TOBで始まるのでしたら、買収される側の株価が上昇しやすいことは、わかりやすい話です。ただ、M&A相場という場合には、買収する側の株価がどうなるかも考えておく必要があります。

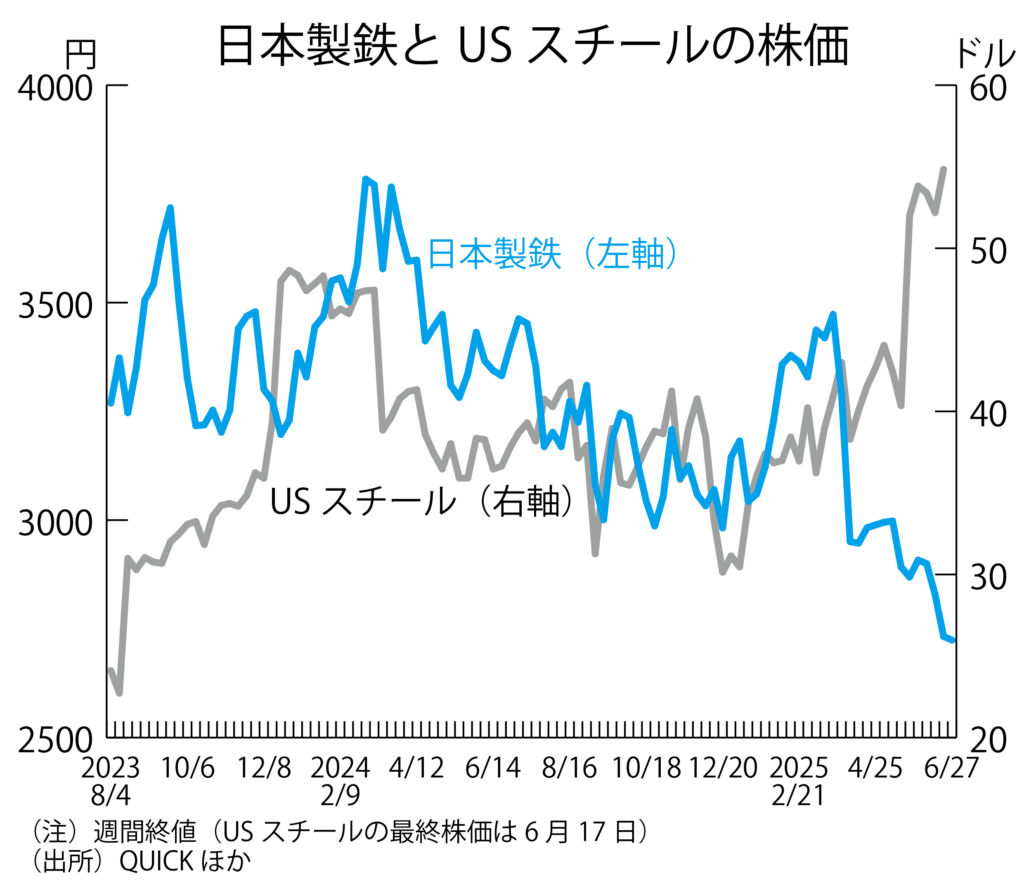

具体例として、6月18日に米鉄鋼大手USスチールをついに買収した日本製鉄の株価を振り返ってみましょう。日本製鉄がUSスチールの買収計画を発表したのは2023年12月18日でしたから、株価もここまでさかのぼってみます。

この買収は米国で政治案件になり、2025年1月3日にはバイデン米大統領が買収の中止を命令するに至りました。米政府を相手取って行政訴訟を起こすなど、粘り腰の交渉努力が実り、ついにUSスチールの完全子会社化を実現するなど、日本製鉄の経営陣の目標遂行に向けての実行力には目を見張るものがありました。

ただ、日本製鉄の株主から見ると、買収計画を発表した当初に上昇した株価も、次第にじり安局面に入り、買収の成立の可能性が高まるにつれて大きく下落しました。2023年12月に3300円前後だった株価が2025年6月には2700円台になりましたから、経営難のUSスチールを抱えることになる負担を、市場参加者が不安に思っていることが浮き彫りになりました。

このように、買収側の企業の株価は下落することも少なくありません。特に買収される側の経営状態が思わしくなく、買収実現後に多額の負債を抱えるなど、買収側の負担が大きいケースや、買収される企業の実態に比べて買い付け価格が高過ぎるようなケースでは、買収する側の企業の株価は下落しがちです。

買収が思惑通りに実現しても、市場参加者はポスト・マージャー・インテグレーション、つまり、予定していた相乗効果がきちんと出てくるような具体的な経営統合作業がうまくいくかどうかなど、さまざまな懸念を抱きますから、株価の反転・上昇には時間がかかる可能性もあります。経営者の能力も改めて問われるでしょう。

ただ、日本製鉄とUSスチールの例では、バイデン前大統領が買収中止を命令した2025年1月3日には30ドル程度まで下落したUSスチールの株価が、買収の実現可能性が高まるにつれ、次第に日本製鉄によるTOB価格の55ドルにサヤ寄せしていきました。上場最終日の6月17日の終値は54ドル84セントでした。

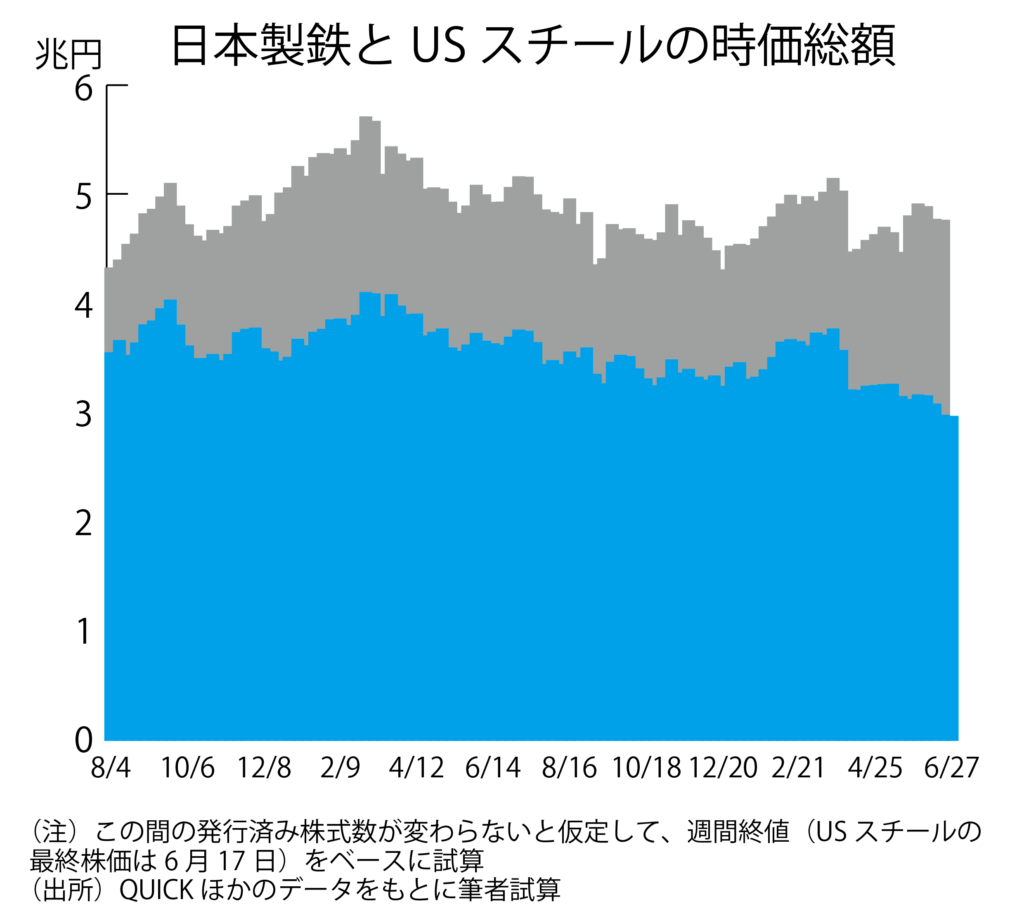

日本製鉄とUSスチールの株価がシーソーのように動いた結果、両社の時価総額を合計すると、大きな変動はありませんでした。ひょっとしたら、買収話が持ち上がったときから、多くの機関投資家が成否のどちらに転んでもいいように、両社の株式をともに保有する戦略をとっていたのかもしれません。

資本の再編への期待感

個別にみてくると、M&Aによって株価が上がるかどうかは、買収する側なのか買収される側なのかによっても異なりますし、無理なM&Aなのか、相乗効果が確実に得られそうなM&Aなのかによっても異なることがわかります。M&Aに積極的に取り組んでいる個別企業への投資から収益を得ることも簡単ではありません。

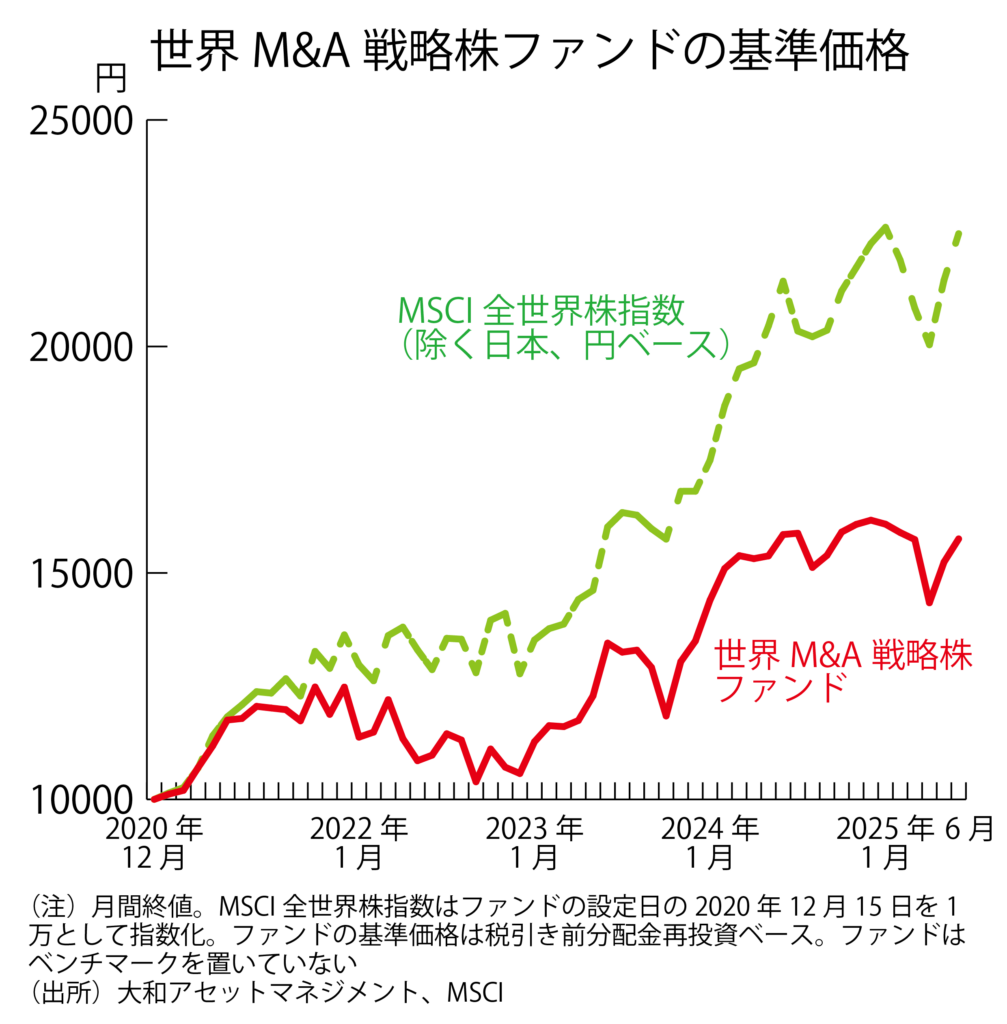

国内で設定された追加型公募投資信託のなかに「世界M&A戦略株ファンド」(運用は大和アセットマネジメント)があります。「M&Aを成長戦略の要とし、外部成長の取り込みにより価値向上を図っている世界のM&A関連企業の株式等に投資」するそうですが、それほど運用成績が優れている印象はありません。

2020年12月15日の設定時に1万円で始まった基準価格が、2025年6月30日には1万1203円になっています。税引き前分配金再投資ベースですと、基準価格は1万5881円になります。

これに対して、MSCI全世界株指数(除く日本、円ベース)は2020年12月15日を1万とすると、6月27日には2万2490になりました。世界M&A戦略株ファンドはTOB実施時のプレミアムを狙うなど、M&A特有の価格の動きから値ザヤの獲得を目指す投信ではありませんが、いずれにしてもM&Aから投資家が収益を得るのは難しそうです。

ただ、M&Aの活発化は株式相場全体にはプラスの影響を与えているように感じます。大型M&Aが発表されると、投資家の心理にプラスの影響があるのか、市場全体が活気づきます。証券会社には多額の助言手数料が入りますから、市場関係者はボーナスが増えそうだなどと、明るい気分になるのかもしれません。

進行中のM&Aに直接、関与していない企業も、株価を安いままに放置しておくと、同業他社や投資ファンドなどに買収されかねないと感じるようになってきます。「PBR(株価純資産倍率)1倍割れを解消しよう」「ROE(自己資本利益率)を10%台にしよう」などと、企業が株価を意識した目標を設定することも、株価の底上げにつながりそうです。

具体的に何かが目に見えるわけではありませんが、M&Aの多くは経営資源のより効率的な再配分を目指しています。投資家の期待に応えられない企業は、早晩、市場に残ることが許されなくなっていくのではないか。こんな空気が芽生えることがM&A相場の特徴ともいえるでしょう。(マーケットエッセンシャル主筆)

NPO日本個人投資家協会を寄付で応援

よろしければこのサイトを運営している日本個人投資家協会を寄付で応援してください。

寄付で応援

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

寄付で応援する

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

関連記事

-

-

映画「オッペンハイマー」と日米の金融資産に於ける巨大な較差。2025年から始まる日本経済の黄金時代。そして銘柄

映画「オッペンハイマー」と日米の金融資産に於ける巨大な較差。2025年から始まる日本経済の黄金時代

-

-

映画「薬の神じゃない!」とバイデン勝利とNYと日本株の 高騰の今後 (第1039回)

映画「薬の神じゃない!」とバイデン勝利とNYと日本株の 高騰の今後 2020・11・15(第

-

-

調達額60億円!壮大過ぎるカルダノADA

実録・投資セミナー 仮想通貨編【下の㊤】ジャイコミ編集部 投資セミナーに行けば、販売会社がどんな投資商品を売りたがっているのか、どのような

-

-

【初・中級者向き】 「早耳情報」は禁止します!証券アナリストの行動に新指針

日本証券業協会は7月20日、証券アナリストによる企業調査活動と投資家への情報伝達についてのガイドライ

-

-

松本清張「砂の器」と高市政権の敗北の可能性。そして金価格の今後

2026・2・1(第1310回) <アマゾンより> 映画化もされているので観た