太宰治「斜陽」と米国製造業。関税は妙薬になるか?

2025・5・11(第1272回)

<アマゾンより>

この題が必要なので使ったが、トランプ2.0のひき起こしつつあるショックが、連日報じられている。しかし、最終的には米国の国家的実力が低下する可能性が大きい。関税さわぎは、このトレンドを速めるだけ、と私は考える。

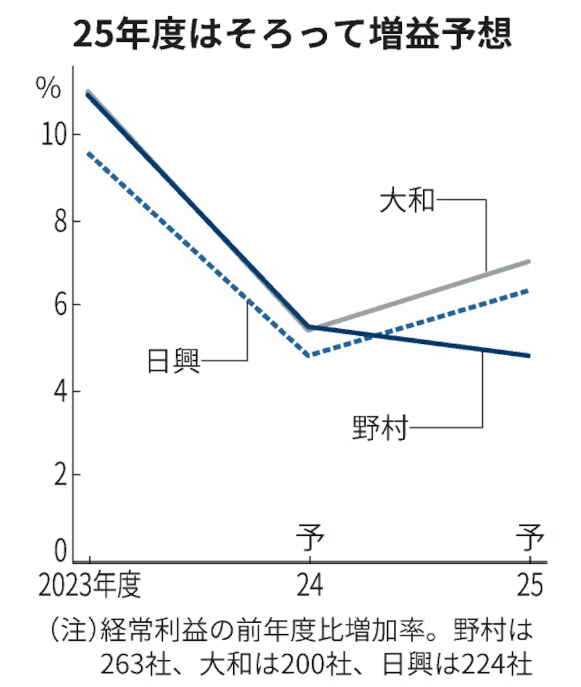

その前に先週のお約束通り、2025年度の企業収益を、証券大手3社の予想を並べた。

<日本経済新聞より>

チャートにある通り、野村が4.8%、大和が7.0%、SMBC日興が6.4%を見込んでいる。

円レートは野村が1ドル145円、大和が150円、SMBC日興が150円。130円まで円高が進んでも減益にはならない(野村)と想定している。全体としての日本経済の成長率は何とかマイナスにならない程度のプラス、である。やはり日本企業の収益力は、強い。

業種別では、電機・精密で強気な見方が多い。野村は24年度比で16%増益を見込む。他の2社も電機で2割弱、精密で1割強の増益を見込む。AI普及やデジタル化に伴う需要増に加え、車載や産業機械向け半導体の在庫調整も一服するとみる。市場予想平均(QUICKコンセンサス)ではアドバンテストで26年3月期に3割超、日立製作所で約2割の増益が見込まれている。

自動車では野村や大和が5〜7%増を見込む。販売奨励金などのコスト増を生産台数の回復で吸収できるとみる。市場予想平均ではトヨタ自動車の26年3月期は6%程度の増益見通しだ(日経新聞より)。

さて、本題に入る。岡三証券チーフエコノミストの中山興さんに以下よる。

関税は課した者負けであり、米国経済は腰折れしないまでも相応にダメージを受ける可能性が高い

上乗せ関税が相当程度骨抜きになるとしても、10%程度の関税賦課が残る以上、米国経済にダメージが及ぶことは不可避であると思われる。輸入関税を課すことにより不可避的に死荷重(dead-weight loss)が発生し、米国経済全体では損失が生じる。また、現状インフレ率が既に高めで推移している中、短期的には輸入物価上昇によるコストプッシュインフレ、中長期的にはホームメイドインフレが生じる結果、トランプ政権の説明に反してインフレ率が長期化する可能性が高い。

また、インフレによって米国の家計の実質購買力が毀損し、米国の個人消費が下押しされることを通じて、米国経済が下押しされる。さらに、米国向けに輸出を行っている世界各国の輸出のうち、価格弾力性の相対的に大きな財、あるいは、代替しやすい財を中心に輸出金額が減少し、各国の経済に下押し圧力が発生する。これは、ひいては米国の世界向け輸出の下振れに繋がる。要するに、関税賦課によって①死荷重による社会厚生の毀損、②インフレ率の一段の上昇、③世界経済の下振れおよび米国の輸出下振れが発生することになる。端的に言って、関税は課した者負けなのである。

現実をみると、最新鋭の世界最後の原子力空母ジェラルド・R・フォードでさえ、6500以上の中国製半導体部品が使用されている。

こうした米国製造業の生産の停滞の背景には、グローバル化の潮流、特に2001年の中国のWTO加盟を契機として、生産拠点の海外移転やアウトソーシングが加速したことが挙げられる。米国内では上流工程(研究開発、設計、企画)と下流工程(販売、修理)に注力し、中流工程(製造、組み立て)を人件費の安い海外に移管する動きが進展した。

その後、2010年代前半になると、海外での人件費上昇やシェール革命によるエネルギーコストの低下などを背景に、個別企業単位では生産拠点のリショアリング(国内回帰)がみられたものの、マクロ経済全体でみると、リショアリングの動きは限定的であった。例えば、中国、台湾、ベトナム、インド、マレーシア、タイなど14の低コスト国・地域からの製造品輸入額が、米国製造業生産に占める割合に基づいて算出されるリショアリング指数をみても、2010年代はリショアリングの動きはほとんど進展せず、ウクライナ戦争を契機に地政学リスクが強く意識されるようになった2022年から多少進んだに過ぎない。

結局、海外で製造した方がコスト面で有利であるという現実が、国内回帰の障壁となっている様子が窺われる。

その結果、トランプ大統領の支持率は低下している。やはり、失政のツケが問われる段階に近く入る、とみた方が正解だろう。

NPO日本個人投資家協会を寄付で応援

よろしければこのサイトを運営している日本個人投資家協会を寄付で応援してください。

寄付で応援

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

寄付で応援する

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

関連記事

-

-

「日本死ね」は意外に正論だ

木村 喜由の『マーケット通信』 Vol1386(2016年3月29日) 縦割り行政で時代の変

-

-

映画「アナログ」とタイガース優勝と景気上昇、株高

映画「アナログ」とタイガース優勝と景気上昇、株高 2023・11・12(第1199回)

-

-

木村喜由のマーケット通信

追加金融緩和で株の潜在リターンは低下

GPIF買いも当面期待薄*木村喜由のマーケット通信は今後、有料記事で掲載予定です。サンプルとして無料公開しています。 日本

-

-

映画「チャイルド44 森に消えた子供たち」とギリチューの行方

国際エコノミスト今井澂「連続殺人は資本主義の弊害によるもの。社会主義のわが国に、この種の犯罪は存在しない」という独裁者スタ

-

-

ジャイコミ・ボランティア募集中

ジャイコミでは、記事をジャイコミ上にアップしてくださるボランティアを募集しています。投資・経済の勉