基本の話by前田昌孝(第45回、証券税制の歴史)

日本の税制で繰り返し話題になっているのが、株式のキャピタルゲイン(譲渡益)課税など金融所得課税の増税です。格差が拡大するなかで、税の再分配機能を高めるためには、非課税制度(NISA)の枠を超えて投資をする富裕層には多くの税金を納めてもらいのでしょう。自民党の新総裁に就任した高市早苗氏はかつて増税方針を語ったこともあります。今回は証券税制の混乱の歴史を振り返ってみます。

できなかった譲渡益課税

日本で株式の本当の譲渡益(株式売買で得られた現実の利益)に対して、ほぼ正確な課税ができるようになったのは、いつからでしょうか。原則非課税から原則課税に変更された1989年4月からだと考えている人が多いかもしれませんが、税務当局の対応も含め、きちんとできるようになったのは、実は2003年1月からです。

1989年3月までは大口・反復売買を除いて非課税となっていた代わりに、すべての投資家が売却代金の0・55%の有価証券取引税を支払っていました。1989年4月からは原則課税となりましたが、年間の利益を自分で計算して申告し、26%(所得税20%、住民税6%)の税金を納める代わりに、売却代金の1%を納めるだけで済みました。

譲渡益が原則課税になると当時に、有価証券取引税の税率も0・3%に引き下げられましたから、合わせて「売却代金」の1・3%の税金を証券会社経由で納めておけばよかったのです。個人投資家にとっては、有価証券取引税の税率が0・55%から1・3%に引き上げられたようなものでした。

株式の売買で損失を出した人など、申告分離課税を選べばもっと納税額が安くなる投資家のなかにはその選択をする人もいました。儲かったら源泉分離課税を選び、損をしたら申告分離課税を選ぶという具合に、投資家が安上がりのほうを選択できることに、税務当局は強い不満を持っていました。

取得価格が分からなければ

ただ、すべての投資家に株式投資の利益を計算させて、確定申告を求めることは容易ではありません。所得税法に規定を置いても、申告内容が正しいかどうかを当局が確認できる手段がなければ、脱税ばかりが横行してしまいます。いくらで売ったかは証券会社に支払調書を提出させれば、わかるでしょうが、譲渡益の計算には取得価格の情報が必要で、それは簡単には分かりません。

所得税の確定申告が一般的ではない日本では、分離課税とはいえ、個々の投資家に確定申告を求めることは大きな混乱を招くと危惧されました。当初は2001年4月1日から源泉分離課税方式を廃止し、申告分離課税に一本化する予定でしたが、多くの抵抗に直面し、結局、2年近く延期することになりました。

「投資家はみんなそれなりに金融資産を持っていて、顧問弁護士なども付いているだろうから、対応できるのではないか」。こんな発言をする財務省の幹部もいましたが、世間からは現実離れしていると受け止められていました。

さらに混乱を招いたのが、取得価格が証明できない場合は、取得費を売却代金の5%とみなすとされたことです。取得価格の証明は購入時に証券会社から渡された取引明細書などがなくても、銀行口座の資金移動でも、個人の投資日記でも、何らかの証明になるものがあればいいと説明されたのですが、相続した株式など、取得価格を証明できる証拠が何もないケースも少なくありませんでした。

何もない場合はどうなったのでしょうか。当時、申告分離課税を選択した場合の税率は26%でしたから、取得費が売却代金の5%ならば、譲渡益は95%。つまり、売却代金の25%近くを税金で持っていかれる計算になるのです。

結局、税務当局は最後には「相続した株式で被相続人の取得価格がどうしてもわからない場合は、相続時の時価を取得価格にしても構わない」とまで譲歩しました。

混乱に次ぐ混乱で結局は

何が何でも申告分離課税への一本化を目指す当局は、いくつかの税制優遇策を打ち出し、投資家をなだめようとしました。もうインターネットを検索してもほとんど情報が出てきませんが、一定期間に買った株式を1年間保有したら非課税とか、元本1000万円までの株式を買って特定の期間中に売却した場合はすべて非課税とか、いろいろな「特別措置」が本当に導入されました。

ところが、一連の優遇策が投資家の間にさらなる混乱を招いたのです。1年間保有というけれども、それは約定ベースで考えるのか、受け渡しベースで考えるのかといった議論が起きたり、以前から保有している銘柄と同一銘柄を追加購入し、特定期間内に売却した場合に非課税になるのかどうかといった問題が発生したり、専門家でもわけがわからなくなってきたのです。

当時は4日目決済(Tプラス3)を原則としつつも、配当などが絡む銘柄は5日目決済でしたから、本当に複雑怪奇な税制になりました。実際、2つの銘柄に投資した場合に税金がいくらになるかをシミュレーションしたことがありますが、購入時期と売却時期の組み合わせに次第で、税額は十数通りにもなりました。

結局、当局も放置できなくなったのでしょう。申告分離課税に一本化するときの税率は、従来の26%ではなく、20%にする予定だったのですが、それでも国民の理解はえられないとみて、当面5年間の時限措置として、税率を半分の10%に引き下げることにしたのです。

同時に特定口座の制度も導入し、譲渡益の計算は証券会社が実施して顧客に通知することにしました。証券会社が税金を天引きする源泉徴収ありの特定口座の制度も設け、複数の証券会社の口座をまたぐ損益通算をしない場合や、損失の繰り越し控除を適用しない場合などには、確定申告の手間を省けるようにもしました。

税率20%は2014年から

当局は2008年から10%の軽減税率を本則の20%に戻そうとしたのですが、証券界の抵抗もあって、思惑通りには進みませんでした。2008年にはリーマン・ショックも発生し、増税のタイミングを逸した面もあります。2013年からは金融所得課税の住民税分を除いた金額に対して、2・1%の復興特別所得税もかかるようになりました。

それやこれやで結局、本則の20%に戻したのは2014年からとなりました。同時に激変緩和措置として少額投資非課税制度(NISA)が導入されました。今日ではNISAは投信積み立てなどに活用されていますが、もともとは資産形成のための税制ではありませんでした。税率の引き上げが投資意欲を損ねないように、個別株投資を時限措置で税制優遇することが目的でした。

だから当初は年間投資上限が100万円までで、投資した年の5年目の年末までに得られた譲渡益と配当、投資信託の果実などを非課税とする内容でした。

このオリジナルのNISAは計画的な資産形成にはあまり関係がありません。2018年には投信積み立てに特化した「つみたてNISA」の制度も設け、投資家がどちらのNISAを利用するかを選べるようにしました。つみたてNISAは年間の積み立て上限が40万円ですが、非課税保有期間が20年ですので、不十分ながら資産形成にも活用できるようになりました。ようやく今日のNISAの原型が整ったのです。

2024年からのNISAは従来の一般NISAとつみたてNISAの機能を盛り込み、一般NISAの機能は「成長投資枠」が、つみたてNISAの機能は「つみたて投資枠」が引き継いでいます。年間投資上限は成長投資枠240万円とつみたて投資枠120万円の合計の360万円に引き上げられました。

口座を開いた金融機関で成長投資枠とつみたて投資枠の両方を活用できるようになりました。総枠も1800万円(うち成長投資枠は1200万円まで)に設定され、総枠がいっぱいになったら、一部を売却すると、翌年、別の個別株や投信で埋めることもできるようになりました。

金融所得増税が不可避ならば

金融所得に対する税率を25%、あるいは30%に引き上げることがどれくらい実現の可能性が高いのかは、現時点ではわかりません。ただ、自民党の新総裁に就任した高市早苗氏は、2021年に50万円以上の金融所得に対する税率を30%に引き上げる考えを示したことがあります。格差是正の観点や、株高で投資家の担税力が高まっていることから、いずれ実施されることもありそうです。

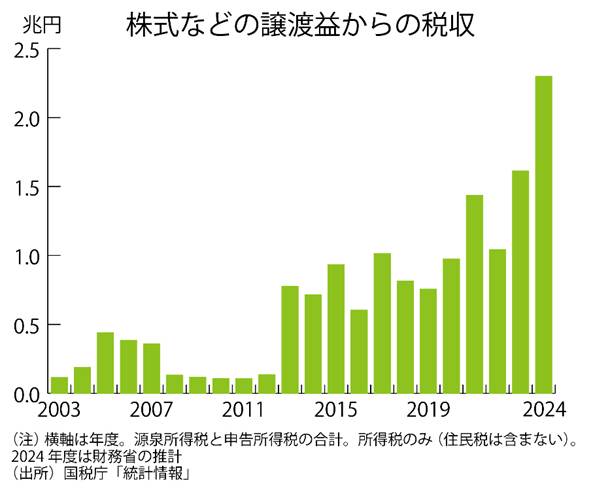

グラフに示すように、2024年度の株式などの譲渡益からの税収は2兆3000億円程度と、2023年度の約1兆6000億円から増加したもようです。東京株式相場の最高値更新が大幅な税収増に結び付いています。財務省は「こんなに増えているのだから増税は不要」などとは考えないでしょう。譲渡益からの税収の増加は格差拡大の表れなので、所得の再配分のためにも増税が必用だと訴えるのではないでしょうか。

いずれにしても増税が不可避ならば、NISAの使い勝手の悪さは改善してもらいたいものです。1つは口座を開設できる金融機関が1社に限られている現状を改め、少なくとも2社以上で口座を開けるようにしてほしいことです。もう1つは株式や投信の乗り換え(スイッチング)を可能にしてほしいことです。現状でも総枠の1800万円がいっぱいになった場合、一部を売却すれば、翌年なって、その年間投資枠の範囲内で別の投資が可能ですが、同年での乗り換えができるようになれば、より機動的な投資ができます。

NISAのモデルにした英国のISA(個人貯蓄口座)のように、相続時の利便性も改善してほしいものです。英国のISAは年間の投資上限額には制限がありますが、総枠には上限がありません。相続時には配偶者が相続する場合には非課税のまま、配偶者のISA口座に移すことができます。配偶者以外が相続する場合は、相続人の年間投資上限額の範囲内で移行できます。

増税はやむをえないとしても、投資家の利便性とのバランスを考えた税制にしてほしいものです。

(マーケットエッセンシャル主筆)

NPO日本個人投資家協会を寄付で応援

よろしければこのサイトを運営している日本個人投資家協会を寄付で応援してください。

寄付で応援

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

寄付で応援する

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

関連記事

-

-

映画「エブエブ」とジョージ・ソロスの「ウクライナ2」そして中国の大苦境。「3月のドカ後の作戦」(第1165回)

今年度のアカデミー賞に「エブエブ」が作品賞、監督賞、主演女優賞など7冠の圧勝。「エブエブ」とは「エ

-

-

映画「史上最大の作戦」と不況対策によるトランプ人気回復、それに日経平均暴落時でも株高になった我が国の銘柄(第1005回)

ご存知の戦争映画の代表作。当時の製作費43億円は普通の作品なら7,8本作れる巨費。エキストラの兵

-

-

映画「ミッション・インポッシブル/ファイナル・レコニング」とムーディーズの米国債格付け低下。なぜ株価の方は暴落しなかったのか

2025・5・25(第1274回) <映画公式ホームページより> いやー、面白

-

-

マキャヴェリ「君主論」と高市総裁潰しの動き。この相場の先行き

2025・10・19(第1295回) <アマゾンより> 「運命は変化するもので

-

-

映画「かくも長き不在」と本格的な「良い円安時代」の始まり。そして私の強気。(第1119回)

カンヌ映画祭でグランプリを取った秀作。1961年の作品で、キネマ旬報の外国映画部門の第1位。黒澤明