負債・資本構成はどう分析するか?

貸借対照表を読み解く⑧

金融リテラシー講座 「投資のための財務分析」第11回

今回は負債・資本サイドの話をします。

貸借対照表の見方の最初で、「会社の価値は、負債・資本構成と関係ない」と説明しました。(第4回の貸借対照表の見方①)

では負債・資本サイドは見なくても良いのかというと、そうではありません。事業が安定的に継続できるかどうか、負債・資本サイドのチェックが必要です。マンションの価値は、借金で買ったか現金で買ったか、購入資金の性格とは独立して存在します。しかし、無理な資金計画で買ったものなら継続して住むことが出来なくなることもあります。

会社も同じであって、資産内容に見合った資金が使われているか、事業のリスクに適した負債・資本構成になっているか、それを見る必要があります。

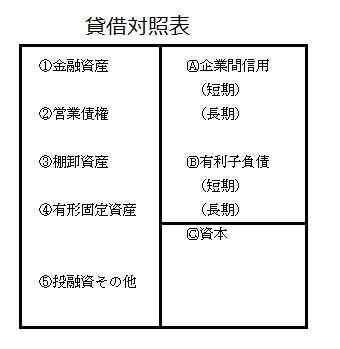

貸借対照表の右側、負債・資本サイドは、「会社が誰から、どういうかたちで資金を借りている(預かっている)か」を示しています。そして、いろんな勘定項目が載っていますが、大きく分けて3つに分類できます。

Ⓐ企業間信用、Ⓑ有利子負債、Ⓒ資本、です。

Ⓐの企業間信用というのは、代表的なものは買掛金です。ほかに未払金、従業員へ賞与引当金、退職給付引当金など、有利子負債と資本以外のすべてをこのカテゴリーにします。

Ⓑの有利子負債というのは、借入金、社債、コマーシャルペーパー、リース債務です。リース債務は担保付の金融取引のようなものですから、有利子負債に分類するのが妥当です。

Ⓒの資本は、純資産の部と表示されている部分で、株主から預かっている資金です。

資産サイドを前回までに示した、①金融資産、②営業債権、③棚卸資産、④有形固定資産、⑤投融資その他に分類し、負債・資本サイドをⒶ企業間信用、Ⓑ有利子負債、Ⓒ資本に分類し、貸借対照表を再編成すると下の表のようになります。

負債・資本サイドの分析は、このように分類した上で、左側の資産構成やその会社の事業リスクに照らして、Ⓐ、Ⓑ、Ⓒの割合が適切であるかどうかを見ます。

では、どのような割合であったら適切なのでしょうか。

事業活動は、つまるところ資金運用です。

資金を借りる(預かる)→資金を投じる→資金を回収する→資金を返す、この一連の流れが事業活動なのです。

ここで投じた資金100が一定時間後に必ず100+αで回収できるなら、事業は楽です。回収に不確実性が存在しないならすべて負債(ⒶまたはⒷ)で事業を行うことができます。しかし、そんな事業は存在しません。

事業とは不確実性との戦いであって、どんな事業にも多かれ少なかれリスク(不確実性)があります。そのリスクを担保するのが、返済期限がない、また一時的に毀損することも許される資本なのです。次回はそのことを具体的に考えてみたいと思います。

金融リテラシー講座 第12回 事業リスクを資本で担保できているか?貸借対照表を読み解く⑨

フィナンシャル・アドバイス代表 井上 明生

関連記事

-

-

損する前にこれを読め!

証券会社の営業トーク「本音と建前」

『野村証券の悪を許さない』ジャイコミ編集部 証券会社の営業担当者の口説き文句とはどういうものだろうか。 近著だと『野村証券

-

-

四季報の業績欄は十分なのか?

損益計算書を読み解く③金融リテラシー講座 「投資のための財務分析」第15回 損益計算書のダイジェストは「会社四季報」(以

-

-

今のお金も利回りで増やせば・・・

金融リテラシー講座 「金利計算、利回り計算のやり方」6回 フィナンシャル・アドバイス代表 井上 明

-

-

株主還元の原資は何か?

キャッシュフロー計算書②金融リテラシー講座 「投資のための財務分析」第23回 前回に引き続きキャッシュ・フロー計算書に

-

-

損する前にこれを読め!

損する人の心理を赤裸々に描写

『あやしい投資話に乗ってみた』ジャイコミ編集部 誰しもが避けたい投資関連でのトラブル。だが、実際に投資してみてからでないとわから