株主還元の原資は何か?

キャッシュフロー計算書②

金融リテラシー講座 「投資のための財務分析」第23回

前回に引き続きキャッシュ・フロー計算書について説明します。

キャッシュ・フロー計算書の分析で大事なことは1期だけではなく長期で見ることです。1期だけでは一時的な要因を排除できず、誤った判断になりかねません。少なくとも5期以上の長期の累計で見てください。

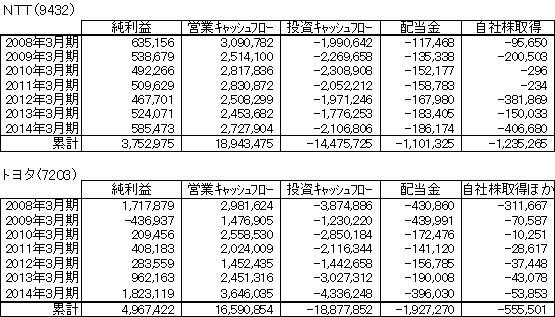

下にNTTとトヨタの2008年3月期から2014年3月期まで7年間の連結キャッシュ・フローの状況を示しています。単位は百万円です。

この2社の前期まで7年間に計上した純利益の合計は、トヨタが1兆2000億円ほど上回っています。しかし、営業キャッシュ・フローの累計はNTTが2兆3000億円上回っています。

また営業キャッシュ・フローと投資キャッシュ・フローの合計は7年累計でNTTが約4兆5000億円プラスですが、トヨタは約2兆3000億円マイナスです。その結果、トヨタは有利子負債が約4兆円増加しています。(NTTは4700億円減少)

余った現金で株主還元するNTT、有利子負債で配当するトヨタ

実は純粋な設備投資だけを見ると、この7年間NTTの設備投資額はトヨタを上回っています。NTTは国内トップクラスの設備投資を行っていますが、それを上回る膨大な営業キャッシュ・フローが発生しており、資金的にはネットで流入が続いています。ネットのキャッシュ・フローのことをフリー・キャッシュ・フローと言います。

NTTは、発生する多額のフリー・キャッシュ・フローを使って自社株買いや増配を進めており、それは資金に無理がなくかつ合理的な資本政策と言えます。それに対しトヨタは事業資産の拡大が続いており、有利子負債を増やしながら配当している状態です。

NTTは、今後も継続的な自社株買い、さらに増配を行ってくることが予想されます。因みに2社の2014年末の株式時価総額は、NTTが約6兆9000円、トヨタが約24兆円です。2014年末の水準でNTT株を全株取得したとして、現状のキャッシュ・フローが続けば10年程度で投資資金が回収できるでしょう。

次回からは「投資のための財務分析」総集編を4回に分けてお伝えします。

金融リテラシー講座 第24回 あなたの投資はなぜ失敗するのか? 「投資のための財務分析」総集編①

フィナンシャル・アドバイス代表 井上 明生

寄付で応援する

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

関連記事

-

-

「特別キャンペーン利率」はお得か?

金融リテラシー講座「投資のための金利計算」第2回 今回から具体的に金利の計算を

-

-

株式時価総額は会社の価値を正しく評価しているか?

貸借対照表を読み解く③金融リテラシー講座 「投資のための財務分析」第6回 フィナンシャル・アドバイス代表 井上 明生

-

-

あなたは何問正解できますか?

投資の基礎教養をはかる10のテスト金融リテラシー講座「投資のための財務分析」第2回 フィナンシャル・アドバイス代表 井上 明生 本

-

-

損する前にこれを読め!

損する人の心理を赤裸々に描写

『あやしい投資話に乗ってみた』ジャイコミ編集部 誰しもが避けたい投資関連でのトラブル。だが、実際に投資してみてからでないとわから

-

-

あの人気銘柄より稼ぐ同業とは?

収益力の分析②金融リテラシー講座「投資のための財務分析」21回 今回はEBITDAについて説明します。EBITD