投資の羅針盤

「黒田バズーカ第2弾」は吉か凶か

帰結は金利7%への上昇か

日本個人投資家協会 副理事長 岡部陽二

10月31日、日銀は長期国債の買入額目標を従来の年間50兆円から80兆円へ引き上げることを中心とした量的・質的金融緩和の拡大を発表した。

デフレ脱却に向けた日銀の揺るぎない決意を改めて表明するものと受け止められ、この唐突な「黒田バズーカ第2弾」の発表に市場は大きく反応した。

今回の追加緩和で注目すべきは、明文で「JPX日経インデックス400」ETFを日銀の買入対象に追加したことである。

このインデックスはROE(自己資本利益率)を定量基準に採用しており、企業のROE重視を促す副次効果も期待される。

日経平均株価は発表前日の1万5,658円から、11月末の1万7,460円へと1,802円(11.5%)上昇、ドル・円相場は109.17円から118.22円へ9.05円(8.3%)の円安に動いた。

しかしながら、異次元緩和の主目的である消費者物価上昇率は9月で1.0%、10月以降も大幅な上昇は見込まれていない。そのため、「2年内に2%上昇」という異次元緩和の当初目標の達成は不可能に近いとの見方が大勢となっている。実質賃金も18カ月続けて低下している。

追加緩和に懸念を示したCDS市場

異次元緩和のもとで日銀の国債買入額は、国債の新規発行額を上回っている。その結果、長期金利は11月27日には0.425%に低下、2年債まではマイナス金利を付けている。

ところが、ソブリンCDS(クレジット・デフォルト・スワップ)市場では、10年物日本国債のリスク・プレミアムが10月30日の49.5ベーシスポイントから11月28日の58.1ベーシスポイントへと17.4%も悪化した。

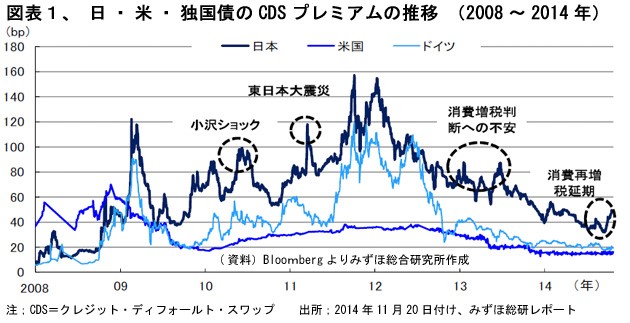

日・米・独国債のCDSプレミアムの過去6年間の推移を見ると、欧州経済危機時には日・独間にあまり差がなかった。最近2年間は拡大したリスク・プレミアム格差が安定していたが、黒田バズーカ第2弾を受けて、日本国債のリスク・プレミアムが急上昇している(図1)。

CDS市場の主要プレーヤーである海外投資家は、日本の国債市場を金利が機能しない「生体反応を喪失した官製マーケット」と見ており、日銀の国債買入増による財政規律の一段の弛緩を懸念した不安感が高まっている。このCDSプレミアム急上昇は、こういった懸念の反映と解釈すべきであろう。

12月1日には、ムーディーズが日本国債の格付けを1段階下げて、A1(シングルAプラス)と中国・韓国・台湾より低い評価の「高リスク国」に位置づけた。

これも、消費税率10%への引き上げ時期延期で、プライマリー・バランス(基礎的財政収支)均衡達成の公約実現が不可能視される現状を踏まえた妥当な反応である。

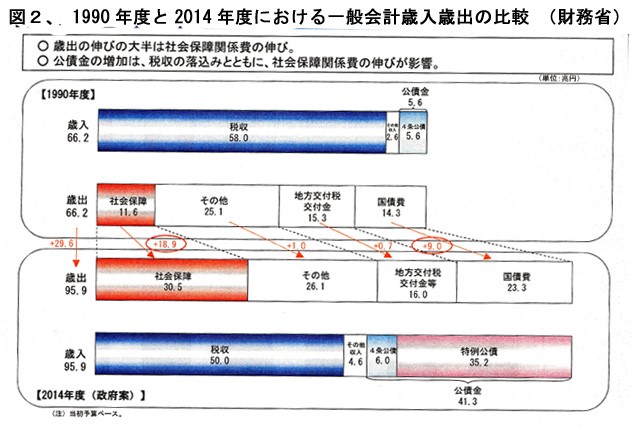

外国人投資家のみならず誰が見ても、年間110兆円を超える社会保障支出の約3割に当たる30兆円強を、国が借金をして支出(さらに約1割を地方自治体が負担)している日本の放漫財政は常軌を逸している(図2)。

この一般会計からの社会保障支出をゼロにしても、なお税収だけでは歳出を賄いきれない。

プライマリー・バランスについて、政府は2015年度に赤字幅を半減させ、2020年度には均衡させると公約しているが、この公約が守られる可能性はきわめて低い。

さらに問題は、政府が公約している「均衡」は「歳出から国債利払い(2014年度で約8兆円)を除いた額」と歳入額のバランスであって、国際基準から外れている。

先進諸外国では「国債利払いを含んだ歳出」と歳入の差をゼロとするのがプライマリー・バランスの均衡であり、「国債利払いを除いた歳出」ベースでの赤字国は1カ国も存在しない。

伊東光晴・京大名誉教授の「警鐘の書」

アベノミクス第一の矢である異次元金融緩和の帰結としてのシナリオを予測すると、当面は日銀が国債買入れを続ける限り金利は上昇せず、名目金利から物価上昇率を差し引いた実質金利のマイナスが広がる。

これに輸入価格の上昇も加わり、円安が一段と進む結果、いずれはインフレが目標値の2%を超えて加速する。

完全雇用に近いと日銀総裁が認めている状況下で、さらに第2弾の超金融緩和を打ちだしたのはナンセンスというより有害であり、人出不足などによって経済成長はむしろ阻害される。

日銀が国債買入を中止した途端に、金利は急上昇し、国債価格は急落する。

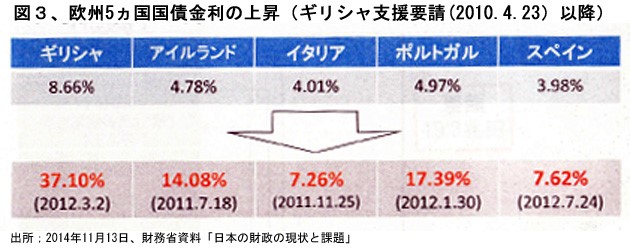

金利上昇のメドとしては、欧州危機時のイタリアやスペイン国債同様に年利7%台くらいまで上昇するものと見ておくべきであろう(図3)。

アベノミクス批判では、わが国を代表する経済学者として広範な分野で活躍してこられた京大名誉教授の伊東光晴著『アベノミクス批判~四本の矢を折る』(岩波書店)が出色である。

87歳の碩学が誤った政策に対する緻密なデータ分析と経験則に基づいて反論されている。まさに「警鐘の書」として諄々と説かれており、注目に値する。

伊東先生によれば、第一の矢は無効である。

円安は安倍政権発足前から経済の自律反転として起こっていたもので、日銀の黒田総裁は「財政法で禁じられた赤字国債の引受」以外は何もしていないに等しい。第二の矢は働いていない。第三の矢は音だけの鏑矢(かぶらや)である。

「日本再興プラン」は甚だ不明確で何時実現できるか分からない。真の狙いは経済ではなく、憲法改正を始めとする政治面での「戦後レジームからの脱却」にあり、それが隠された第四の矢であると喝破されている。

伊東先生は経済面での政府の積極介入を高く評価する筋金入りのケインズ主義者であって、市場原理主義は頭から否定されている。

このような思想の持ち主である先生が怒りを込めてアベノミクスを批判されるのは、円安と株高が輸出業者や株式投資家といった国民のごく一部に裨益するだけで、実質賃金の低下で貧富の社会格差拡大を一段と助長する点にある。

要するに、アベノミクスは公平の原則に反する誤った政策であると見抜いておられる点に求められよう。

アベノミクスの成否は今回の総選挙でも与野党間の大きな争点となっており、自民党は円安・株高をその成果として胸を張っている。

これでデフレ脱却が実現すれば、後世高く評価されるであろうが、失敗した場合や悪性インフレに陥った場合には、伊東先生のご指摘のようなコストがかかり過ぎて、副作用も大きく、社会格差を助長するだけの愚策ということになる。

財政経済政策の王道は、①資産課税による増税と社会保障費の大幅削減によるプライマリー・バランスの即時均衡と、②医療・介護・農業・教育分野などでの抜本的な岩盤規制の撤廃による総需要の拡大しかないと筆者は考えている。

寄付で応援する

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

関連記事

-

-

ドル円相場が荒れないならいずれ株価は上がる

日本個人投資家協会 理事 木村 喜由 Vol1334(2015年9月24日) まさかのフ

-

-

【初・中級者向き】映画「アトミック・ブロンド」と中国党大会人事と「北」制圧

2017・10・29 「007」のジェームス・ボンド、「ミッション・インポシブル」のイーサン・

-

-

映画「ミッション・インポッシブル/デッドレコニング PART ONE」と米国国債格下げショック

映画「ミッション・インポッシブル/デッドレコニング PART ONE」と米国国債格下げショック

-

-

ロバート・B・パーカー「失投」とトランプ氏最後の賭けの失敗と私が2021年で儲けなければ一生ダメ、という理由 (第1042回)

もう85歳で体力がないので、往年の思い出だが、30年代後半~50代まで、私は月に40冊の本を読ん

-

-

映画「エデンの東」と米国債格下げと金の暴騰。2023・2・12(第1159回)

映画「エデンの東」と米国債格下げと金の暴騰。 それに、3月期末にからんだ株式の益出し売り