“投資適格”に近づく日本株

経営者と資本政策が成熟

JAIIセミナーレポート

ジャイコミ編集部

1月24日に開かれた日本個人投資家協会新春セミナー「2015年世界を読む」のレポート最終回をお送りします。

ジャイコミで「金融リテラシー講座」を連載中の井上明生さんによるお話は、前回の今年の投資方針に引き続き、長期の日本株展望に広がりました。長年の企業年金運用の経験を踏まえた知見は必読です。

ピントが外れた企業年金

日本の企業年金は今、どういう状況になっているのでしょうか。GPIF(公的年金の運用)ばかりが取り沙汰され、企業年金は影が薄くなっています。実際に資産額も減っています。厚生年金の代行返上や解散が続き、確定拠出年金への移行が続いています。

もともと投資主体別でみると、企業年金は国内で一番株式を保有している投資主体でした。130兆~140兆円の資産額のうち、40兆~50兆円を株式に投資していました。

企業年金は、ほかの投資家にはない、非常に変わった生態を持っています。個人投資家は自分のお金を運用して利益が出るようにと考えています。生保や銀行も利益を上げることが目的です。企業年金も基本的にそうなのですが、実際には型にはまった、ガバナンスのない運用をしています。だからAIJなど様々な問題が起きるのです。パターンに乗った運用を行い、決まった方針は必ず実行します。それがマーケットに影響してきました。

NTTドコモが下げた訳

2004年にNTTドコモが全体の相場に逆行して下がったことがありました。TOPIXの算定方法が変わり、時価総額の計算が浮動株ベースとなったためです。企業年金はほとんどTOPIX連動で運用しています。TOPIXの算定方法が浮動株ベースとなったため企業年金はNTTドコモを大量に売却しました。

債券投資では格付で保有可能な債券を縛っています。多くの場合、企業年金はシングルA以上を保有可能としています。したがって、トリプルBになるとすぐ売りに出します。格付けがトリプルBに落ちたという新聞報道が出ると、本当にすぐに売りに出ます。

2012年6月、TOPIXがバブル崩壊後の安値をつけました。この要因はいろいろあるでしょうが、そうなる下地をつくったのは企業年金だと思います。企業年金が株式を圧縮した、つまりTOPIXを売ったことでバブル崩壊後の安値をつけてしまいました。こんな水準でなぜ売るのか、そう思える時でも、方針で決まった以上、企業年金は売るのです。

企業年金が買っていない今は“大丈夫”

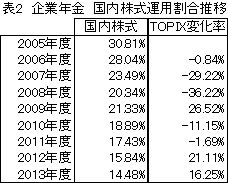

企業年金の国内株式の割合の推移を見てみましょう。国内株式の比率は30%ぐらいでしたが、低下しています。株価が下がっているために構成が下がっているというのもあります。2012年はTOPIXが上がっていても構成比率が下がっています。

昨年は企業年金が株式の構成を増やしているのではないかと思っていました。ところが、信託の方に聞くと、どうもそうではないようです。では、何を増やしているのか。リートに米バンクローン証券化商品、私募リートだそうです。私募リートは時価評価をせずに済むからです。今のリートは高すぎると私は思っていますが、企業年金には相場観とか投資対象の価値判断などとは別の行動規範があるようです。

個人投資家向けの勉強会でよく冗談まじりに言うのは「企業年金が買うまでは大丈夫」。そうすると今はまだ買っていないのですから、国内株式はしばらく大丈夫でしょう。

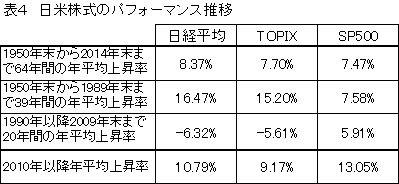

64年の超長期スパンでみると

日本株の長期パフォーマンスは悪いと皆さん言います。1990年以降2012年まで日本株は基本的にダメでした。1990年に金融機関に入社した人は今47、8歳です。部長や支店長といった、会社の中堅以上の立場です。そいう人たちが新入社員から25年間、ずっと株式市場は良くなかったのですから、これからもダメだと言います。さらに日本の将来を見たら、人口減少で低成長です。この数年は株式市場はいいけれど、長期ではどうなのか、というわけです。

では、25年よりもっと長期で見るとどうでしょうか。

この表は1950年末から2014年末までの日米株価の上昇率です。1950年末からみた64年間では、日本株のパフォーマンスは米国株と遜色ありません。いや、むしろ日本株の方が上回っています。ただし、日本株は1989までの39年間の上昇が異常でした。

米国株は1990年以降順調に値上がっており、90年から昨年までの24年間で7倍になっています。だから米国株は凄いと言われるのです。でも日本株は1980年代の10年間で約7倍になっています。24年間ではありません、10年間でです。これは異常な値上がりでした。その異常な値上がりの修正が行われたのがその後の20年です。

投資の世界では「平均に回帰する」ということがよく言われます。日米の長期の株価を見ていると平均に回帰していることが分かります。そして、64年間を見ると、TOPIXとSP500の値上がり率はほぼ同じです。ここに株式がもたらす収益率についての暗示を受けます。

10年の異常の修正は10年かかる

個別銘柄でもおかしな状態が10年以上は続くこともあります。1987年のNTTの売り出しなど、どう考えてもおかしな状態でした。売り出し価格は119万円でしたが、応募は殺到し抽選となりました。その後株価は300万円を超えました。その時点のNTTの時価総額は50兆円、世界一です。当時世界のGDPは今の3分の1くらいでしょうから、今だったら150兆円に相当します。アップルなどの比ではありません。そして株価の異常が解消されるまで15年間かかりました。

ITバブルの時のソニーもそうです。ソフトバンクや光通信は問題外ですが、富士通や日本電気なども異常な株価をつけました。そして異常な株価が修正されるには10年以上もかかることがあります。

指数も同様に、10年以上異常が続けば、修正に10年以上かかるのです。

20年で変わった日本の経営者

日本株をめぐる状況は変わってきています。

日本個人投資家協会とは20年前の設立直後からお付き合いがありますが、最初の頃、日本の経営者はおかしなことを言っていました。大企業のトップが「ワシは株主のために経営していない」とアナリストや記者の前で公言していました。

今、内心はわかりませんが、少なくとも公には「企業価値を高める」と言わない経営者はいません。企業価値とは、株主にとっての価値です。プロの経営者も増えてきました。サントリーに行ったり、ベネッセに行ったりしています。オーナー経営者はもともとすごいですが、サラリーマン経営者も育ってきています。

個人投資家協会に出入りさせていただいた最初の頃、上場企業の格付けをやりましょうと提案したことがあります。財務格付ではなく、合理的な資本政策、利益配分をおこなっているかどうか、それを格付しようという企画です。でも、もうそんなことをする必要はありません。会社は変わりました。財務に問題がなく、大きな設備投資もなければ、利益を100%配当に回す会社も出てきています。自社株取得はいろんな会社が積極的におこなっています。日本株は“投資適格”になってきたのです。

(終)

*「JAIIセミナーレポート」は今後、有料記事として掲載予定です。サンプルとして掲載しています。

NPO日本個人投資家協会を寄付で応援

よろしければこのサイトを運営している日本個人投資家協会を寄付で応援してください。

寄付で応援

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

寄付で応援する

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

関連記事

-

-

TVドラマ「半沢直樹」と日米政界の逆転シナリオ(第1027回)

「やられたらやり返す、倍返しだ!!」のセリフが有名、いまや誰一人知らぬもののないドラマになった。私

-

-

映画「フィールド・オブ・ドリームス」とトランプVS連邦最高裁の判決の行方(第1018回)

私の大好きな野球もの映画。ロケ地となったオハイオ州北東部のダイアースビルの野球場はそのまま残さ

-

-

基本の話by前田昌孝(第21回、資産運用業改革って何?)

岸田文雄首相が9月21日に米国で講演し、日本に海外の資産運用業の参入を促すため、資産運用特区を設置

-

-

宮本武蔵「一乗寺の決闘」と日銀のサプライズ政策。そして2023年の見通し(第1152回)

12月20日の日銀の決定は、サプライズとして受け取られた。金融政策は、黒田総裁の退位以降と

-

-

新総裁のもたらす一時的大幅株安。「決定カマラ・ハリス」との組み合わせはどうか。バイ・イン・オクトーバーの日本株

2024・9・29(第1240回) <NHKより> 新しい自民党総裁が石破茂氏