基本の話by前田昌孝(第18回)

公開日:

:

最終更新日:2023/07/05

無料記事 マーケットエッセンシャル, 前田昌孝

<株価はインフレに勝つか>

岸田文雄首相が資産所得倍増プランを推進するため、金融機関に対し、顧客の預貯金を投資に動かすように要請したと伝わっています。金融機関は今後、投資信託などの販売活動に一段と力を入れることになりそうです。販売担当者の殺し文句は「預貯金のままだとインフレで価値が目減りしますよ」。しかし、本当に株式投資はインフレに勝つのでしょうか。

岸田首相の発言は6月21日に東京都内で開催された全国信用金庫大会でのことでした。スタートアップ育成計画などの説明をした後、「本年を資産所得倍増プラン元年とし、NISA(少額投資非課税制度)の抜本的な拡充・恒久化や、iDeCo(個人型確定拠出年金)の制度改革など、貯蓄から投資へのシフトを着実に実行してまいります。ぜひ家計との接点を担う皆様方に、お力添えをいただきたいと思っております」と発言しました。

実際、消費者物価指数が上昇してきた昨今、利息がほぼゼロの預貯金だけでは資産が目減りしてしまうと感じている人は増えています。東京海上アセットマネジメントが2023年2月10~12日に投信を保有している1200人にインターネット調査をしたところ、インフレ時に資産価値を守るために適切と考える行動として、「金融資産における現預金の割合を減らす」との回答が41%を占め、「金融資産における現預金の割合を増やす」の13%を大きく上回っていました。

しかし、個々の家計が実際に証券投資に動いているのかというと、さほどでもありません。東京海上アセットの調査はすでに投信を保有している人、つまり、投資経験者が対象ですが、回答者の86%が物価は「かなり」あるいは「少し上がった」と実感しているものの、そのうち「投資(資産運用)の金額を増やした」という人は24%にすぎず、71%は「投資(資産運用)の金額は変えていない」と答えていました。

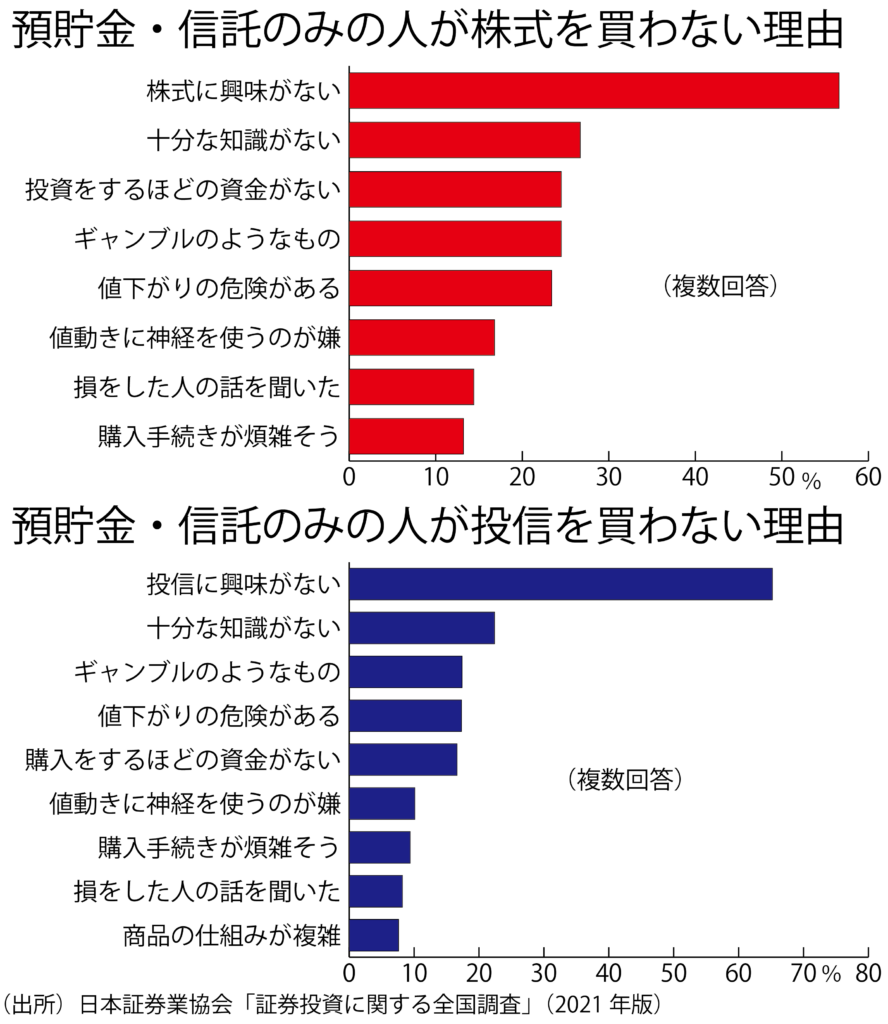

投資経験者でもこんな具合ですから、投資未経験者はそう簡単には投資には動いてくれないでしょう。調査時期が2021年6月11日~7月26日とやや古いですが、日本証券業協会が3年おきに実施している「証券投資に関する全国調査」をみると、預貯金・信託のみの保有層が株式を買わない理由として挙げているのは、「株式に興味がない」が最も多く、「十分な知識を持っていない」「投資をするほどの資金がない」「ギャンブルのようなもの」「値下がりの危険がある」を選んだ回答も目立ちました。

預貯金・信託のみの保有層が投信を買わない理由も似ています。「投信に興味がない」が最も多く、「十分な知識を持っていない」「ギャンブルのようなもの」「値下がりの危険がある」「購入するほどの資金がない」といった回答もそれに準じて多くありました。

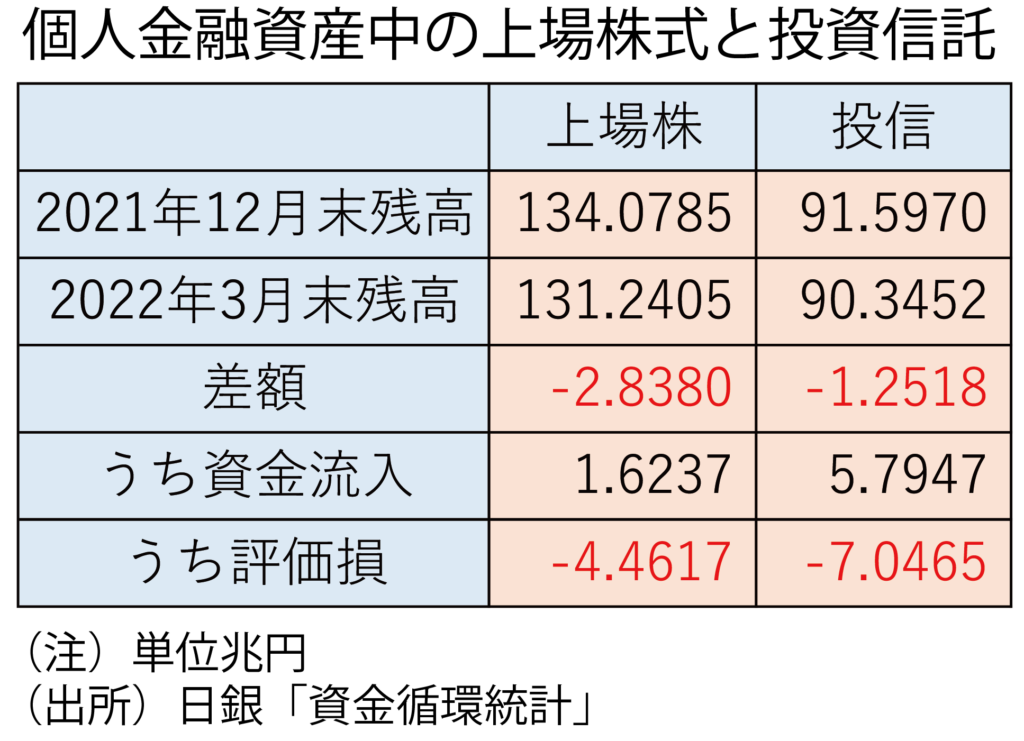

日銀が6月27日に発表した資金循環統計をみても、インフレが始まった2022年1月から2023年3月までの1年3カ月間で、家計が最も資金を振り向けた先は銀行の普通預金で、34兆2212億円に達していました。投信には元本ベースで5兆7947億円、国内の上場株式には1兆6237億円の個人マネーが向かいましたから、おカネが投資に動かなかったとはいいませんが、あまり勢いは感じられません。

改めて岸田首相が協力を要請しなくても、銀行や証券会社は常に投資商品を売ろうと躍起になっています。改めて「国策」としてPRされれば、「少しは買ってみようか」と考える人が出てくるかもしれません。過去の実績が将来を約束しないことは言うまでもないことですが、今年は証券投資を勧める立場からは追い風が吹いています。

何しろ日経平均株価は1990年以来33年ぶりの高値水準を回復しましたし、株式投信の運用成績は良好です。グラフは投資の初心者向けとして販売されることが多いバランス型投信(内外株式や債券などに分散する投信)の規模が大きい方から上位100本の年初来リターンの分布を示していますが、今年は6月30日現在、マイナスリターンになった投信は3本だけでした。

そもそも投資をすればインフレに勝つのでしょうか。預貯金はほぼゼロ金利でも元本は保証されますから、デフレ時代は有効な資産運用手段でした。インフレになれば多少は金利が付くかもしれませんが、消費者物価指数の上昇率を上回るほどの金利は期待できないでしょう。

ただ、過去1年半ほど、欧米はかなりのインフレが進みましたが、必ずしも株価指数がインフレに勝ったわけではありません。米国株の動向を示すダウ工業株30種平均は2021年12月末に3万6338ドルでしたが、2023年6月29日は3万4122ドルでした。インフレヘッジのためにダウ平均に連動する株式を買っていたら、おカネを6・1%失った計算です。この間、インフレも進みましたから、購買力はもっと目減りしたことになります。

欧州株の動向を示すストックス600も2021年12月末には487・80でしたが、2023年6月29日にはそれよりも6・4%低い456・64になりました。

この間に日経平均が15・3%上昇し、米国など外国株を組み入れる投信もプラスリターンが多かったので、株式投資はインフレに有効だと考えている人も多いかもしれませんが、外国株投信の運用成績が良好だったのは円安が進行したためです。米国に住む米国人や欧州に住む欧州人は、株式を買っていてインフレに勝ったなどとは思っていないでしょう。

そんな短期的な比較ではなく、もっと長期的に株式相場とインフレの関係を考えるべきだという声もあるでしょうから、2000年以降の主要国の株価指数の騰落と消費者物価指数の関係を簡単に分析してみます。

まずは日本。日経平均は1999年末の1万8934円から2023年6月30日の3万3189円へ75・3%上昇しました。消費者物価指数は国際通貨基金(IMF)の集計・分析によると、この間に8・7%上昇しました。したがって物価調整後の株価指数は61・2%上昇したことになり、株式投資は物価上昇を加味しても十分に報われたことになります。

米国もこの間にダウ平均は196・8%と日経平均を大幅に上回る値上がりを記録しました。しかし、消費者物価指数は82・9%上昇しましたから、物価調整後の株価指数は62・2%の上昇にとどまりました。米国に住み、米国株投資をしてきた人にとっての物価調整後の実質リターンは、日本に住み、日本株投資をしてきた人と大差ないことになります。

欧州も同様かというと、必ずしもそんなことはありません。グラフはG7各国とオーストラリアの1999年末から2023年6月30日(国によっては29日)にかけての株価指数の推移を示しています。1999年末の値を100として指数化しました。米ダウ平均が最も高く、次いでカナダS&Pトロント総合(136・7%)、オーストラリアASX全普通株(134・8%)、ドイツDAX(131・9%)、日経平均、フランスCAC40(24・3%)、英FT100(8・8%)、イタリアFTSE/MIB(マイナス33・6%)となっています。

しかし、消費者物価指数の上昇率をみると、日米は前述の通りですが、他の主要国もオーストラリアが96・8%、英国が82・5%、イタリアが73・0%、カナダが69・3%、ドイツが62・8%、フランスが56・0%となっています。

ドイツ、カナダ、オーストラリアは日米同様、株価指数の上昇率が消費者物価指数の上昇率を上回っていますから、21世紀に入ってからの22年間を振り返ると、「物価は上昇していても株式を買っていてよかった」という話になると思います。グラフに示す通り、物価調整後の実質株価指数上昇率はドイツが42・4%、カナダが39・8%、オーストラリアが19・3%でした。

その他の3カ国は株価指数の上昇率が消費者物価指数の上昇率を下回っていました。特にイタリアは株価指数自体がマイナスリターンですから、株式投資は完全に失敗に終わり、物価調整後の株価指数の騰落率はマイナス61・6%にもなりました。フランスは名目ではプラスとはいえ実質では20・3%のマイナスリターン、英国も同様で実質では40・4%のマイナスリターンでした。

この間の英国やフランスの預貯金金利は調べていませんが、株式と預貯金のどちらかが購買力の減少をより小幅にすませたかというと、ひょっとしたら預貯金に軍配が上がるかもしれません。

こうした実情を振り返ると、「証券投資をすればインフレに勝てる」などと簡単には結論づけないほうがいいことがわかります。日本が過去22年半、インフレに勝てたのは、物価がほとんど上昇しなかったからです。他の7カ国の場合は消費者物価指数の上昇率には大差がありませんでしたが、株価騰落率の差がインフレに勝てるかどうかを左右しました。

米国、ドイツ、カナダ、オーストラリアが勝ち、フランス、英国、イタリアが負けたところをみると、国民の勤勉性や企業家精神の強弱、マクロ経済政策の巧拙などが影響を与えているような気もします。岸田首相が唱える資産所得倍増プランには、日本経済が力強く発展するだけの裏付けがあるのでしょうか。日本経済が停滞していれば、いくら預貯金を投資に回したところで、インフレに勝てないどころか、寂しい結果が待っているかもしれません。(マーケットエッセンシャル主筆)

NPO日本個人投資家協会を寄付で応援

よろしければこのサイトを運営している日本個人投資家協会を寄付で応援してください。

寄付で応援

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

寄付で応援する

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

関連記事

-

-

映画「天井桟敷の人々」と「脱炭素」という誤りのために消費税20%に当る負担を負うわが国。そしてバフェットの買った商社株(第1105回)

「天井桟敷の人々」は、映画史上屈指の名作の一本。高校時代に観た時の感動は忘れない。 私が最近

-

-

映画「ベイビー・ブローカー」と中国経済の変調と、トランプ再選の可能性。新段階に入った円安と私の強気。(第1122回)

是枝裕和監督の最新作。カンヌ映画祭で、主演のソン・ガンホが韓国人初めての主演男優賞、作品は審査員賞

-

-

映画「暴力教室」とウクライナ侵攻が4月半ばに終る。そして商社株、銀行株。3万円大台の回復。(第1108回)

1955年公開の古い映画。音楽の「ロック・アラウンド・ザ・クロック」の方が、ロックンロール時代の幕

-

-

映画「素晴らしき哉、人生!」と金融市場でのリーマンを思わせる異変

私は先週、岐阜の大手会計事務所での講演会に招かれ、その前夜に夫婦で長良川の鵜飼いを見物させていただ

-

-

映画「TITANE/チタン」と、米国のひとり勝ちと、これに対抗するロシアの金本位制。私の強気(第1111回)

2021年カンヌ国際映画祭でパルムドール(最高賞)を獲得したフランス映画。韓国映画「パラサイト 半