映画「リボルバー・リリー」とNYの「ドカ」、日本株の割安性と底値、目標(目先の)高値

映画「リボルバー・リリー」とNYの「ドカ」、日本株の割安性と底値、目標(目先の)高値

2023・8・27(第1187回)

出所:映画パンフレットより

初めに先週の休刊についてお詫びを申し上げる。何カ月か前にサントリーホールでころんで頭を打った。頭ガイ骨と脳の間に血が溜まった。8月16日にプールの開場を待っているうちに気を失って、救急車で病院に担ぎ込まれた。

頭ガイ骨を1.5センチ明け、100ミリリットル(コップ半分強)の血を取った。手術は1時間で完了し、6日間の入院で退院した。プールに行くのもOK!

たまたま、この8月27日は誕生日だ。88才! どうぞ私を「翁」と呼んでください。

ところで、自慢をひとつ。かねてから口をすっぱくして申し上げてきた。米国発の「ドカ」が発生した。

原因①フィッチの米国国債格下げ

原因②米国政府の赤字補てんのため1兆ドル近い短期国債発行。このため政府発行の米国国債の利回り上昇(価格下落)。民間債のクラウディング・アウト。

これに加えて、中国のインチキがバレたのが響いている。政府保証債を不動産企業に与えたのが好影響を与えればいいが、まだとても見通しはむずかしい。

NYの下げは8月1日対8月24日でわずか4,4%値幅で1553ドル。これじゃあ下げ完了とはいえない。

フィッチひとつをとっても、12年前の経験では9%、2カ月下がった。私が信頼するテクニカルアナリスト箱田啓一さんによると「9月末から11月にかけて上昇トレンドへ」となる。やはり、来9月いっぱいはダメらしい。

一方、日経平均の方は同氏によると「9月13日から22日にかけて反騰のきざしが見られる」とのこと。あと3週間はガマンの子だ。底値は3万1000円の大台で止まる公算が4割。3万円の大台を守る可能性が6割。

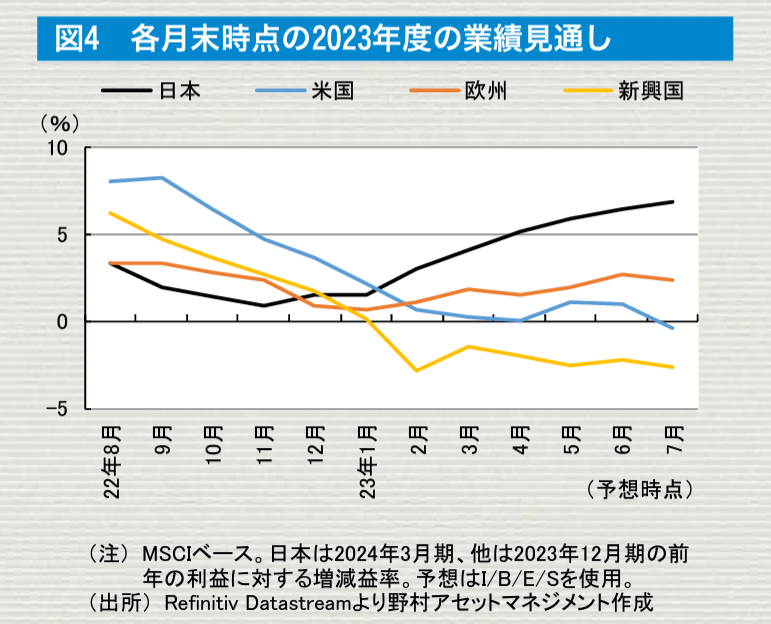

改めて注目したいのが、日本株が割安なこと。グラフはTOPIXの割安さである。

チャートは野村アセットマネジメント「投資環境レポート VOL303号」からとった。

TOPIXが上昇しているにもかかわらずPERは下方にとどまり割安さが増している。

この支えは有力国の中できわだって高い企業収益の伸びにある。誰の目にもはっきりしている。

インバウンドの増加。中国の団体旅行解禁がある。年間換算ではインバウンド需要が2.0兆円増加する。(第一生命経済研究所首席エコノミスト熊野英生氏の8月10日レポート)。

中国人の1人当たり消費額は2023年1~3月で67.5万円だった。

加えて①日銀の緩和的な政策による円安、②輸入物価の大幅な低下、③賃上げによる消費拡大期待、④低PBR企業に対する東証の改善要請と莫大な自社株買い、などなど。

私が全力を挙げて外国人機関投資家に取材したところ「10月に3万5000円」と言っている。気の早い向きは「9月末」とも言っている。ご参考までに。

押し目になったので注目銘柄を3つ。

①ダイキン工業(6367)、②信越化学(4063)、③住友商事(8053)。

忘れるところだった。「リボルバー・リリー」について、ひと言述べる。

何しろ私は綾瀬はるかの大ファンで、いつでも元気をもらえる。映画としては、出来こそイマイチだが、アクションのシーンがみんないい。綾瀬さんを観ているだけで楽しめる。

NPO日本個人投資家協会を寄付で応援

よろしければこのサイトを運営している日本個人投資家協会を寄付で応援してください。

寄付で応援

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

寄付で応援する

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

関連記事

-

-

基本の話by前田昌孝(第37回、高利回り株投資の有効性)

少額投資非課税制度(NISA)のもとでは株式の配当収入も非課税になるため、配当に魅力がある好利回り

-

-

私の協和協会での講演での質問と話し足りなかったこと。

2024・12・15(第1251回) 公益財団法人協和協会は故岸信介総理が設立し、代々総理が

-

-

映画「九十歳。何がめでたい」と私の90歳。

2025・8・31(第1288回) <アマゾンより> 8月27日、満で90歳に

-

-

藤沢周平「用心棒日月抄」とトランプのディープステートに寝返ったこと。そしてインフレの高まる足音.日銀のETF売りへの対策

2025・9・28(第1292回) 本当は真夏にこの「用心棒日月抄」はとり上げたくなかった。

-

-

FXは浮動する!【Youtube 木村喜由のFX解説】

2023年8月3日にジャイコミチャンネルにアップした動画の案内です。 https://ww