基本の話by前田昌孝(第13回)

公開日:

:

最終更新日:2023/02/05

無料記事 マーケットエッセンシャル, 前田昌孝, 投信

<「アクティブの勝ち」は本当?>

公募投資信託の2022年末までの運用成績が出そろいました。1年前には「インフレヘッジのために、株式投資を」と叫ばれましたが、投信に限って言えば、すべてのジャンルにわたって平均リターンはマイナスでした。結果論ですが、「余計なことはしないほうがよかった」のです。では長期的にはどうだったのでしょうか。過去10年間の運用成績をベースに考えてみます。

2022年末までの10年間の投資ならば、運用開始は2012年末ということになります。振り返れば、第二次安倍晋三内閣の発足は2012年12月26日でした。株式相場は民主党政権で最後の首相となった野田佳彦氏が2012年11月14日の党首討論で衆院解散の意向を表明してから動き出していましたが、日経平均株価は2012年末時点でも1万0395円の低さでした。

2013年に入ってから安倍首相は日銀総裁に黒田東彦氏を任命し、大規模な金融緩和を軸にした政策に打って出ました。株式市場ではアベノミクス相場が始まりました。2022年末の日経平均は2万6094円ですから、2012年末からの10年間の上昇率は151%、つまり、2・51倍にも達しました。

外国株の指標も機関投資家がベンチマークとしてよく使うMSCI全世界株指数(除く日本)の円ベース指数をみますと、362・508だったのが1001・947へ2・76倍になりました。

投信の運用成績は一般に税引き前分配金再投資ベースの基準価格(正式には基準価額)騰落率で測ります。参照する株価指数も単なる「価格」指数ではなく、配当込みのトータルリターン指数が適切です。

2022年末までの10年間の上昇率は日経平均トータルリターンインデックスが203・0%(3・03倍)、配当込み東証株価指数(TOPIX)が174・2%(2・742倍)、MSCI全世界株指数(除く日本、円ベース)が252・4%(3・524倍)でした。これを年率換算すると、それぞれ11・7%、10・6%、13・4%です。

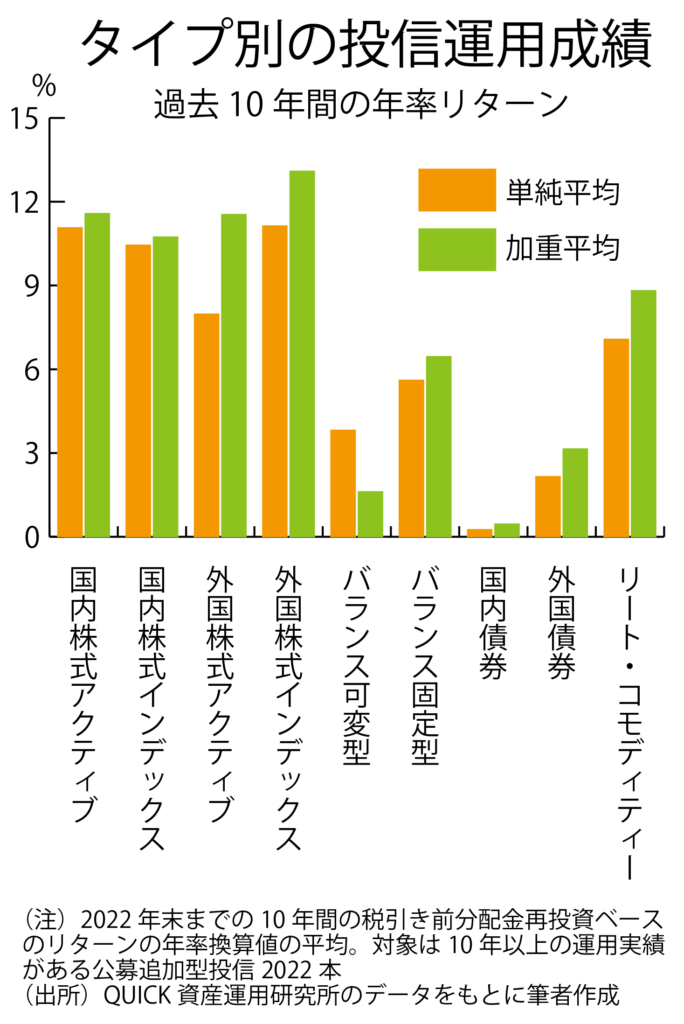

2022年単年のリターンが不振だったことは冒頭に書いた通りですが、10年という期間でみると、投信運用には順風が吹いていました。ですから、投信の運用成績はグラフに示した通り、単純平均も純資産加重平均も、内外の株式型を中心にかなり良好だったといってもいいでしょう。

単純平均だけをみますと、国内株式型のアクティブ運用が11・1%、インデックス運用が10・5%、外国株式型のアクティブ運用が8・0%、インデックス運用が11・1%でした。株式のほか債券などにも投資するバランス型投信の年率リターンも、資産配分を基本的に変えない固定型が5・6%、相場状況に合わせて変更する可変型が3・8%でした。

ちなみに年率換算で例えば10%のリターンということは、10年間で100%という意味ではありません。複利で計算しますから、10年間の累積リターンは159%になります。10年前に100万円を投資して、途中で受け取った分配金(ただし税引き前)も同じ商品に再投資し続けていれば、2022年末の資産は259万円になっていたという意味です。

ただ、これはあくまでも平均値です。インデックス運用は株価指数に連動する運用成果を目指しますから、国内株ならばリターンは日経平均型かTOPIX型、外国株ならば米S&P500種型か、MSCI全世界株指数型の騰落率とほぼ一致するでしょう。いずれも配当込みの指数で考えます。外国株の指数は円換算します。

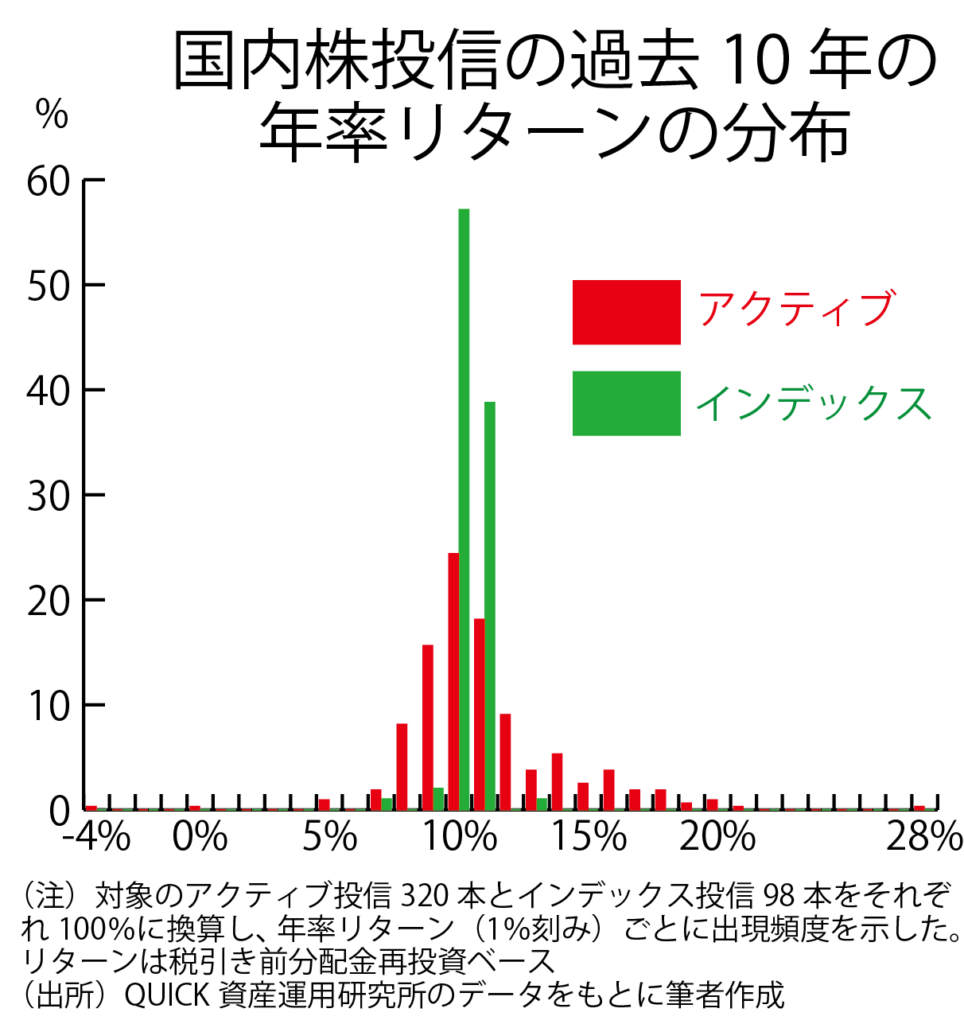

アクティブ運用はどんな運用をしたかによって、リターンにはかなりのばらつきがあります。非常に多くのアクティブ運用投信のリターンの分布をグラフで示せば、すそ野が広い山なりになっていることが多いと思われます。グラフは国内株投信の過去10年間の運用成績の分布状況を、横軸に年率リターンをとって示しています。

インデックス運用は日経平均型がプラス11%のところに、TOPIX型がプラス10%のところに集中して描かれています。アクティブ運用はプラス10%の成績を残したファンドが最も本数が多いことは確かですが、最も成績が良かった1本はプラス28%のリターンをたたき出し、最も悪かった1本は4%のマイナスリターンにとどまりました。

どんな投信を選ぶべきかという議論になると、インデックス派とアクティブ派との「対立」は永遠のテーマのようになっています。持ち家と賃貸のどちらがいいか、恋愛結婚と見合い結婚のどちらが幸せになれるかという論争と似ています。資産運用に何を求めるかの前提をはっきりさせなければ、どちらがいいとは簡単には言えないでしょう。

ただ、仮に証券投資の面白さとか、確率は低いにしても思わぬ好成績が得られる可能性などを棚上げし、効率的なリターンの獲得だけを目的にするというのならば、統計的にはアクティブ運用投信の過半は運用成績が株価指数を下回ると言われています。

米国の指数算出会社S&Pダウ・ジョーンズ・インディシーズが定期的に世界の株式市場で指数を上回ったアクティブ投信の割合を公表していますが、ごく例外的な市場を除き、50%を上回ることはないようです。東京市場も常に50%を下回っています。

それはそうだろうと思います。世界中で相場に勝とうと思って銘柄選択に知恵を絞っている人、つまり、アクティブ運用の投資家の運用成績の平均値が、まさに株価指数なのですから、アクティブの平均値がインデックスに勝つことは理屈上、ありえません。投信の基準価格は運用報酬を差し引いた金額ですから、投信の買い手、つまり、最終投資家が享受できるリターンは、一般にアクティブ運用のほうが運用報酬が高い分、割り負けすることになります。

ただ、本稿の前半部分に掲載したグラフをもう一度振り返ってみてください。過去10年間の国内株式型の投信の運用成績はアクティブ運用の平均が11・1%と、インデックス運用の平均の10・5%を上回っています。アクティブはインデックスに負けるという経験則を覆しているようにみえます。日本では世界の「常識」が通用しないということなのでしょうか。

本当にそうならば、アクティブ運用を主力とする資産運用会社は大喜びでしょうが、ことはそんなに単純ではありません。アクティブとインデックスとの比較は、あくまでも双方の運用が同じ土俵で行われるものでなければ、正確にはできません。投資ユニバース(投資対象の銘柄群)が同じでなければ、比較になりません。

ところが、ここは投信の分類上の都合なのですが、例えば国内株式型のアクティブ運用には日経平均やTOPIXに採用されていない中小型株投信などが数多く含まれています。通貨選択型の国内株投信なども、株式相場の動向に関係なく、選択した通貨の騰落によって運用成績が大きく左右されることがあります。

投信の目論見書などをきちんと読み込み、手間ひまをかければ、集計時にこうしたアクティブ運用投信を慎重に取り除くことができるかもしれませんが、そうすると、比較の対象として利用できるファンド数が限られてしまう恐れがあります。そうすると今度は「サンプル数が少なすぎて、統計的にどこまで有効かわからない」といった指摘を受ける可能性も出てくるでしょう。

しかも、個々の資産運用会社は自社の得意分野で勝負しようとしますから、両者の条件を同一にそろえたうえでの比較は、いろいろな意味で難しいのです。ですから本稿には結論はありません。一人一人がアクティブ運用とインデックス運用の違いをよく勉強したうえで、納得できるほうを選ぶしかないと思います。両方やってみるのもいいし、どちらもやらないのも立派な選択です。

(マーケットエッセンシャル主筆)

NPO日本個人投資家協会を寄付で応援

よろしければこのサイトを運営している日本個人投資家協会を寄付で応援してください。

寄付で応援

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

寄付で応援する

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

関連記事

-

-

基本の話by前田昌孝(第51回、NISA貧乏どうすれば)

「NISA貧乏」という言葉をよく聞くようになりました。将来に向けての資産形成のために、少額投資非課

-

-

基本の話by前田昌孝(第2回)

誤解しないでほしいが、株式投資の勉強が無意味だなどと主張しているわけではない。勉強することと、高い

-

-

「翼よ!あれが巴里の灯だ」と私のケンカ。そしてバイ・イン・オクトーバー。注目銘柄

2024・10・20(第1243回) <アマゾンより> ビリー・ワイルダー監督

-

-

日米関係の将来と日経平均5万円がついた後の展望

2025・11・9(第1298回) 日米首脳会談が終った。事前に米国側はラトニック商務長官を

-

-

「平家物語」とラニーニャ現象。(第1117回)

私が4、5歳の時から「平家物語」や「十八史略」を読んだことはかなり前のブログで書いた。幼い頭の中に