基本の話by前田昌孝(第29回、株式分割の効果)

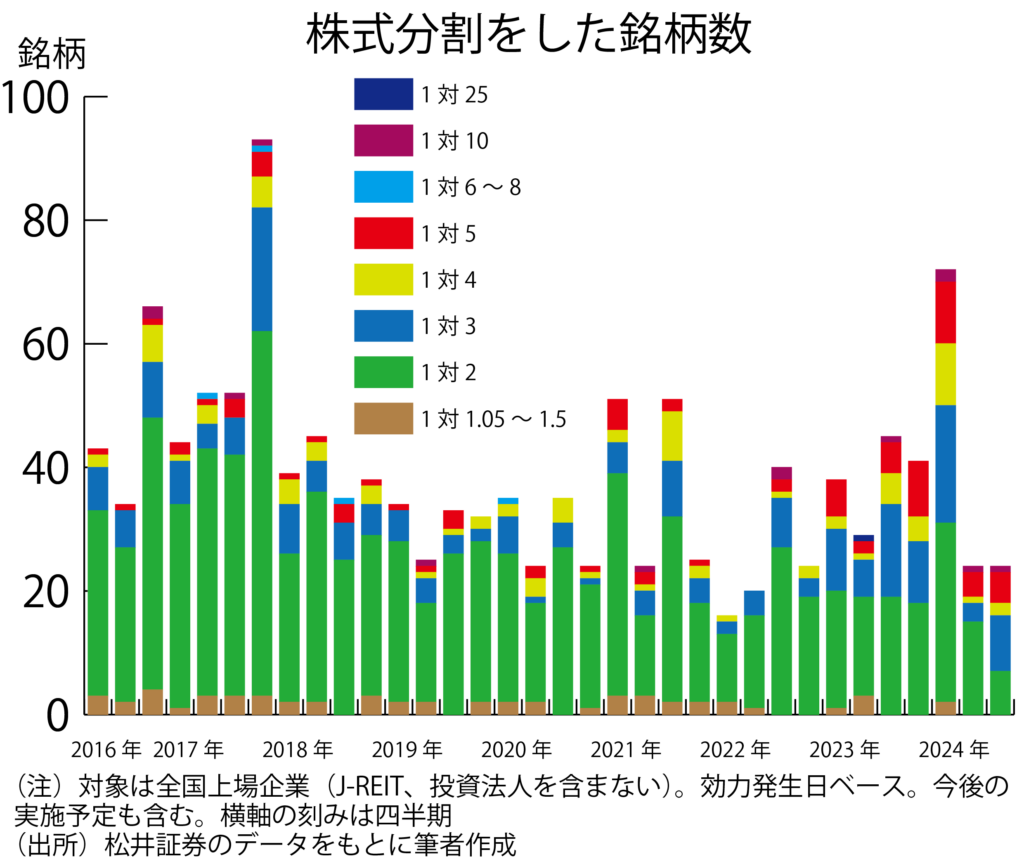

直近で72銘柄が株式を分割

2024年から少額投資非課税制度(NISA)が大幅に衣替えし、若年層が続々、株式投資に乗り出しています。企業のなかにはこうした投資家に積極的に株式を買ってもらい、株主層を若返りさせるため、株式分割に取り組むところも目立ちます。狙い通りになれば、株主数は増えそうですが、株価には果たしてプラス効果はあるでしょうか。

株式分割とは株式1株を複数の株式に分割することです。例えば1対2の株式分割といえば、これまでの1株が2株になる、つまり、100株を保有していた株主は、新たに資金を投じなくても、分割の効力発生日に200株を保有する株主になります。

企業全体で考えれば、発行済み株式数が2倍になります。全部で1億株を発行していた企業の場合は2億株になります。

株式分割した企業数をここ数年振り返れば、グラフのようになります。右端の4本は2024年の実績および今後の実施予定です。右端から3番目、つまり、2024年4~6月期には72銘柄が株式分割をしました。2018年1~3月期の93銘柄以来の記録です。年度替わりの4月1日を効力発生日として株式を分割した企業の多さを物語っています。

なぜ企業はわざわざこんなことをするのでしょうか。細かなことをいえば、理由はいろいろあるのですが、基本的には株価水準を引き下げ、資金量の関係からこれまで株式の購入を諦めていた投資家にも購入の機会を与えることです。

中立かプラス効果を持つか

そこで最初の設問に戻ります。問題は株式分割が株価に中立なのか、プラス効果を持つかということでした。企業全体の価値は株式分割の前後で急に変わるわけではありませんから、株式分割をすれば、その割合に応じて株価が下がることには同意いただけるでしょう。

株価中立とは株式をX倍に分割すれば、株価はちょうどX分の1になるという意味です。1000円だった株式を1対2に分割すれば、株価は500円になるというのが中立の考え方です。もちろん分割する直前の日と分割した日とは、投資環境が違いますから、分割しなくとも、1000円だった株価は1100円(あるいは900円)になっていたかもしれません。株価がぴったり2分の1にならなくても、中立という考え方に反するわけではありません。

プラス効果を持つというのは、株式をX倍に分割したときに、株価はX分の1よりも高くなるはずだという考え方です。1000円だった株式を1対2に分割すれば、500円は超えるだろうと考えるのです。株価は生き物ですから、実際に2分の1よりも高くなるかどうかはわかりませんが、基本的にはプラス効果を持つと考えるのです。

どちらの考え方が正しいのでしょうか。市場関係者に聞くと、「そんなことは自明ではないか」との答えが返ってきそうです。そこで「どう自明なのか」と質問を畳み掛けると、「中立に決まっているではないか」との答えと「プラス効果を持つに決まっている」との答えの両方が返ってきます。実はこの設問は相当、難問なのです。

「分割は株価にマイナス」の現実

まず現実の株価はどうなっているのかという観点から、答えを探ってみましょう。1対Xの株式分割をした場合に、株価がX分の1になったのか、それを上回っていたのか、それを下回っていたのかを2020年以降の株式分割のすべてについて調べてみます。

この間に株式分割をした銘柄は479あります(有効データのある銘柄のみ)。まず株式分割の直前(最終売買日)の株価と分割直後(権利落ち日)の株価を比べてみます。間に土曜日や日曜日をはさまないと仮定すれば、4月1日を効力発生日とする株式分割では、権利確定日は3月31日です。

日本は3日目決済ですから、基準日である3月31日現在の株主になるためには、3月29日までに株式を買わなければなりません。つまり、最終売買日は3月29日、権利落ち日は3月30日になります。2024年は3月30~31日が週末でしたので、最終売買日は3月27日、権利落ち日は28日になります。

例えば、3月31日を基準日、4月1日を効力発生日として1対10の株式分割をした三菱重工業をみると、最終売買日である3月27日の終値は1万3465円、権利落ち日である3月28日の終値は1365円でした。3月27日に1万3465円の株式を100株保有していた株主は、28日には1365円の株式を1000株保有することになりました。

この場合、株式は10分割されましたが、権利落ち日の株価は最終売買日の株価の10分の1の1346円50銭よりも18円50銭高くなったため、株主には若干のプラスになりました。

しかし、同様の比較を対象の479銘柄のすべてについて試みると、三菱重工のようにプラスだったのは147銘柄と全体の30・7%にとどまり、69・3%に当たる332銘柄は株主にとってマイナスになっていました。

ただ、これだけで「中立どころかマイナスではないか」と結論づけるのは早計です。企業は年度末あるいは第二四半期末を基準日として株式分割をすることが多く、当日の株主には同時に配当も支払われるケースが大半だからです。

株式分割をしなくても、権利落ち日の株価は最終売買日の株価を配当分だけ下回っても不思議ではない(配当落ちと呼ぶ)のですから、株式分割をした場合には、分割後の株価も最終売買日の株価から計算した「理論値」よりも配当落ち分だけ下回ってもおかしくないといえます。

分割後に株価が上がるか

株式分割のプラスマイナスは最終売買日と権利落ち日の株価を比べるだけでは十分ではありません。むしろ株主の心理を想像すると、分割後の株価がしっかりと上昇すれば、分割の効果が実感されるでしょうし、下落すれば、「何の意味もなかったのではないか」と受け止めることになるのではないでしょうか。

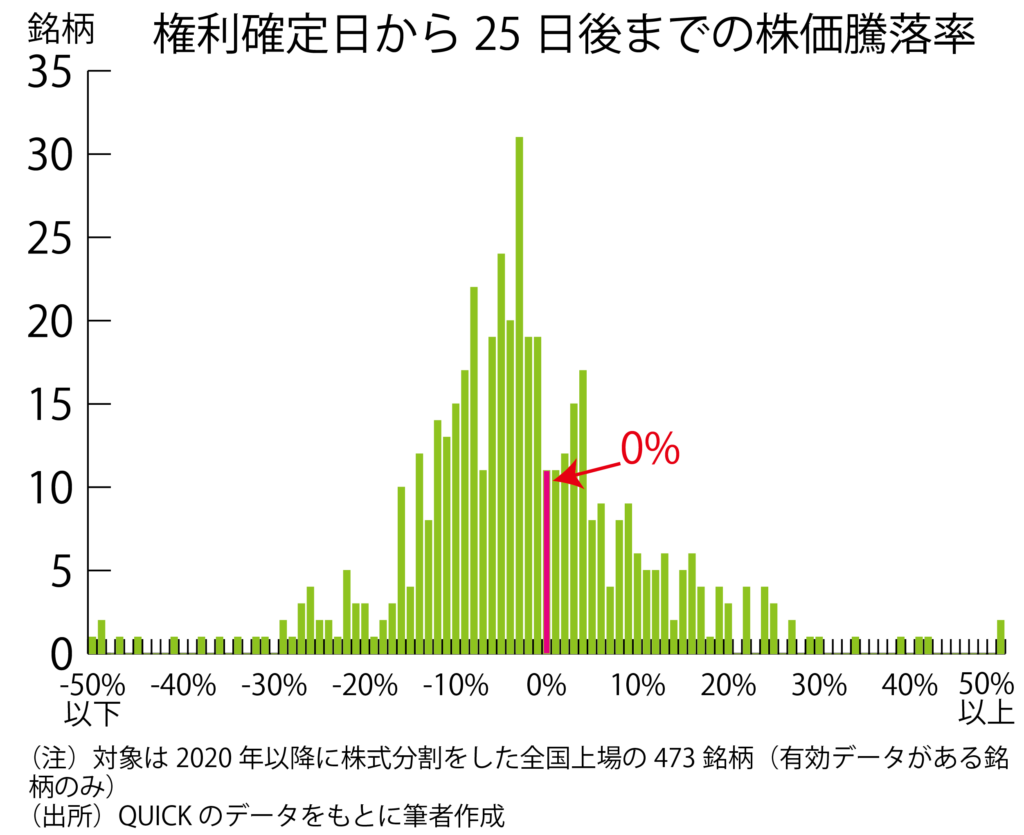

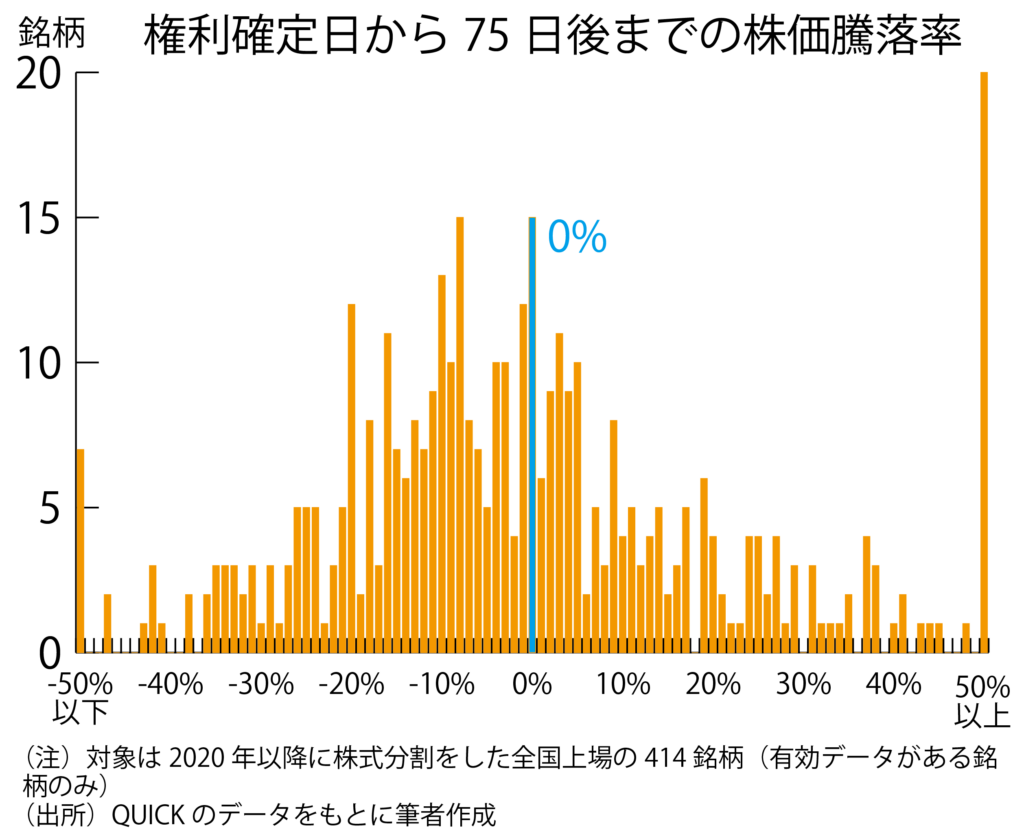

この点で2020年以降に株式分割をした銘柄について、最終売買日から25営業日後までの株価騰落率の分布と、75営業日後までの株価騰落率の分布を棒グラフで示してみました。上段が25日後まで、下段が75日後までの分布です。

(マーケットエッセンシャル主筆)

騰落の銘柄数や平均値、中央値を計算すれば、25日後までの騰落は165勝308敗、平均騰落率はマイナス2・8%、騰落率の中央値はマイナス3・4%でした。75日後までの騰落は175勝239敗、平均騰落率はマイナス0・1%、騰落率の中央値はマイナス3・3%でした。あくまでも確率的な話ですが、データから見る限りでは、株式分割にはプラス効果どころか、マイナス効果のほうが大きいように感じられます。

ただ、どちらのグラフもプラス域にもマイナス域にも多くの銘柄が広がっていて、株式分割の効果を確率だけでいうのは無理がある印象もあります。75日後の騰落率の分布を示すグラフをみると、20銘柄が「50%以上の上昇」を記録していたことがわかります。なかには2・8倍(181%の上昇)になった銘柄もあります。つまり、「分割は確率的にマイナスだから売り」などと単純に決め付けて株式を売買すると、大きなチャンスを逸することもあるのです。

「分割は株価にプラス」の理屈

現実の株価の動きはここまでで述べてきた通りですが、今度は株式分割の株価への影響を理屈で考えてみます。「株価に中立であることは自明だ」という主張については特段の説明は不要でしょうから、「プラス効果を持つのは自明だ」と主張している人は何を根拠にしているのかを探ってみます。

第一に流動性プレミアムが付くのではないかという考え方があります。田舎の一軒家を売ろうとする場合と、都心の駅前のマンションの一室を売る場合を比べると、都心のマンションのほうが実勢価格に近いところで売れるのではないかと想像することができます。

田舎の一軒家は滅多に買い手が現れませんから、どうしても売ろうとすれば、値段を大幅に引き下げなければなりません。買い手もなかには「いくら高くても買う」という人がいるかもしれませんが、多くの人は「いざ売るときには高く売れないだろう」と考えて、買い値を抑えてかかるのではないかと想像できます。

上場株はここまで極端ではないでしょうが、でも流動性がある、つまり、売り買いが活発な銘柄は、薄商いの銘柄に比べて、売りやすく買いやすい分、株価が高くなりがちだという理屈はわかります。

第二に株式分割をする企業の多くは、単純に分割するわけではなく、株主にメリットを感じさせるような分割をするから、株価にプラスではないかという理屈もあります。例えば、1株100円の配当をしている銘柄が株式を3分割し、配当も33円にするのならば、株主にはメリットはありませんが、分割後の配当を1株50円にするというのならば、実質的に増配したのと同じことになります。

分割後に100株の株主に対して優待を付与していた企業が、株式を2分割した後も100株の株主に対して優待を付与することにすれば、従来の100株の株主は分割後には200株分の優待がえられますから、お得になる分、株価にプラスだともいえるでしょう。

第三に株価の上昇余地に対する投資家の錯覚が株高をもたらすという理屈もあります。冷静に考えれば何の根拠もないことですが、投資は人間がすることですから、1000円の株価が2000円になることのほうが、1万円の株価が2万円になることに比べてハードルが低そうに感じます。

つまり、同じ企業でも株価が低いほうが上げ余地を感じさせ、買い手を集めやすいと考えることができます。

経営判断の妥当性がカギに

ただ、「株価にプラスだ」というこうした理屈も、より深く考えれば、あまり説得力がないかもしれません。現実に株式分割銘柄の株価が上がらないケースが多いこともありますが、例えば、「実質増配すれば株価が上がる」ということもそう自明ではないのです。

配当利回りだけが投資尺度ではありません。株式分割と組み合わせると話がややこしくなってしまうのですが、増配は必ずしも株価へのプラス材料とは限りません。増配は経営陣の企業の将来に対する自信の表れだから、買いシグナルだと受け止める向きもありますが、配当で投資家を引き付けようとすること自体、企業が成熟段階に入った証拠だとみる人もいます。

中立派は、株式分割やそれに伴う増配が経営判断として適切だと感じる投資家が多ければ、株価が上昇し、判断ミスだと感じる投資家が多ければ、株価が下落するというだけのことではないかと主張するのではないでしょうか。

流動性プレミアムが付くとの主張に関しても、すでに株式を上場していて継続的に株価が公表されている企業の場合、株式分割で小口投資家が増えて売買が活発になったところで、追加的な流動性プレミアムはほとんど付かないのではないかと反論されるような気がします。

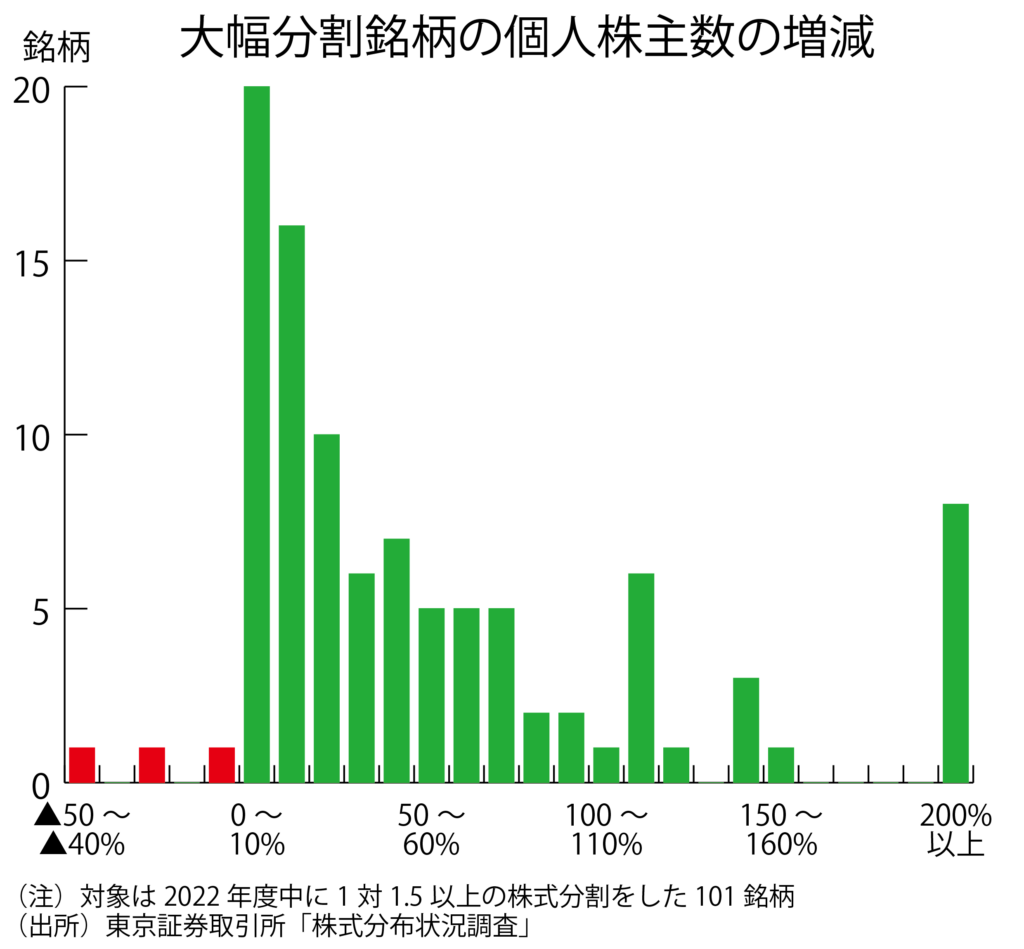

個人株主を増やす原動力

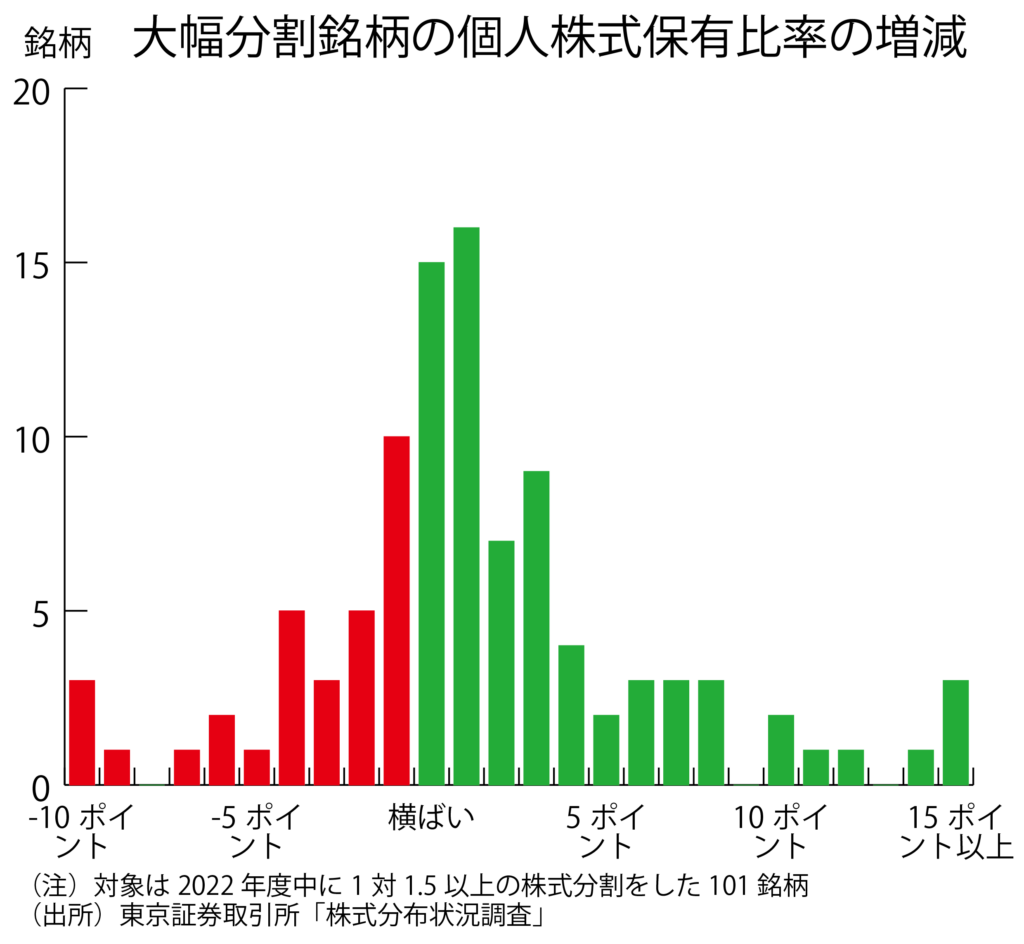

東証の集計によると、大幅な株式分割は確かに個人株主を増やす効果を持っているようです。グラフは2022年度に1対1・5以上の株式分割をした101社について、分割前後での個人株主数と個人の株式保有比率の変化を示しています。棒グラフの緑の部分が赤い部分よりも多いことは、株主増の効果があった企業の多さを物語っています。

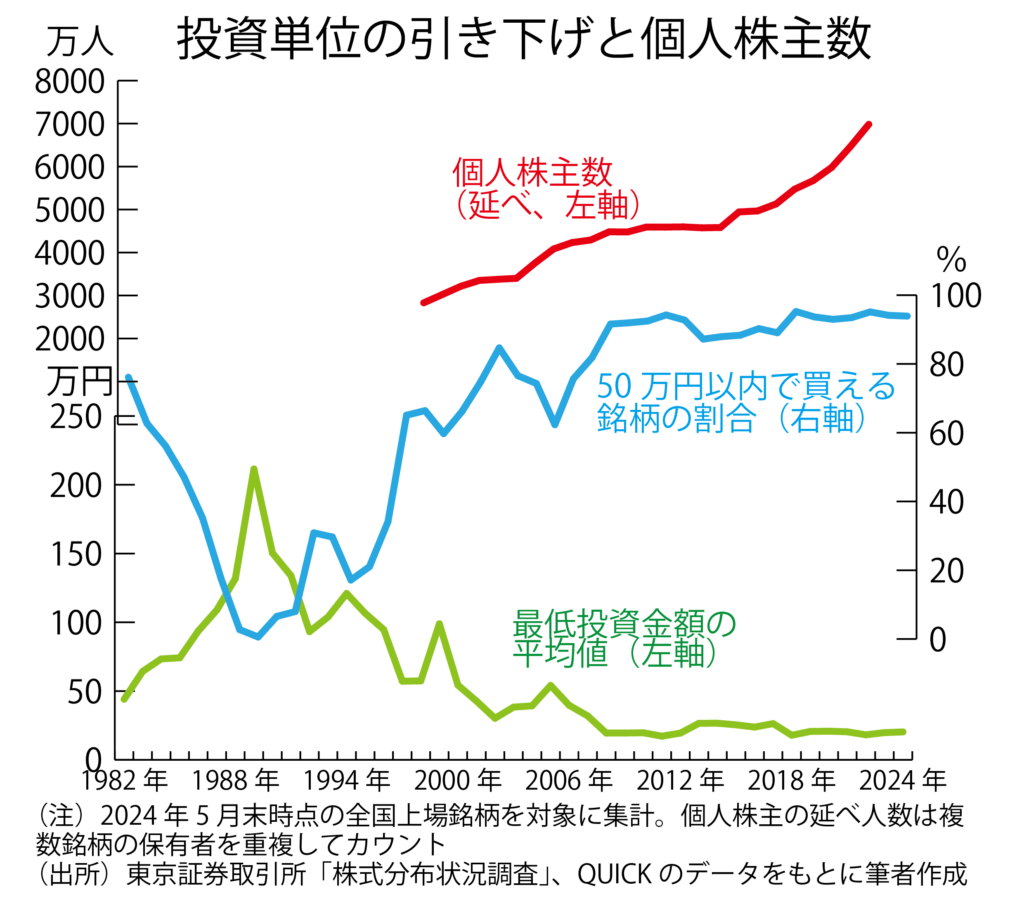

株主数の増加が株価にプラスだったかどうかはわかりませんが、株式分割などの投資単位の引き下げが株主増に寄与したことは確かです。個人株主の延べ人数は2022年度末で6982万人と、2000年度末の3215万人から2・2倍にもなりました。

2000年末から直近までの間に、上場企業の株式への最低投資金額(投資単位)の平均値は54万3800円から20万3200円に下がり、上場企業のうち最低投資金額が50万円未満の企業の割合も66・2%から93・9%に上昇しました。東証が上場企業に対し、最低投資金額を50万円未満に引き下げるように繰り返し要請してきたことも、こうした変化に結び付いています。

ただ、最低投資金額の引き下げに伴う小口の個人株主の増加が、株価の押し上げ効果を持つかどうかは何とも言えません。当たり前のような結論ですが、株価を上げるためには、株式分割を実施するとか、株主の絶対数を増やすとかの「対症療法」だけでは力不足であり、的確な経営判断の積み重ねがやはり重要ではないかと感じます。(マーケットエッセンシャル主筆)

NPO日本個人投資家協会を寄付で応援

よろしければこのサイトを運営している日本個人投資家協会を寄付で応援してください。

寄付で応援

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

寄付で応援する

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

関連記事

-

-

【初・中級者向き】大河ドラマ「西郷どん」とこの急落相場の反転時期

ついに城山で西郷隆盛が死に、大河ドラマは終わった。私としては珍しく録画も使って全部観た。主役の鈴木

-

-

基本の話by前田昌孝(第46回、高市トレードは本物か)

2025年10月の日経平均株価の上昇幅は7478円71銭と、1カ月間の上昇幅としては1990年10

-

-

Youtubeでジャイコミchはじめました!

皆様、この度ジャイコミはYoutubeで動画を公開していく事となりました。 さて初回の動画は

-

-

蝦夷と熊襲。21世紀後半の大発展地域。それに金価格

2025・6・8(第1276回) <日本経済新聞より> 6月3日(火)日本経済

-

-

オミクロン・ショック」と的確に底値をズバリ指摘したテクニカル・アナリスト(第1092回)

本来なら、脱炭素の引き起こすインフレ、又はデフレからの脱却について書くつもりで先週予告した。