基本の話by前田昌孝(第35回、失速した日本株)

公開日:

:

初級, 無料記事 マーケットエッセンシャル, 前田昌孝

2024年もあと1カ月、日経平均株価が年末に4万円を超えるかどうか微妙になってきました。7月11日には4万2224円02銭の最高値を付け、一段高への期待が高まりましたが、その後は過去最大幅の急落も交え、失速感が拭えません。過去最高値を更新中の米国株との落差が目立ちます。敗因は何だったのでしょうか。

投信リターンも伸び悩み

11月末現在の日経平均は3万8208円03銭で、2023年末の3万3464円17銭を14・2%上回りました、2023年にも28・2%上昇しましたから、伸び悩んだとはいえ、まずまずのリターンだと言えそうです。

しかし、米ダウ平均は11月末までに19・2%、米S&P500は26・5%上昇しました。日本株は見劣りします。世界98市場の騰落率ランキングでは日経平均は33位ですが、円安も進みましたから、日経平均の騰落率をドル換算すると5・5%の上昇にとどまり、順位は54位に後退します。

ずっと伸び悩んでいたわけではありません。最初の表は純資産総額が250億円以上を公募投資信託を対象に、タイプ別の年初来リターンを集計したものです。上段は11月末現在、下段は6月末現在の状況です。6月末から11月末にかけて、全体のパフォーマンスはやや悪化した程度ですが、国内株式型は大きく悪化しました。

6月末現在では国内株式型のアクティブ運用投信77本のリターンが単純平均で19・32%、加重平均で18・84%でしたが、11月末現在では72本のリターンが単純平均で13・67%、加重平均で12・86%になりました。

外国株式型は6月末も11月末も年初来リターンが単純平均で23%台、加重平均で26%前後ですから、東京市場が下振れしてきた状況が浮き彫りになります。

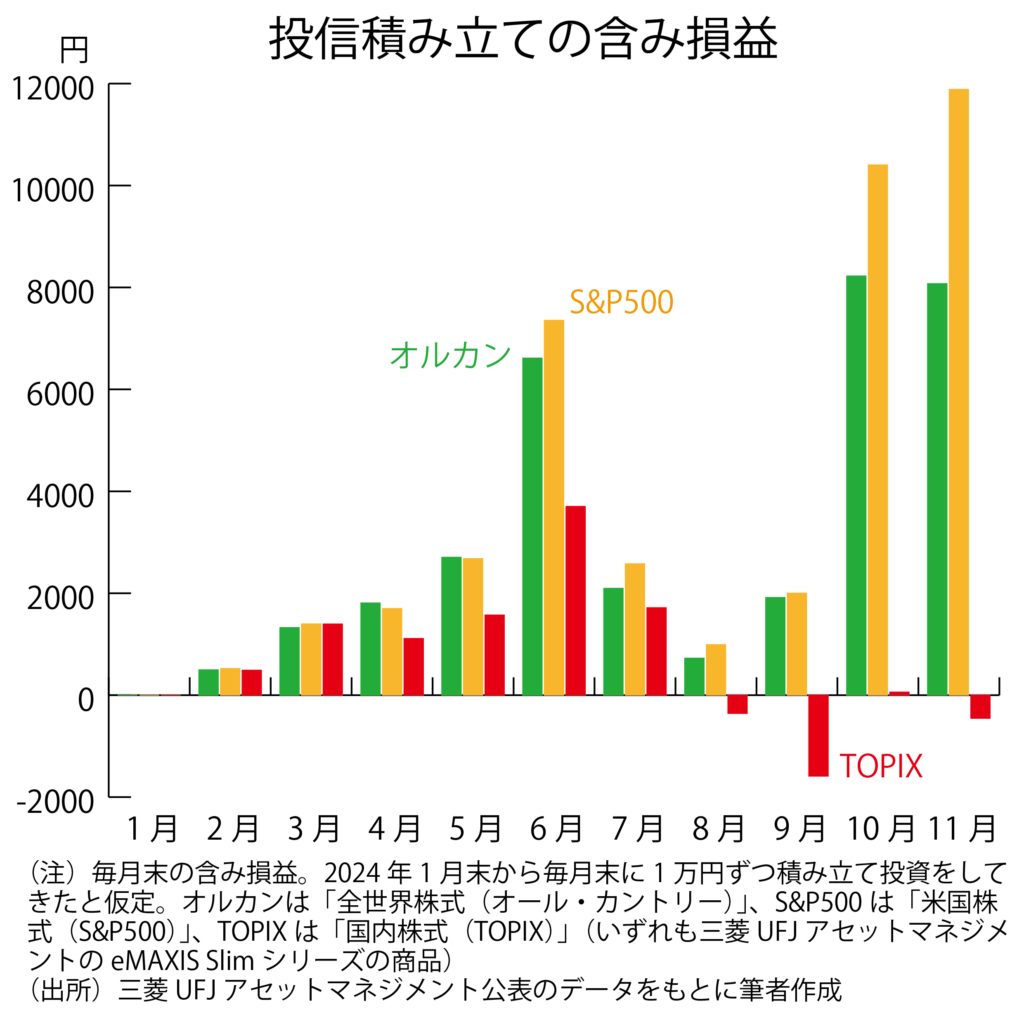

投信積み立ても含み損

今年は少額投資非課税制度(NISA)の使い勝手が大幅に改善したため、中長期的な資産形成のために投信積み立てを始める若年層も急増しました。人気を集めたのは、運用報酬(信託報酬)が極めて低廉なインデックス投信でした。全世界株式を組み入れるタイプと、米国株だけを組み入れるタイプのどちらを選ぶべきか、投資アドバイザーの間でホットな論争も繰り広げられました。

グラフは三菱UFJアセットマネジメントが運用する「eMAXIS Slim」シリーズのなかから、全世界株式型(オール・カントリー)、米国株式型(S&P500)、国内株式型(TOPIX)の3本の投信に1月末から毎月1万円ずつ積み立て投資をしてきた場合の含み損益の推移を示しています。

3本とも6月末までは順調に含み益が膨らんできましたが、7月末には大きく伸び悩み、8月末にはTOPIX型が若干の含み損を抱えるに至りました。TOPIX型は9月末にはさらに含み損が拡大しました。自民党総裁選で石破茂現首相が選出され、今後の政策運営への不透明感から株式相場が急落したためです。

10月末から11月末にかけては、全世界株式型と米国株式型はパフォーマンスが急回復しました。11月末現在では毎月末に続けてきた積み立て累計額は11万円になっているはずですが、含み益は米国株式型が1万1887円と最も多く、全世界株式型は8076円とやや見劣りしました。TOPIX型は454円の含み損となりました。

株価指数は上昇したのになぜ

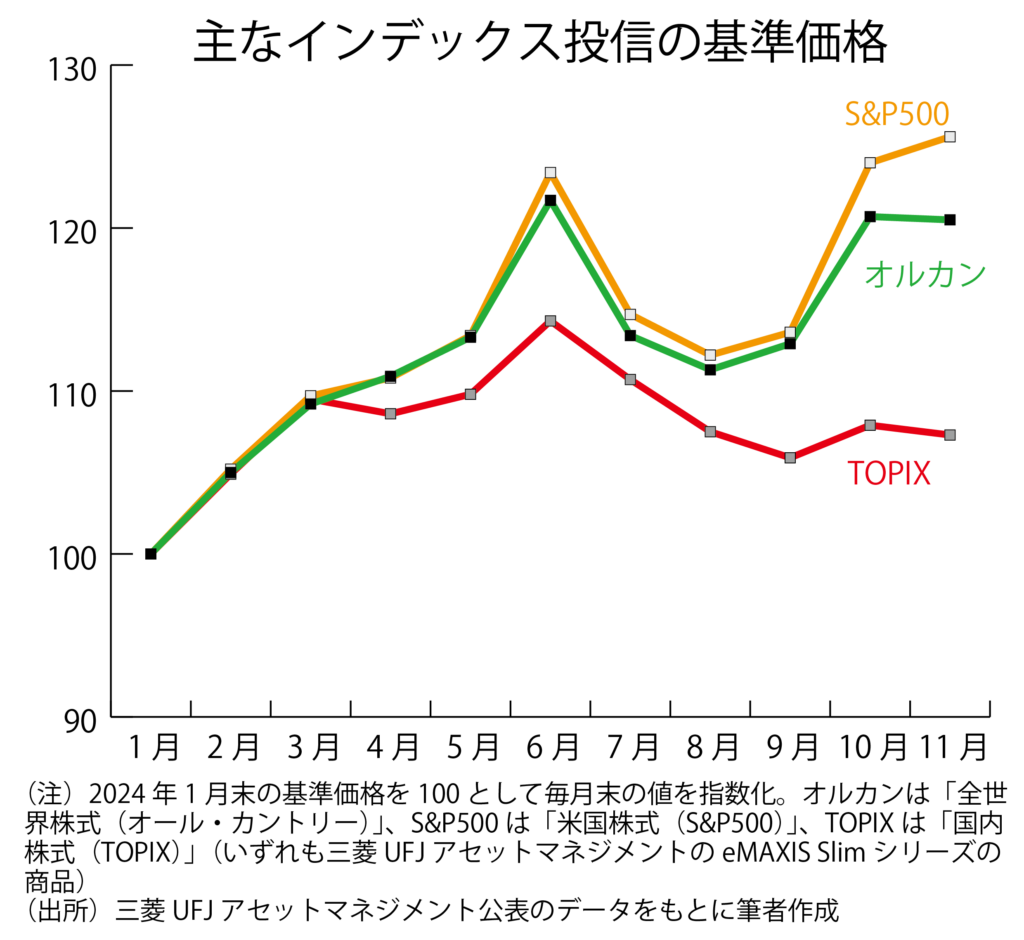

TOPIX型への投信積み立てが小幅な含み損になったといっても、TOPIXが2024年に入って下落したわけではありません。11月末の指数値は2680・71で、2023年末の2366・39を13・3%上回っています。投信積み立てを始めた1月末の指数値2551・10と比べても5・1%高になっています。

それにもかかわらず投信積み立てが含み損になったのは、今年のTOPIXの動きが年初から年末にかけて高くなり、その後に伸び悩むパターンだったためです。TOPIX型の投信の毎月末の基準価格を全世界株式型や米国株式型と比べると、TOPIXが高かった局面での積み立てが含み損につながったことがわかります。

最初と最後の点を結ぶと右肩上がりになっていても、上がってから下がった場合には投信積み立ては予想外の損失を被ることがあるのです。下がってから上がった場合には、最初と最後の点を結ぶ線が右肩下がりになっていても、プラスのリターンを確保できることが多く、これとは対照的な結果になっています。

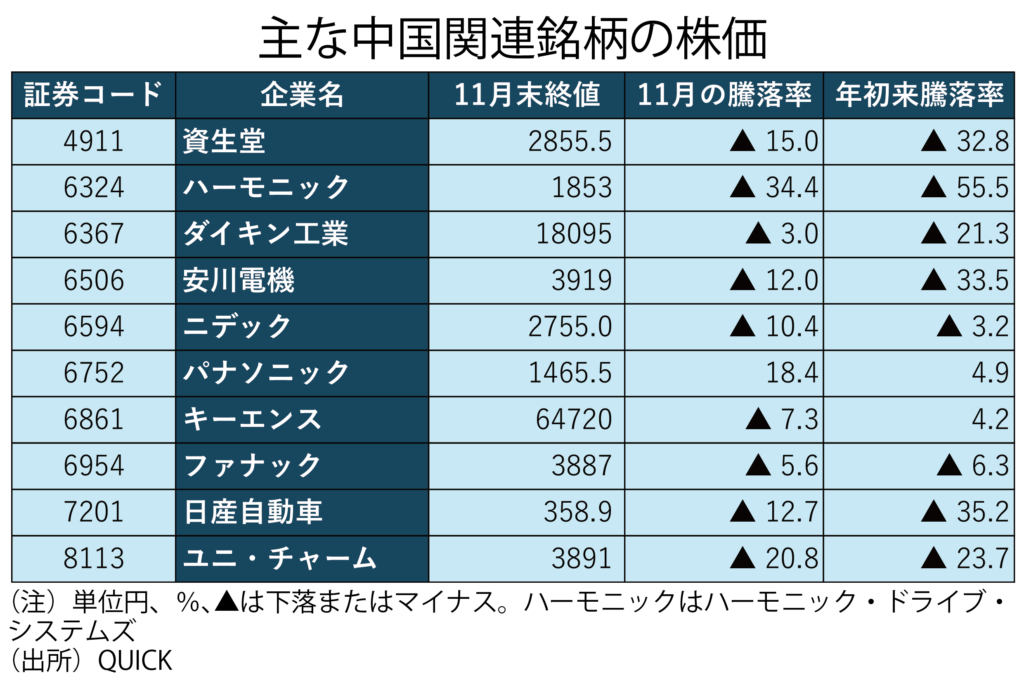

トヨタと中国が足かせ

日本株が2024年に失速した理由はいくつかあります。一つは中国景気の低迷です。表は主な中国関連銘柄の11月の騰落率と年初来騰落率を示しています。

11月には米大統領選でトランプ前大統領の返り咲きが決まり、対中強硬政策がとられる可能性が高まりました。実際、11月25日には2025年1月20日の大統領就任日にさっそく講じる措置として、中国からのすべての輸入品に対して、すでに課している関税に加えて、10%の追加関税を掛けると表明しました。

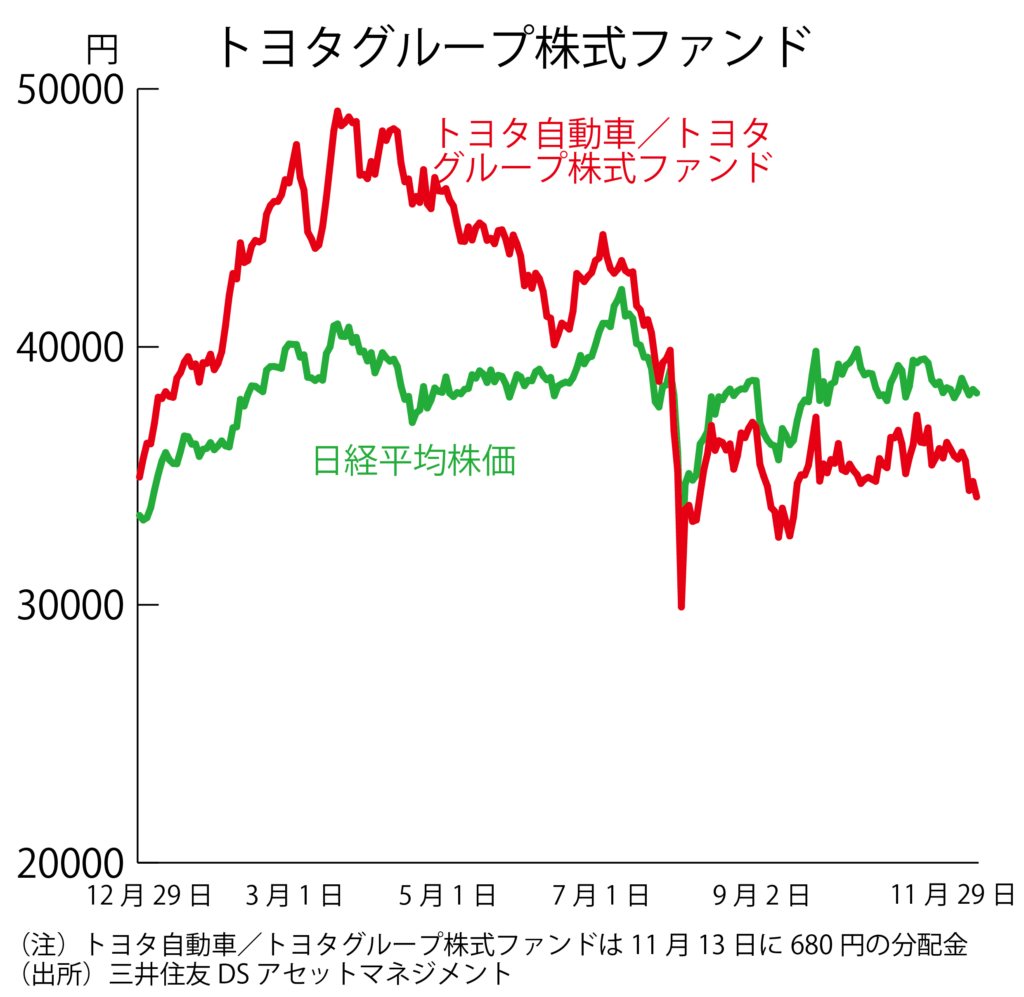

トヨタ自動車が型式指定申請の不正で国土交通省から是正命令を受け、一部車種の生産停止に追い込まれたことも、企業業績の陰りにつながっています。グラフは三井住友DSアセットマネジメントが運用する「トヨタ自動車/トヨタグループ株式ファンド」の基準価格の推移です。3月22日に4万9141円まで上昇しましたが、11月末には高値を30・4%下回る3万4181円まで下落しました。

グループ企業の業績悪化はもちろんですが、自動車産業はすそ野が広く、日本の製造業全体の収益の足かせにもなっています。東証プライム上場企業の2024年度の経常利益は金融業を含めると、2023年度を3・5%上回る84兆7300億円程度になる見通しですが、製造業だけを集計すると1・2%減の39兆円前後にとどまりそうです。

株価押し上げ策の反動

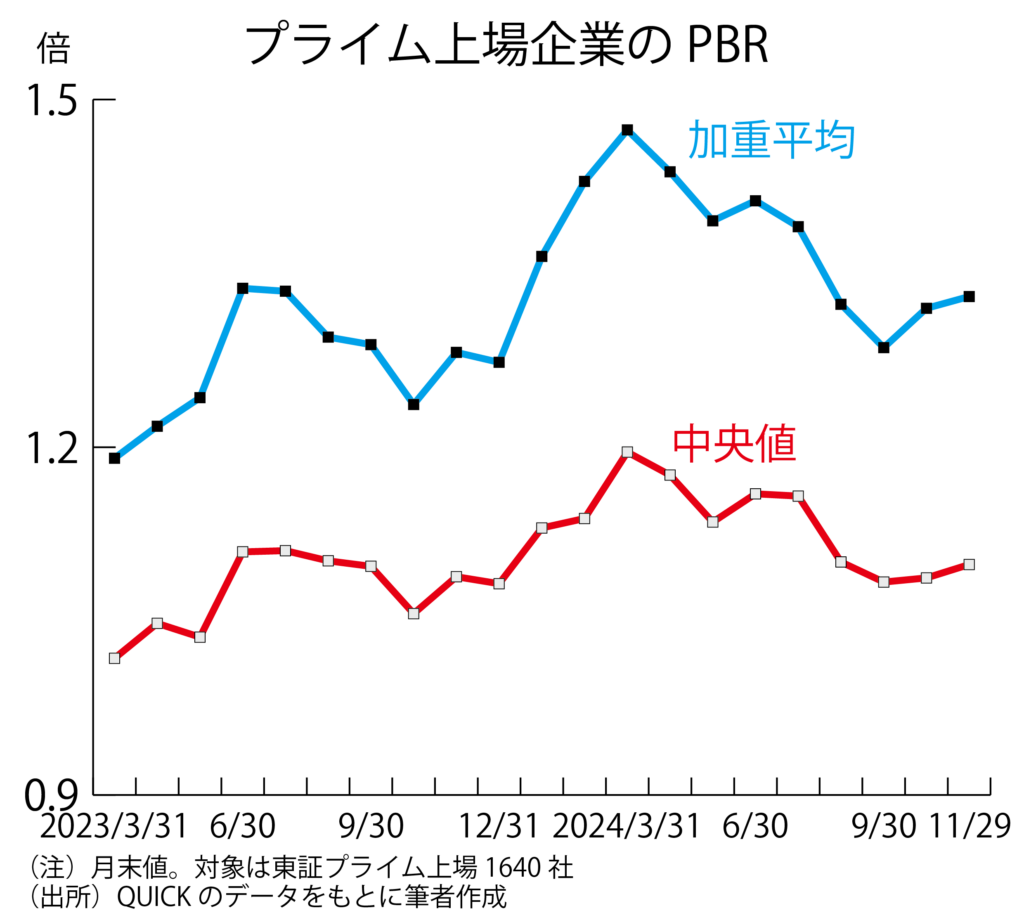

当局主導の株価押し上げ策の反動で株価が浮揚力を失っているという面もありそうです。東京証券取引所は2023年3月末にプライム市場とスタンダード市場に上場する約3300の企業に対して、「資本コストや株価を意識した経営」に取り組むように要請しました。

日本にはPBR(株価純資産倍率)が1倍に満たない企業が多すぎるとの問題意識から議論を積み重ね、この要請に至ったという経緯から、一般に「PBR向上要請」と呼ばれています。本来は行司役である取引所が低PBR企業に株価対策を求めたようなものですから、企業が何か対策を講じるのではないかとの期待感から、低PBR企業の株価が大きく上昇しました。

東証プライム上場1640社のPBRの推移はグラフに示す通りで、東証の要請から1年ぐらいは低PBR株が積極的に買われて、PBRの加重平均値や中央値が上昇しました。そかし、その後はさすがに取引所の要請も神通力を失い、低PBR株相場も賞味期限切れになりました。東証の要請がもたらした株価押し上げ効果が1年ほどで失われ、反動安局面に入ったともいえます。

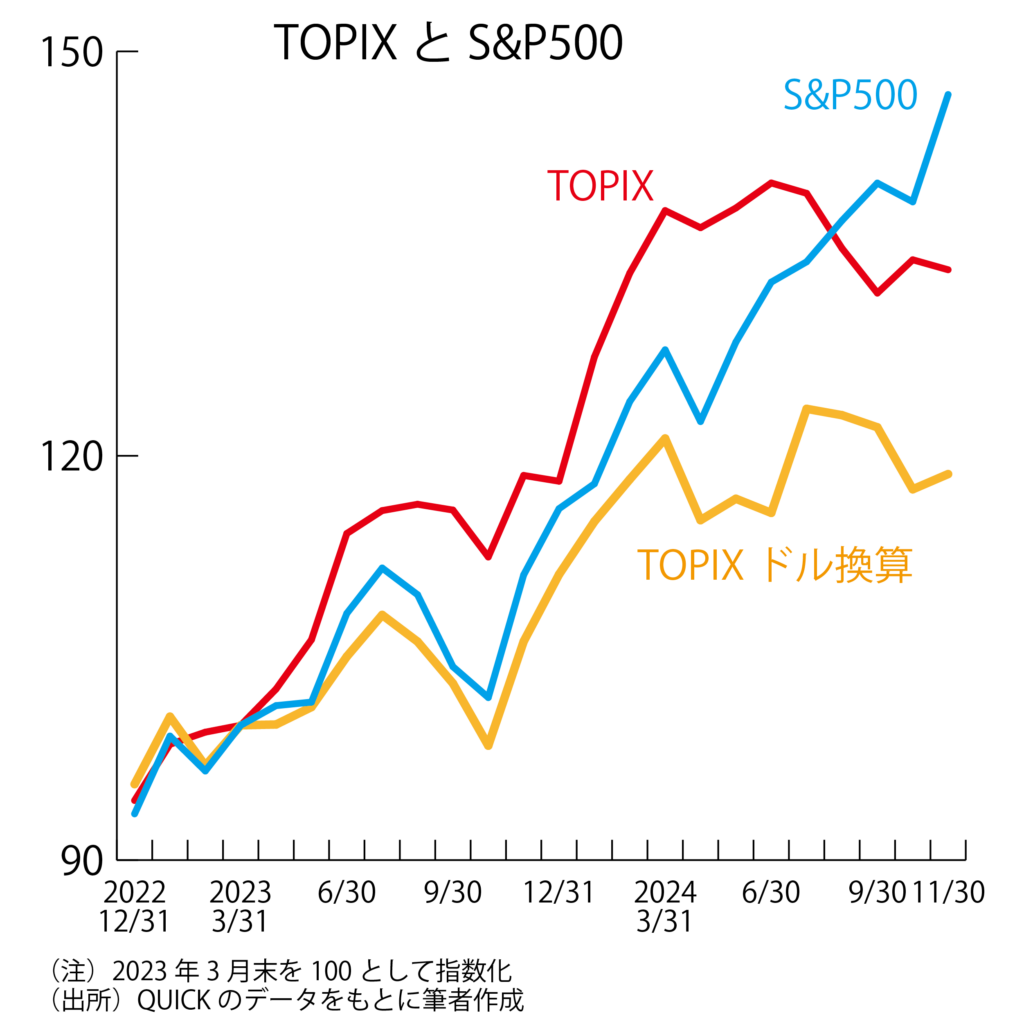

TOPIXと米S&P500の推移を示すグラフを見ても、東証の要請から1年ぐらいはTOPIXがS&P500をアウトパフォームしていますが、その後はTOPIXが伸び悩む一方で、S&P500は上昇基調を維持しました。

上場企業はPBRを押し上げるために、自社株買いに積極的に取り組みました。東証の投資部門別売買状況によると、東京・名古屋2市場での事業法人による株式の買い越し額は2023年4月から2024年11月第3週までの合計で、10兆8576億円にも達しました。

ただ、2023年7月以降は事業法人以外には、累計で株式を買い越している投資部門はありません。東証のPBR向上要請を受けての株高は、結局のところ、事業法人の自作自演のようなもので、それもさすがに限界が来たのでしょう。(マーケットエッセンシャル主筆)

NPO日本個人投資家協会を寄付で応援

よろしければこのサイトを運営している日本個人投資家協会を寄付で応援してください。

寄付で応援

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

寄付で応援する

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

関連記事

-

-

伊藤稔副理事長のコラムが、8月3日(水)の日経新聞に掲載されました

『日本経済新聞』2016年8月3日の夕刊に、日本個人投資家協会の伊藤稔副理事長がコラム「十字路」で「

-

-

ヘソ曲りの米寿老人の常識はずれの意見具申。①台湾攻撃はない ②ワグネルはウクライナの首都キーウを攻略する??

ヘソ曲りの米寿老人の常識はずれの意見具申。 ①台湾攻撃はない ②ワグネルはウクライナの首都キ

-

-

【初・中級者向き】映画「ビリーブと日本電産ショックがなかったわけ

85歳の今なお現役の最高裁判事であるルース・ギンズワークさんが、一挙に有名になった裁判を取り上げた映

-

-

ベートーヴェン「クロイツエルソナタ」とこれから始まる好循環、外人機関投資家の5G関連買い開始、そして「倒習」の現実味(第1013回)

ベートーヴェンの最高の作品の一つ。1803年にこの曲で初演されたのは5月24日。このブログの日付

-

-

三谷幸喜「鎌倉殿の13人」と円安。私の日経平均4万円説(第1115回)

当代きっての才人の三谷幸喜さんの作品なので、最初の放映からずっと観ている。 木曾義仲の没落と