映画「ミッション・インポッシブル/ファイナル・レコニング」とムーディーズの米国債格付け低下。なぜ株価の方は暴落しなかったのか

2025・5・25(第1274回)

<映画公式ホームページより>

いやー、面白いの何の。ストーリーはこみ入っているので省くが、トム・クルーズの体を張った見せ場が多い。ハラハラドキドキの3時間であった。一見をおすすめする。

5月16日のムーディーズの米国国債信用格付けの切下げ。最上位のAaaからAa1へワンノッチ引き下げた。

アレレと思ったのは、市場に大きなマイナスが起きかかったこと。S&P500でいうと寄り付き5891.25と下げで始まったが、すぐに上昇に転じ、5983.59で引けた。

過去の例をひくと、二つある。2010年8月2日のS&Pによる格下げの時には大幅に下げた。8月5日から下げ始め同年10月に底入れした。回復は年末ころだった。もう1社の大手フィッチも同じような推移をたどっている。

<小菅努のコモディティ分析より>

ムーディーズを過去の2社と比較すると、いくつかの相違点がある。わがビジネスパートナーの大井幸子SAIL社長によると、次の3点ある。

① 景気:

景気後退は過去の格下げ時には見られない。現時点ではリセッションリスクはやや低下したものの、景気は弱含んでいる。

② 金利:

2011年8月は米国も低金利状態だった。2022年3月に始まった利上げは23年7月まで続き、その後1年間にわたり5.50%の高い政策金利が据え置きとなった。FRBは2024年9月になって0.5%の大幅利下げを実施し、その後11月、12月と0.25%ずつ利下げをした。しかし2025年に入ってからは利下げが見送られているものの、景気後退リスクが広がれば、今年後半の利下げ期待が高まっている。米国債格下げで株価が下落すれば利下げ期待はさらに高まりそうだ。

③ 日銀とリパトリ:

2011年8月の格下げ時期には、3・11大震災後の猛烈なリパトリがあった。2023年8月時には日銀の政策転換が予想されていた。日本は海外で最大の米国債保有国であり、植田総裁はFRBと歩調を合わせて米国への持続的な流動性提供に努めている。今後も日銀の利上げのタイミングの動きに注目。

以上、景気の弱含み、利下げ期待、日銀による特徴的な協力体制から見て、ムーディーズによる格下げの影響は、株価利確の調整局面程度で大きなマイナス影響はないと予想。

<ヘッジファンド(HF)ニュースレターより>

一方、商品アナリストの小管努さんは、格下げの理由を次のように述べている。また専門の金先物取引との関係についても。

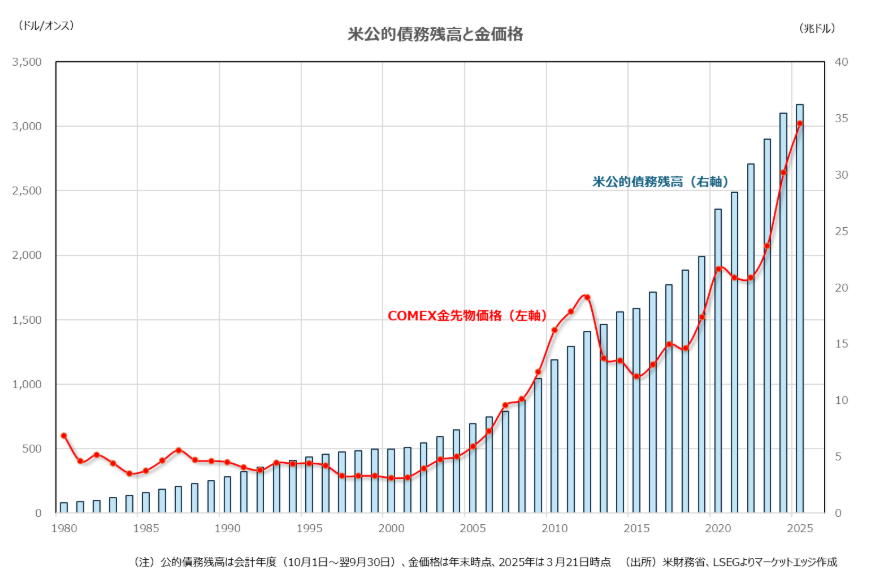

ムーディーズは今回の格下げの理由について、米国の連邦債務が急増していることを 指摘している。政府支出が増大する一方で、減税によって歳入は減少している結果、 財政赤字と債務が拡大していると報告している。その上で、金利上昇によって政府債

務の利払いが著しく増加していることも指摘されている。 このまま歳入と歳出の両面で調整が行われない場合には、今後10年で連邦政府の財政 赤字は利払いを除いても約4兆ドル増えると推計されている。対国内総生産(GDP比) の連邦債務は、2024年の98%が35年には134%まで急増する見通しになっている。米 国の経済と財政の力は大きいものの、もはや財政指標の悪化を完全に相殺できないと

の見方が、格下げを促した。

<債務問題は2011年に金相場の高騰を促した経験あり> こうした米国の債務問題は、最近になって突然に始まったものではない。実際に、フ イッチ・レーティングの格下げは昨年8月であり、トランプ米政権の誕生で突然に米

財政環境・見通しが悪化した訳ではない。 実際に、近年の金相場の底固さの背景の一つとして、米国の財政問題は各所で指摘さ れている。たとえば、4月30日にワールド・ゴールド・カウンシル(WGC)が発表し た「GoldDemandTrend」においても、2025年の金投資の底固さの理由として、1) 短期的なスタグフレーションのリスク、2)中期的な景気後退リスク、3)株式と債券 の相関関係の高まり、4)地政学的緊張の継続に加えて、5)米国の財政赤字の加速見

通しが指摘されている。 ただし財政問題が金相場を押し上げる経路は、通常時だと緩やかなペースに留まりや すい。債務環境が急激に悪化するとは言っても、米議会予算局(CBO)の1月時点の 推計だと、連邦債務の増加率(2025~35年)は年平均で1.8%である。一気に1割、2

割と急増する訳ではない。 しかし、債務問題がマーケット全体に強いストレスを与えると、金相場の値動きは急 変することになる。先行事例は2011年があるが、同年の金相場は7月1日から8月23日 にかけてフィッチとS&Pの格下げなどを手掛かりに、最大で29%の上昇率を記録して いることには注意が求められる。米国の債務問題のリスクをヘッジできる資産は少な い。米国債やドルのリスクのヘッジが求められる環境になると、金相場は急伸するリ スクが高まる。短期間に10%、20%と値上がりを促す可能性がある相場テーマになっ

ている。

<債務問題のドミノ倒しを警戒> ムーディーズの米国債格下げの前後でマーケット環境が急変する訳ではないが、今回 の格下げをきっかけに積務問題をクローズアップしていくと、4月の「米国売り」を 再現していく可能性がある。特に、足元では米債務上限問題の期限も迫っており、今 後1~2ヵ月で米議会の対応が進まなければ、デフォルト(債務不履行)のリスクが浮

上する可能性も抱えている。 米国やドルの言用リスクを認識するきっかけになり、更に米株式と米国債との相関 を強めていくような動きが強化されていくと、安全資産である金市場に対する資金流 入が促されるきっかけになる可能性が高まる。ムーディーズは追加格下げにつながる 可能性がある要因として、財政悪化の加速、海外投資家によるドル資産からの資金流 出が金利負担の急増につながる可能性、政策の有効性に対する頼感低下など指摘し ている。特に米国債とドル売りが加速し、米金利上昇が利払い負担の拡大を通じてさ らに債務環境を悪化させるとのマイナスの循環トレンドに陥る展開には注意が求めら

れよう。 しかも、こうした財政・債務問題は米国に限定されたものではない。欧州や日本、新 興国などでも同様の問題を抱えており、債務の火種がドミノ倒し的な広がりをみせる

と、金の一人勝ちとも言えるマーケット環境に移行する可能性もある。 COMEX金先物相場は5月16日終値が1オンス=3,187.30ドルに対して、週明け19日の アジア時間には一時3,252.90ドルまで最大で65.60ドルの急伸地合になっている。最近 の金相場の値幅からは自律反発の域を脱していないが、米中関税引き下げ合意の消化 が進む中、米国の債務問題を新たな売買テーマに設定する動きが本格化すれば、一気 に3,500ドル水準を試すリスクもあるイベントになる。米債務問題は向こう数年のい ずれかの時点で金価格に大きな影響を及ぼす可能性が高いが、ムーディーズの格下げ

がそのきっかけになっても違和感はない。

<小菅努のコモディティ分析より>

では、日本はどうか。野村の木内登英エグゼクティブ・エコノミストは、次のように現状と見通しをまとめている。

<木内登英のGlobal Economy & Policy Insightより>

まあ私は高橋洋一嘉悦大学教授の「IMFによると日本はカナダに次いで世界第2位の健全性を持つ」という方を信じたいが、いまは政治のゴリ押しの季節。理クツに合った交渉が出来るかどうか。「100年割引債」を押しつけられる公算はないではない(このことは、このコラムでもとり上げた)。

ただひとつ。トランプ2.0治世は、関税を大幅に引き下げるように、バカがやっているのではない、ということである。

ごく最近のウォールストリートジャーナルは「ABUSA」というトレンドを紹介した。Anywhere But USA(米国以外でならどこでも)という考えだ。永くなったので、これは来週にしよう。

NPO日本個人投資家協会を寄付で応援

よろしければこのサイトを運営している日本個人投資家協会を寄付で応援してください。

寄付で応援

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

寄付で応援する

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

関連記事

-

-

映画「オデッセイ」と中国の没落と円高株安

https://youtu.be/KYHeFoBNtKo 「エイリアン」「

-

-

BRICS時代終焉でも過度な悲観は不必要

日本個人投資家協会副理事長 岡部陽二 IMF(国際通貨基金)は11月に発表した今年(2015年)か

-

-

映画「フェイブルマンズ」と欧米の銀行の破綻。(第1164回)

高値比半分になった小麦、そして今回の「ドカ」の行方 人間、歳をとりたくないものだ。誰でも加齢

-

-

「老人と海」とFRB利上げ以後の意外な展開

ヘミングウエイのこの中編小説の傑作はノーベル賞受賞の対象となり、今でもよく読まれている。映画もスペン

-

-

2015年を読む②

木村喜由のマーケット通信

半身の強気が吉*木村喜由のマーケット通信は今後、有料記事で掲載予定です。サンプルとして無料公開しています。 日