ジム・クレイマーの長期投資必勝講座に学ぶ

日本個人投資家協会副理事長 岡部陽二

米国の個人投資家なら誰もが知っている投資啓蒙家がジム・クレイマーである。

その著作の“Get Rich Carefully”の邦訳版が「ジム・クレイマーのローリスク株式必勝講座」(宝島社刊、1,900円)と題して本年初めに出版された。

509ベージに及ぶ大著ながら、元野村総研・井出正介氏の手による名訳で読みやすい。

長期投資でリッチになりたい方や米国株に興味をお持ちの方は本書をお読みいただきたい。本稿では本書に盛られている投資手法の一端をご紹介したい。

バフェットやソロスよりも人気の投資啓蒙家

ジム・クレイマー(1955年生まれ)はハーバード大学を卒業後、ロサンジェルス地方紙の新聞記者、ゴールドマン・サックス勤務を経て独立、知人とヘッジ・ファンドを設立して巨利を得た。

ITバブルがピークを迎える直前にファンドから手を引き、顧客にも全株を手放すように指示をしたことから、その慧眼が一躍注目された。

その後は1996年に設立した投資情報提供会社“TheStreet.com”代表として、個人投資家への啓蒙活動に専念している。

2005年には全国ネットのテレビ局CNBCが開始したトークショー“Mad Money”のホストとして登場、大きな声で機関銃のように喋りまくるユニークなキャラクターが受けて、一躍お茶の間の人気者となった。

この番組は毎日午後6時のプライムタイムに一時間を費やして今日の注目銘柄紹介、注目企業のCEO(最高経営責任者)をゲストに迎えてのインタビュー、“Lightning Round”と称する視聴者からの質問にその場で売りか買いかホールドかを即断して答えるといったセッションなどが続く。

BGMも風変わりで昔の取引所の場立フロアにいるような活気に満ちた雰囲気を醸し出している。“Mad Money”は10年以上経った今も続けられており、日本でも“iTunes”があれば動画配信を観ることができる。

投資家として著名なウォーレン・バフェット、ジョージ・ソロス、ジム・ロジャーズに比して、日本ではジム・クレイマーの名前はあまり知られていないが、米国では彼の人気が圧倒的に高い。それは、他の投資家とは異なり、クレイマー自身が実践してきた彼の投資術を惜しみもなく視聴者に教え続けているからである。

“Mad Money”のように、アナリストがテレビの公開質問で個人投資家と直に向き合い、上場企業のCEOが登場して今後の展望や経営方針について赤裸々に語ってくれる番組は日本には存在しない。ジム・クレイマーのような投資啓蒙家が人気を博している米国はまことに羨ましい国である。

短期売買から長期投資信奉への変節

ジム・クレイマーは本著“Get Rich Carefully”の10年前に“Real Money”(邦訳「ジム・クレイマーの投資大作戦」、2006年、日本経済新聞出版社刊)を著している。

この本では、彼がファンド・マネジャーとして成功した経験をもとに多くの失敗例を含む投資の実例が紹介されており、基本的にはトレーダー感覚での短期売買を積極的に推奨していた。

これに対し、本著では一転して短期のトレーディングや投機の奨めは影を潜め、中長期保有でじっくり儲ける投資に徹することを勧めている。

具体的な手法としては、①1株利益の成長に代表される企業のファンダメンタル重視、②株主価値を重視するCEOに焦点を絞った銘柄選択、③相場の下落を待っての優良銘柄の追加購入などである。

これは、かのウォーレン・バフェットのアプローチと重なる考え方であり、クレイマーはこの変節の理由をこの10年間に起きた米国市場の変化にあると説明している。

スーパー・グロース株を最低1銘柄は持とう

ジム・クレイマーは、次のように個人投資家にも個別銘柄選定の腕に磨きをかけるよう力説している。

「大手の機関投資家はセクター内の最高の銘柄も最低の銘柄もひとからげにしたインデックスを組み入れることを『投資』と考えるようになってしまった。

学者やえせ伝道者は市場は効率的だからインデック・ファンドやETF(上場投資信託)に勝るものはないとお説教を垂れる。彼らは自分で個別銘柄を選んで儲けるのは至難の業で、諦めた方がいいとのたまう。ETFの信奉者たちはファンダメンタルズの大きな差を無視してどの銘柄も似たり寄ったりだと誤って信じている。

しかし、私は銘柄間のいびつな株価形成を儲けにつなげようとすることが投資の捷径(「近道」と同意味)と信じる」

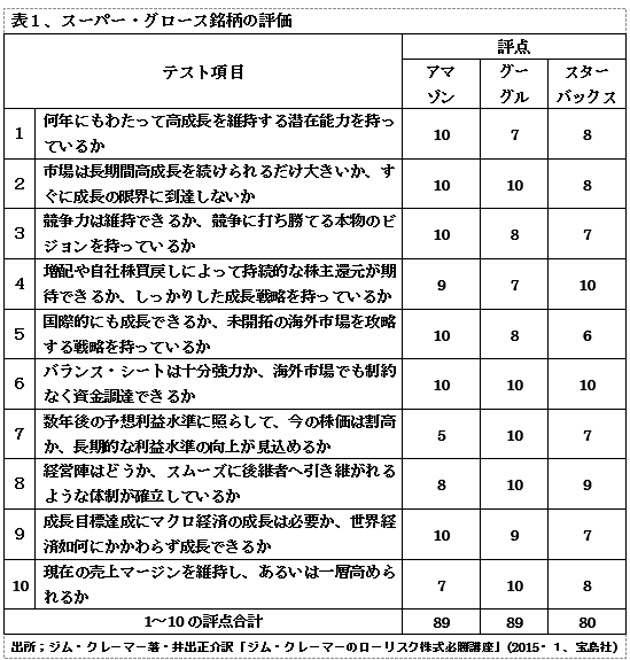

魅力的なセクターを選ぶことも重要であるが、セクターにかかわらず、景気が低迷していて何を買っても上がりそうもない局面でも底堅く値上がりを続ける『スーパー・グロース株』を1銘柄保有しているか否かが、長期投資の勝負の分かれ目になる。

この夢のような銘柄群は通常PER(株価収益率)が非常に高く、すでに買われ過ぎているように思えるので、それ以外の銘柄とはまったく違った評価尺度が必要とされる。

こうした一般のルールには従わないスーパー・グロース銘柄の評価方法として、彼は表1に掲げた10の評価項目を用いている。各項目10点満点での合計点が80点あれば上々で、70点くらいが合格ラインであろう。

個人投資家各自がスーパー・グロース株と考える銘柄をアマゾン、グーグル、スターバックスに準じた評価をして選定すればよい。日本株の中からスーパー・グロース株を選定するのは難しいが、「これは」と思った銘柄について自分で評点を付けてみることである。

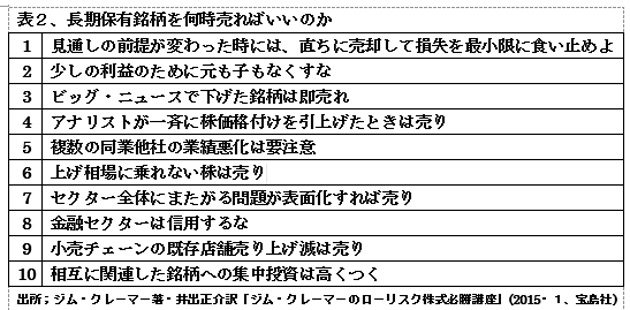

長期投資においても買いよりも売りのタイミングが大事

長期投資の指南書はまるで株は売ってはいけないということを基本に書かれている。丹念に調べて絞り込んだ銘柄なら、それはあなたにふさわしい銘柄のはずであるから、後はじっと持っていればいいという考え方である。

ジム・クレイマーはこうしたナイーブな考え方に従うと大損をしかねないと警鐘を鳴らしている。

ただ、売るタイミングを見定めるには「株価のピークを当てる」ことに主眼を置いてはいけない。単に株価のピークを見定めるだけではなく、ほかにもいろいろな側面があるとして、彼の経験に基づいて「売り時」のシグナル10箇条をリスト・アップしてくれている(表2)。

このいずれかに気付いた時には十分に注意を払って行動を起こすことが重要である。

売りのタイミングを失したケースとして、①その銘柄を買う拠り所であった基本条件が変わったにもかかわらず、行動を起こさなかった場合、②新しい不安材料が発生したにもかかわらず、「たぶん大丈夫だろう」と決めつけた場合、③その銘柄を買った時に立てたシナリオが崩れたにもかかわらず、新しい現実に目をつぶった場合――を挙げている。

誰しも身に覚えのある失敗に対する適切なアドバイスである。

*岡部陽二のホームページhttp://www.y-

寄付で応援する

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

関連記事

-

-

ドストエフスキー「罪と罰」とロシアへの制裁の現状と、見直し。日本株の今後(第1136回)

今回は題とロシアが舞台、ということだけでつけた。他意はない。 10月5日、ミハイル・

-

-

5月 投資セミナー 『激動の世界経済~投資チャンスを見逃すな!』講師☆小次郎講師(手塚 宏二)氏

2017年5月JAII投資セミナー『激動の世界経済~投資チャンスを見逃すな!(5月期)』 のご案内(

-

-

ナルド・トランプの共通点が引き起こす安倍さんの復活。そして「脱炭素」へのブレーキ(第1098回)

鄧小平とトランプ————。共通点は失脚から立ち直って権力を握ったことだ。 文化大革命の初

-

-

映画「グラディエーター」と再論、トランプ2.0で日本はこうなる

2024・11・25(第1248回) <映画.comより> 2000年公開、リ

-

-

映画「007 ノー・タイム・トゥ・ダイ」と微妙な段階に入った東京株式市場。4~6月期にイケる銘柄。

映画「007 ノー・タイム・トゥ・ダイ」と微妙な段階に入った東京株式市場。4~6月期にイケる銘柄。