基本の話by前田昌孝(第15回)

公開日:

:

最終更新日:2023/04/02

初級, 無料記事 シリコンバレーバンク, スタートアップ, マーケットエッセンシャル, 前田昌孝, 無料記事

<シリコンバレー銀、なぜ破綻>

東京株式相場は2022年度末にかけて上昇基調となり、日経平均株価は2万8000円台に乗せて年度の幕を閉じました。米国のシリコンバレーバンク(SVB)の破綻に始まった金融不安が後退し、再び株式の物色機運が高まっているようです。異例の急成長をしてきたSVBはなぜ破綻したのでしょうか。改めて考えてみたいと思います。

破綻した後に米金融監督当局から「外れ値だった」「経営がずさんだった」などさんざんな非難を浴びているSVBですが、有望なスタートアップを次々と生んでいるシリコンバレーでは、大きな役割を果たしていました。スタートアップがベンチャーキャピタル(VC)から調達した多額のお金を預かるとともに、融資の提供者としてスタートアップの資金調達計画に組み込まれていました。

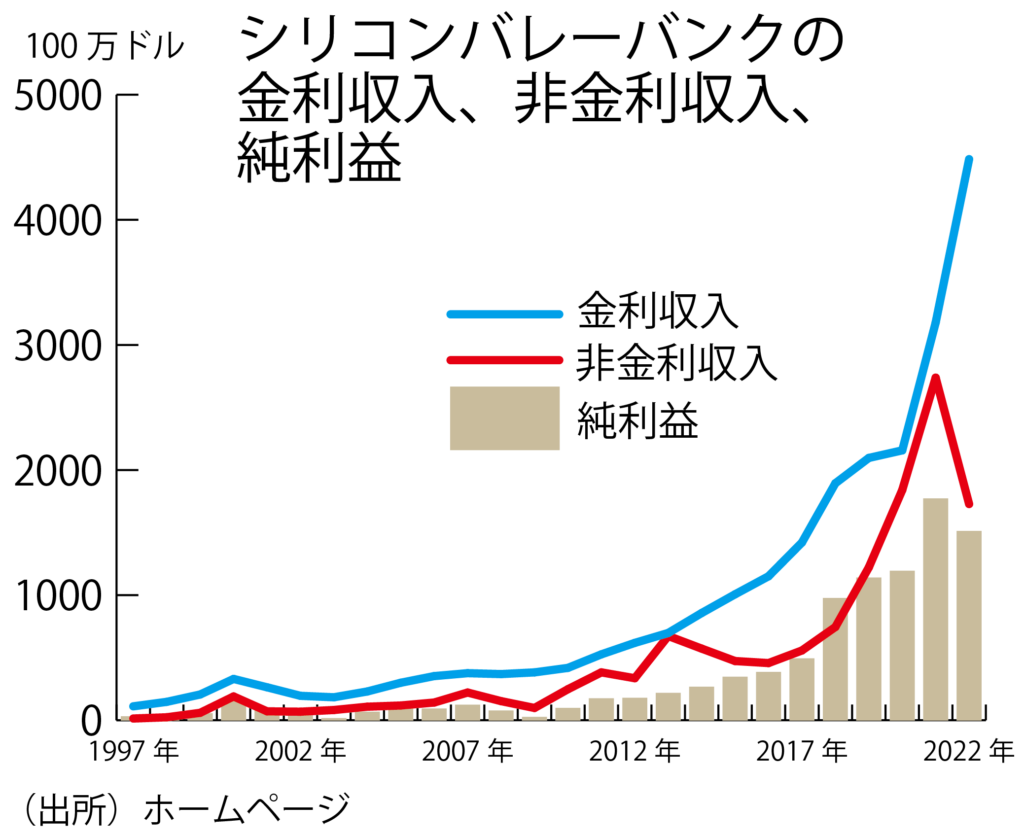

成長の足跡はさまざまな指標で見ることができますが、例えば1997年以降の金利収入、非金利収入、純利益の動向を示したグラフをみると、まさに破竹の勢いで成長してきたことがわかるのではないでしょうか。

特に2021年には大きく伸びたことがうかがえるはずです。金利収入が前年の21億5700万ドルから31億7900万ドルへ47・4%伸びただけでなく、非金利収入も前年の18億4000万ドルから27億3800万ドルへ48・8%も増えました。純利益も前年の11億9100万ドルから17億7000万ドルへ48・6%も増えました。

これはスタートアップにどんどんおカネが集まってくるという絶好の資金調達環境の産物でした。スタートアップは基本的に赤字が続いており、ときどき「投資ラウンド」と称してVCなどからおカネを集めてくるのですが、SVBにとって2020年後半から2021年にかけては、スタートアップが集めたお金が大口預金になってどんどん流入してくる状況だったわけです。

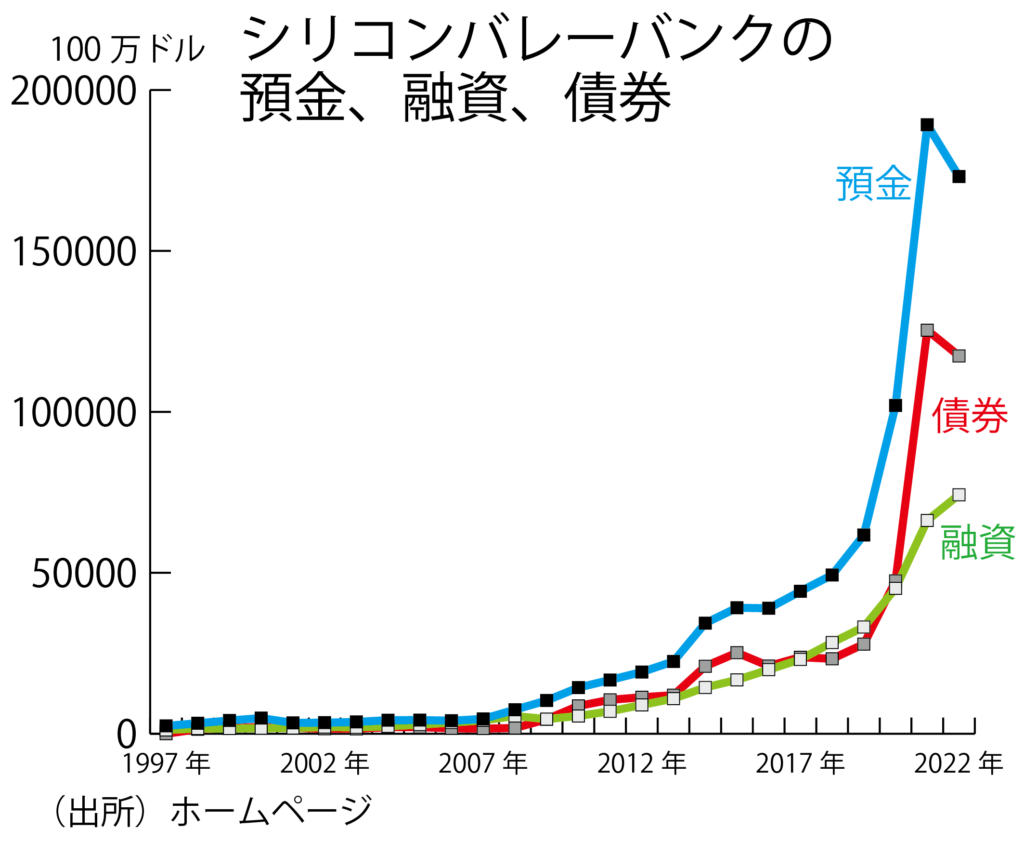

毎年末の預金、融資、債券投資の残高もグラフにしてみましたが、いかにシリコンバレーが絶好調だったかが想像できます。預金残高は2019年末の617億5700万ドルから2021年末には3倍強の1892億300万ドルになりました。もともとスタートアップは新株を発行しての調達には熱心でも、融資にはあまり頼らないのですが、それでもSVBの融資残高は2019年末の331億6400万ドルから2021年末の662億7600万ドルへ2倍になりました。

預金の伸びのほうが融資の伸びよりも大きいですから、その差額は債券投資に回ることになります。債券の残高は2019年末に278億5700万ドルと融資よりも少なかったのですが、2020年末には475億500万ドルと融資(451億8100万ドル)を上回り、2021年末には一気に1253億8600万ドルまで増加しました。融資の1・9倍、別の言い方をすると集まった預金残高の3分の2が債券だったのです。

ただ、債券だからといって直ちに危ないわけではありません。スタートアップは基本的に赤字経営で、投資ラウンドでVCなどからかき集めたおカネを使い果たしたら、また次の投資ラウンドに挑んでおカネを集めてきます。これをSVBからみると、資金調達時に大口預金は入り、そこから毎月の事業資金が引き出されていくことになります。

預かったおカネはこのように流動性が高いものですから、債券もいつでも換金できる短期物を中心に保有する必要があったのです。これはALM(資産・負債の総合管理)の基本ともいえます。日本の銀行は普通預金のような短期負債を大量に抱えていながら、長期債などを保有していますが、これは預金の多くが根雪のように動かないという判断に基づいています。この点、SVBの預金は根雪ではなく、常に出ていくものでした。

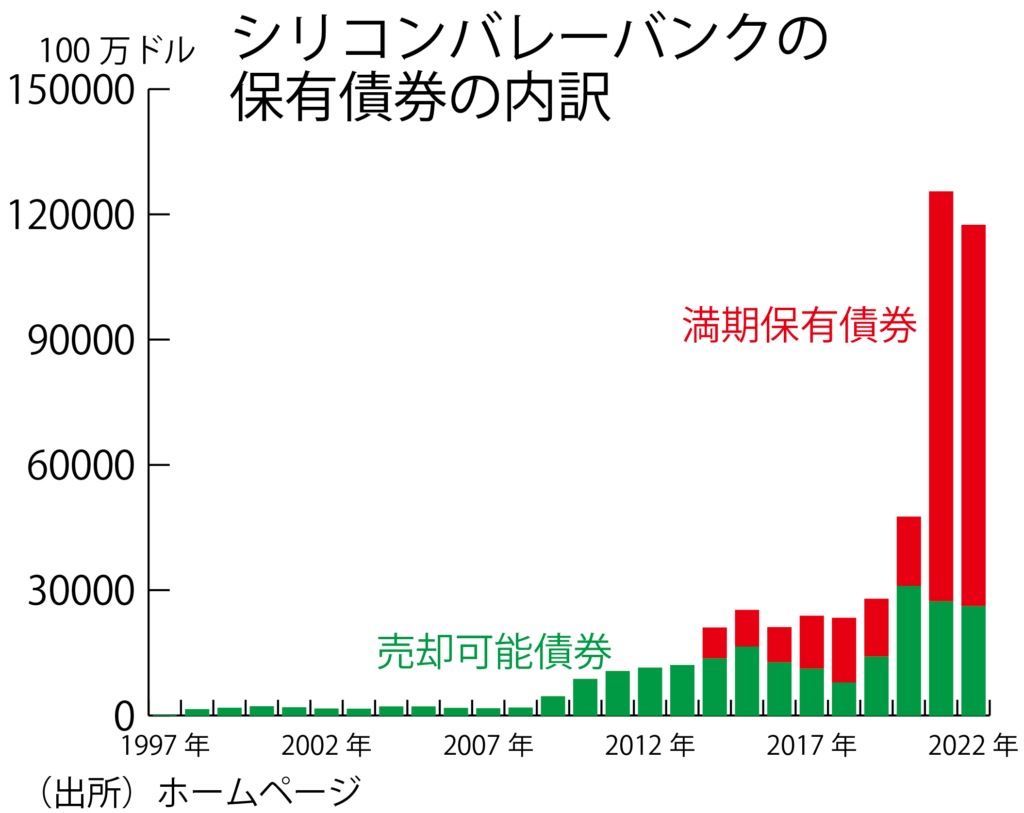

ところが、2021年はスタートアップの資金調達環境がよく、SVBには大口預金がバンバン入ってきましたから、経営陣が重大な判断ミスを犯したのではないでしょうか。グラフが示すように2021年末にかけて「満期保有債券」が急激に増えています。満期保有債券は一般に長期債ですから、SVBの資産構成は一気に短期調達・長期運用の色彩を濃くしました。ALMの基本からは大きく外れた行為でした。

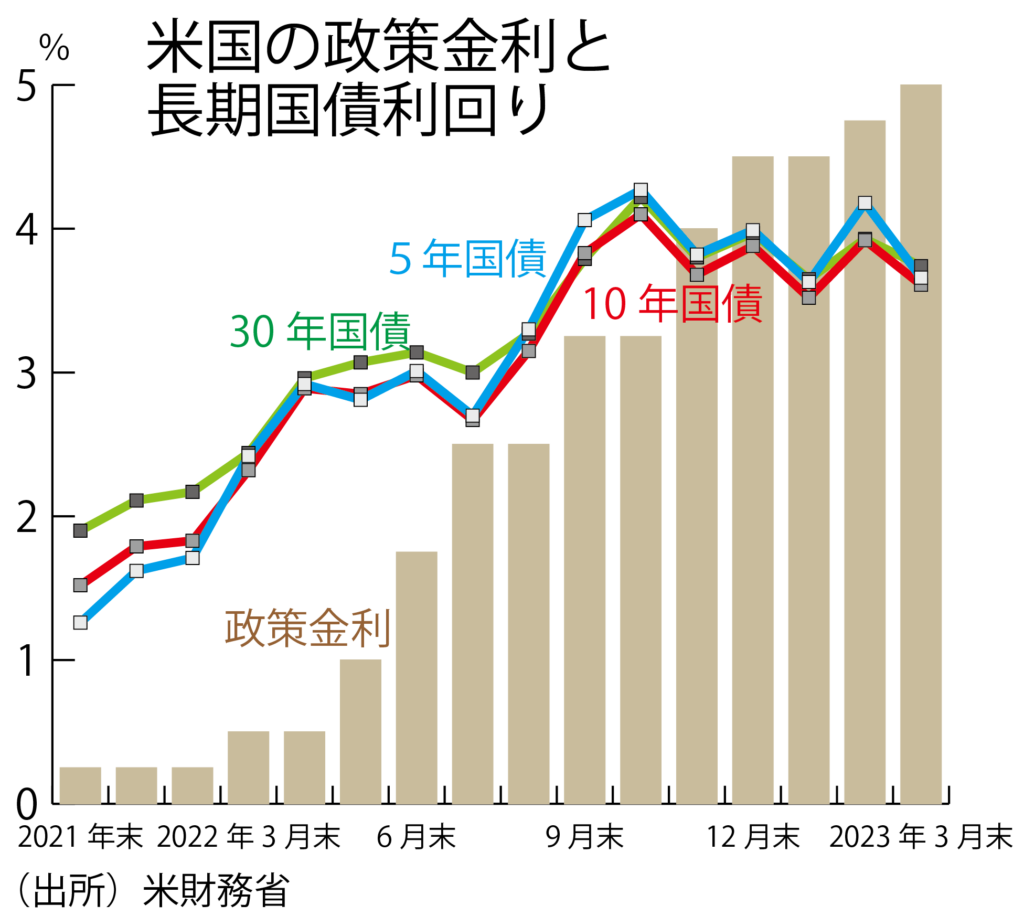

もちろん金融環境が安定していれば、短期調達でわずかな利息は払いながら、長期運用でまとまった利息を受け取るわけですから、利ザヤが稼げます。しかし、2022年に入って米連邦準備理事会(FRB)がインフレ対策のために強力な利上げに動き、長期運用に賭けたSVBの目論見は大きくはずれてしまいました。

グラフのように米国の政策金利は1年余の間に0・25%(誘導目標の上限)から5・00%へ、合計9回の利上げを通じて4・75%も上昇しました。長期国債利回りは同じ幅だけ上昇したのではなく、将来の景気後退懸念なども踏まえて上昇幅は抑えられたのですが、それでも5年国債で1・26%(2021年末)から4・34%(2023年3月のピーク)へ、10年国債で1・52%から4・08%へ、30年国債で1・90%から4・03%へ上昇しました。

金利が上がれば債券価格は下がりますが、いったいどれくらい下がるのでしょうか。実際には表面利率によって下落する度合いが異なるのですが、2021年末にそのときの金利を適用して100で発行された国債があったと仮定すると、価格の変化はグラフのようになります。あくまで筆者の試算値ですが、5年債では金利の直近ピーク時までに価格が13・7%、10年債では20・8%、30年債では36・9%下落します。

債券は株式ではありませんから、そもそもこんな大幅な価格変動が短期間に起きることは想定されていません。米金融当局はときどき「ストレステスト」と称して、金融環境の変化に銀行が耐えられるかどうかを確認していますが、今回のような金利の急騰を踏まえてのストレステストは実施していませんでした。銀行にとっては直下型地震に見舞われたようなものといってもいいでしょう。

SVBの破綻はALMの判断ミスが原因といってしまえば、それまでのことですが、さまざまな想定外が重なったことも事実です。シリコンバレーの銀行としてビジネスモデルに大きな問題がわったわけではないとの指摘もあります。だから、米連邦預金保険公社(FDIC)による預金の全額保護措置の後、破綻処理に移るのではなく、ノースカロライナ州の地銀ファースト・シチズンズに買収されて、再生への道を歩むことになりました。

ファースト・シチズンズは多くの銀行の買収に実績がある銀行で、今回もSVBのビジネスモデルが割引価格で手に入れられたことが評価され、3月下旬に株価は最高値を付けました。スタートアップ・エコシステムの中核の銀行として、まだまだ役割を果たせるのではないかとの期待感が背景にあるようです。

日本でも岸田文雄首相がスタートアップ・エコシステムを何とか築き上げたいと力説しています。SVBのような銀行は残念ながら国内には見当たりませんが、日本の未来のためにも、SVBの栄光と挫折から学ぶべきことは多いのではないでしょうか。(マーケットエッセンシャル主筆)

NPO日本個人投資家協会を寄付で応援

よろしければこのサイトを運営している日本個人投資家協会を寄付で応援してください。

寄付で応援

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

寄付で応援する

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

関連記事

-

-

気になるチャート

外国人は日本株を見放そうとしている?ジャイコミ編集部 気になるチャートをチェックしてみようというこのコーナー。 今日、東証から投資主

-

-

「脱炭素」は間違った政策だとする注目すべき研究の紹介(第1068回)

私が以前から指摘して来た暗号資産のインチキ性について、ようやく米国政府や米国の世論が動き出した。

-

-

2015年を読む⑥

逆オイルショックの真の狙いはロシア服従

長谷川慶太郎理事長

JAIIセミナーレポートジャイコミ編集部 1月24日、日本個人投資家協会の新春第一弾セミナーが開かれました。 タイト

-

-

基本の話by前田昌孝(第21回、資産運用業改革って何?)

岸田文雄首相が9月21日に米国で講演し、日本に海外の資産運用業の参入を促すため、資産運用特区を設置

-

-

源義経「鵯越えの逆落し」と、いま市場で起きている銘柄選別の大転換(第1052回)

一般的には「一の谷の戦い」(1184年3月)とよばれているが、私は「ひよどり越えの逆落し」の奇襲を