基本の話by前田昌孝(第48回、債券投資の選択肢)

金利がある世界を迎えると、銀行預金にもそれなりの利息が付くようになりますが、もっと有利な資金の運用先として債券投資の妙味も出てきます。すでに個人マネーは債券に向かってじわじわと動いていて、2025年の個人向け国債の発行額は2007年以来18年ぶりの高水準になりました。個人が資産運用に利用できる債券投資にはどんな選択肢があるのでしょうか。

実質的に元本割れしない

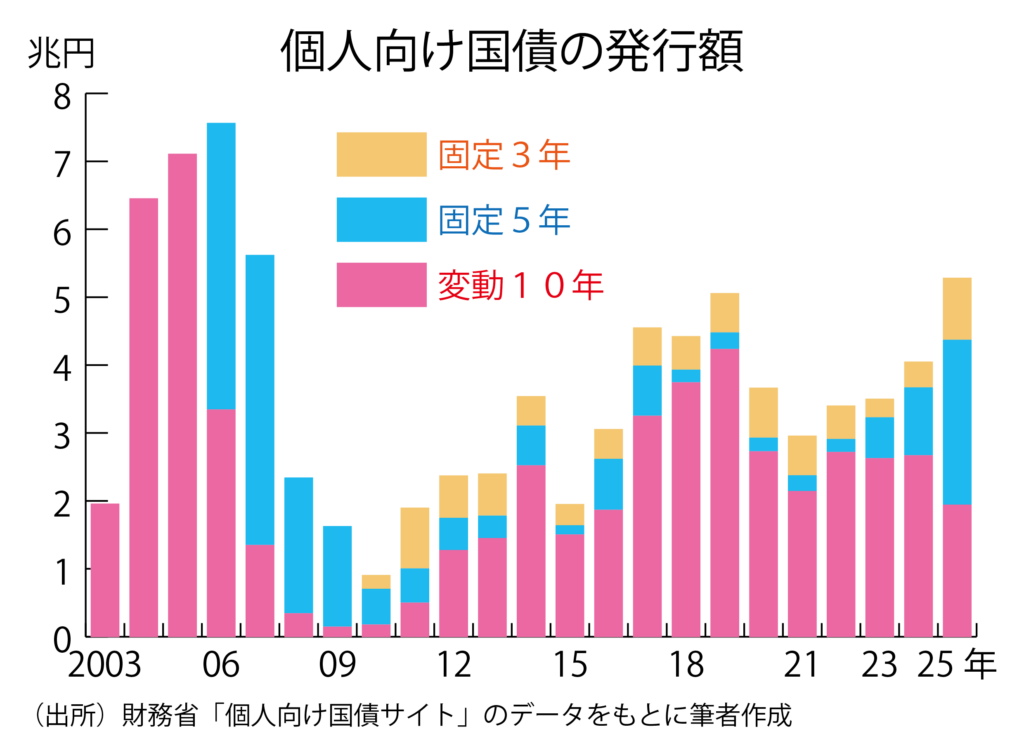

一般の個人投資家が最も買いやすい債券は個人向け国債です。一般に株式や債券などの有価証券は証券会社でないと買えませんが、国債だけは銀行や郵便局でも買えるようになっています。固定金利の3年物と5年物、変動金利の10年物の3種類があり、毎月発行していますから、毎月設定される募集期間中に申し込めば、確実に買うことができます。

なぜ同じ国債なのに「個人向け」なのかというと、債券の価格特性に詳しくない個人でも買いやすい商品設計になっているからです。発行から1年間は換金できないなどの制約付きですが、中途換金する場合には、半年ごとに支払われる利子の直近2回分を返納すればいいなど、実質的に元本割れが起きない仕組みになっています。

一般の利付き国債は発行後に金利が上昇すると価格が低下しますから、中途換金時には元本割れすることがあります。だから個人向け国債の商品性は、債券というよりも銀行の長期預金に近いといってもいいでしょう。

2025年の発行額は5兆2805億円と2024年から30・5%増加しました。この金額は2007年の5兆6169億円以来18ぶりの高水準でした。

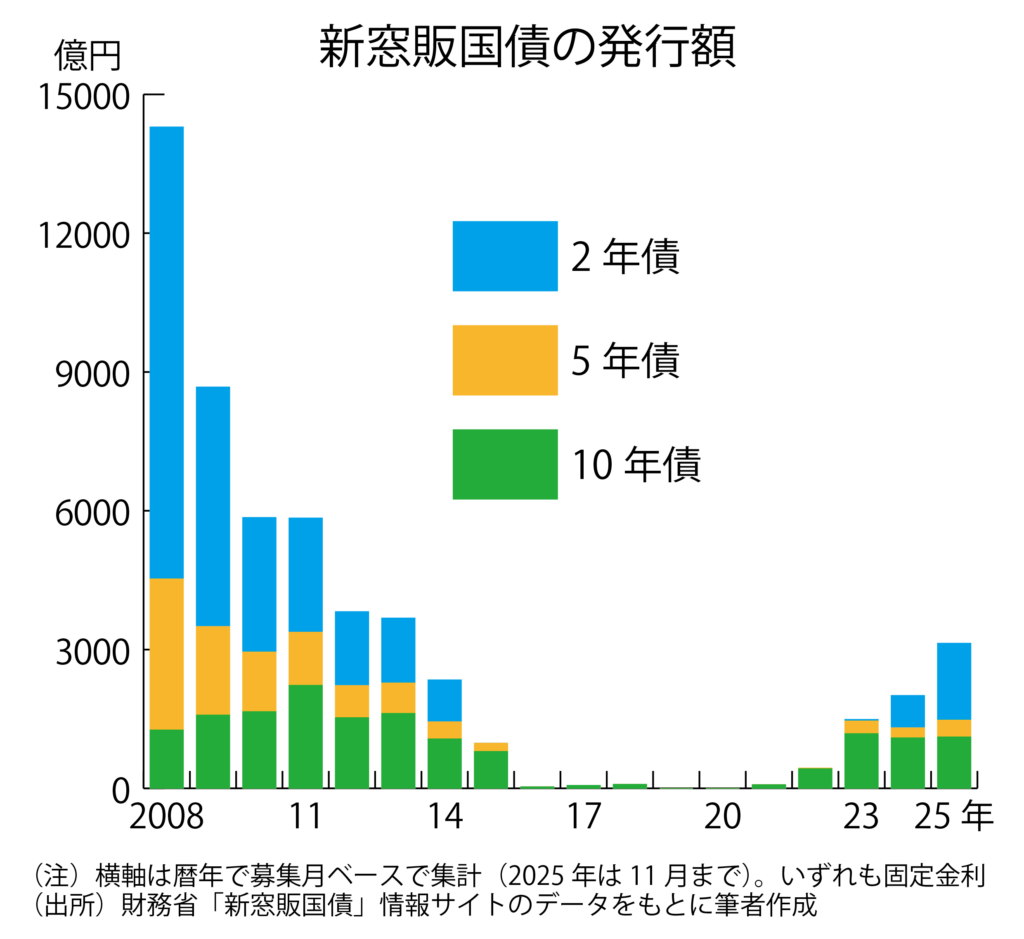

個人が買える国債には「新窓販国債」と呼ばれるものもあります。政府は毎月、期間2年、5年、10年の利付き国債を入札発行していますが、入札で決まった発行条件と同じ条件で一般に販売されるのが新窓販国債です。

従来、利付き国債は発行時に郵便局だけで販売していましたが、2007年10月から郵便局以外の金融機関でも買えるようにしたため、「新」窓販国債と称しています。募集期間中に金融機関に申し込めば、買うことができます。

新窓販国債は元本割れも

個人向け国債は3年固定、5年固定、10年変動の3種類ですが、新窓販国債は2年固定、5年固定、10年固定の3種類です。新窓販国債は中途換金時に元本割れすることがあります。個人向け国債のように中途換金時に国が買い取るわけではありませんので、銀行や証券会社を通じて市場実勢で売ることになります。

表面利率が低い国債を金利が高い局面で売却する場合は、元本割れの可能性が大きいでしょう。取引の相手方が見つからない場合は、売りたくても売れないこともありえます。逆に表面利率が高い国債を金利が低い局面で売却する場合は、売却益が出ることもあるかもしれません。

金融機関が個人から小口の国債を買い取るときの価格は、金融機関の間で売買している価格に比べて安くなりがちなことも注意点です。満期まで保有するつもりならば、発行条件はプロが買うのと同じですから、銀行預金などに比べていいでしょうが、中途換金の可能性があるのならば、購入には慎重になるべきかもしれません。

期間20年以上の国債を買う

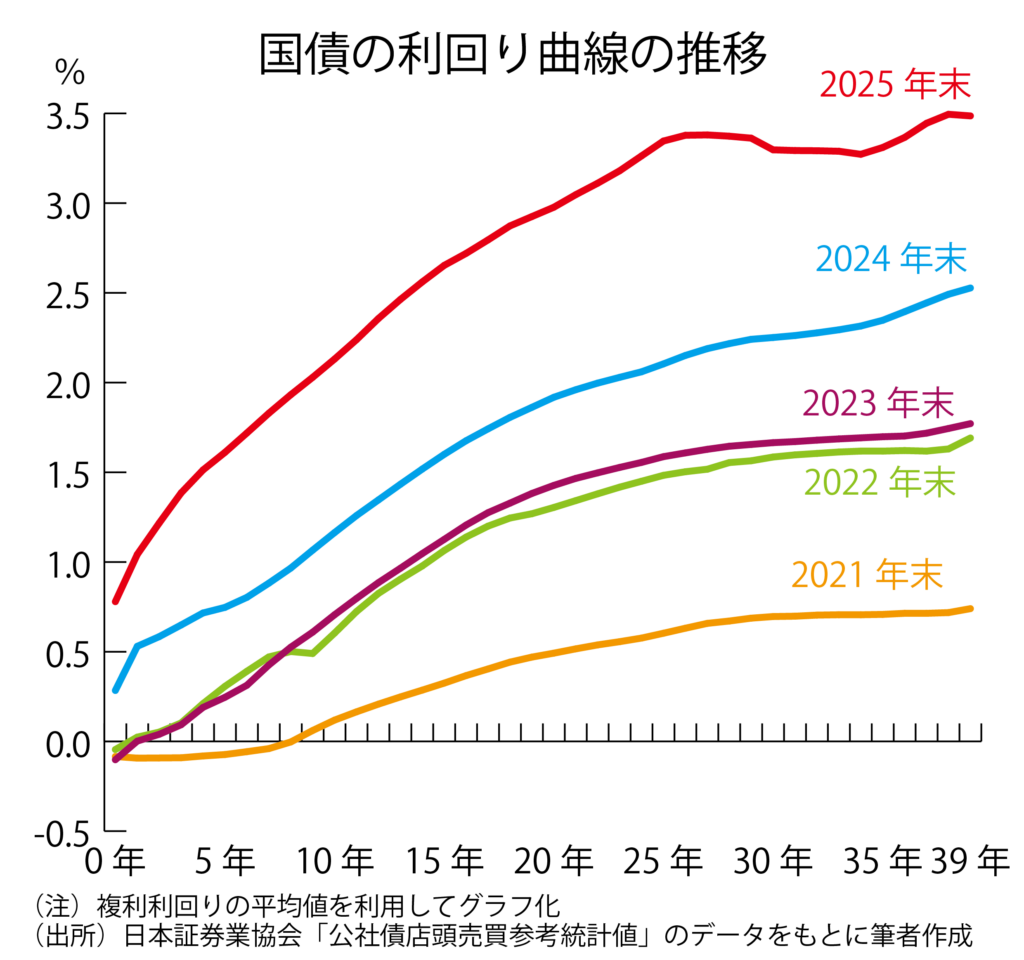

同じ時期に発行する国債ならば、一般に満期までの期間が長いほうが表面利率は高くなります。横軸に満期までの残存年数、縦軸に金利水準をとって描いたグラフは「利回り曲線」と呼ばれますが、普通は右肩上がりになっています。物価高騰を抑えるために中央銀行が強烈な利上げをした場合などは右肩下がりになることもありますが、例外的な局面でしょう。

今回の金利上昇局面での利回り曲線の推移はグラフの通りです。高市早苗政権が発足してからも、利回り曲線の上方シフトが続いています。政策の基本方針に「責任ある積極財政」を掲げていますが、市場参加者は放漫財政に陥るリスクを警戒しているようです。

長期に寝かせてお金があるのならば、満期までの期間が長い国債を買ったほうが半年ごとに得られる利子は多くなります。たとえば2025年末の金利水準は期間10年ならば2%強ですが、20年ならば2・9%程度、30年ならば3・3%程度、40年ならば3・5%程度になっています。

とはいっても、プロと同じ発行条件で買える新窓販国債は2年、5年、10年の3種類だけです。政府は固定金利の利付き国債としてほかに20年債、30年債、40年債を発行していますが、これは発行時にプロと同じ条件で買うことができません。

ただ、すでに発行された国債(既発債)を金融機関が個人などに販売することは自由です。一般の利付き国債は額面5万円(個人向け国債は1万円)ですから、5万円単位で売買しようと思えばできます。

これまでそんな金融機関が表れなかったのは、本当に個人に超長期国債へのニーズがあるかどうかわからないのに、プロの間で1億円単位で売買されている国債を小分けすることには手間がかかり、リスクもあったためだと思われます。金融機関の間で売買する国債は利払い時に税金の源泉徴収をしませんが、個人や一般の法人の間で売買する国債は源泉徴収が必要ですので、同じ回号の国債でも相互に売買するのが難しいという問題もありました。

ところが今では小口化した既発の超長期国債を個人向けにオンライン販売している証券会社も出てきています。販売価格はプロの間で取引している価格に比べて高く、だいたい1年分の金利収入を手数料(スプレッド)として証券会社に支払うイメージですが、それでも長期的にプラスアルファの金利がほしい人には有効な選択肢かもしれません。

国債を組み入れた投信を買う

国債を組み入れた投資信託を買うという選択肢もあります。もちろんさまざまな債券を投資対象にしている国内債券型投信は以前からあり、多くの投資家に持たれていますが、個別の国債を購入する代わりに買えそうな投信は、もっと組み入れ対象の国債を特定したものです。

たとえば物価の上昇に応じて償還額が増える物価連動国債は、制度変更で2015年1月から個人でも保有できるようになりましたが、手間がかかるため、一般には何本か商品化されている物価連動国債ファンドを通じて買うことが一般的になっています。

最近では超長期国債だけを組み入れる公募投信、期間17~20年の国債を組み入れる上場投信(ETF)、組み入れた30年国債を保有したままにしておく投信なども商品化されています。

投信の運用報酬(信託報酬)まで負担して、国債を投信経由で持つのは余分なコストがかかるのではないかとの見方があるかもしれません。ただ、債券を投資対象にしている投信のなかには少額投資非課税制度(NISA)の対象になっているものもあります。

投資額にもよるでしょうが、国債を直接保有する場合には利子から必ず20・315%の税金が差し引かれますから、投信の運用会社に信託報酬を払ってでも、非課税の恩恵を受けたほうがお得だという考え方もあるでしょう。

個人向け社債と信用リスク

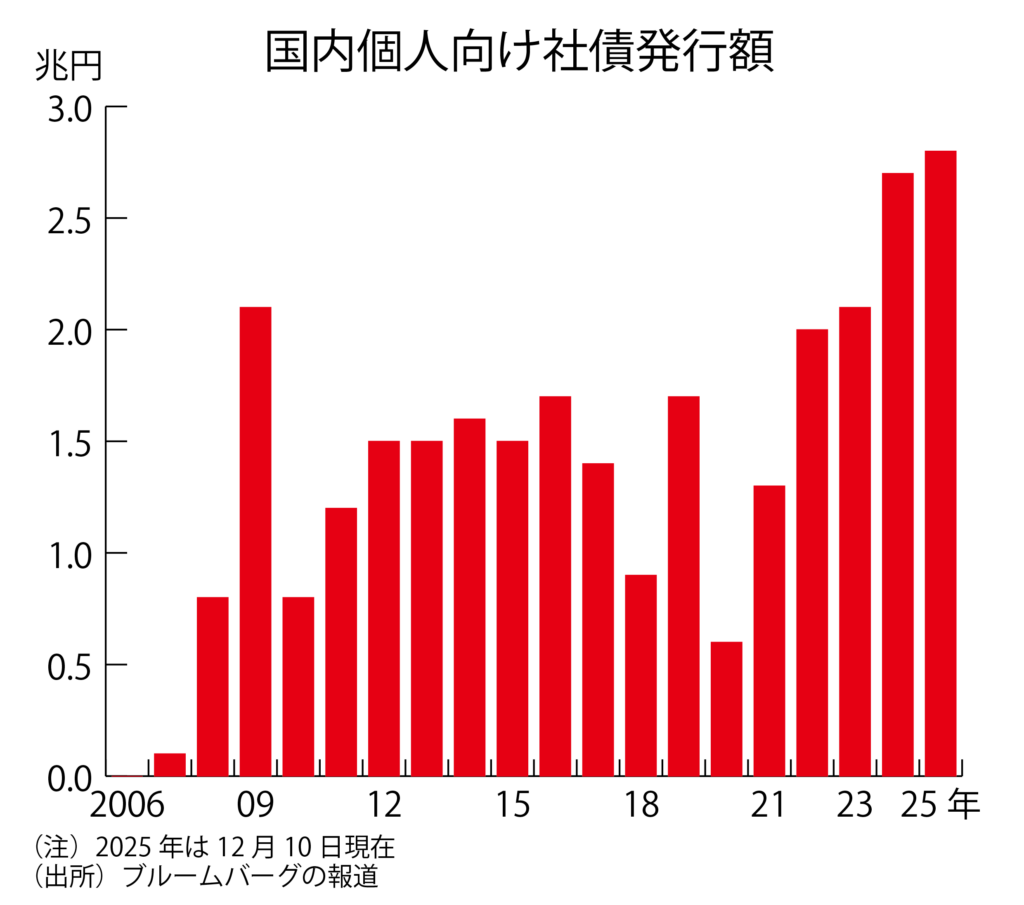

ここまでは国債の購入を中心に説明してきましたが、個人が債券投資をする場合には、個人向けに設計された社債を購入することも可能です。なぜ社債が個人向けとプロ向けとに分かれているかというと、額面1億円以上のプロ向け社債を発行する場合には、投資家保護の裏方となる社債管理会社を設置しなくてもいいためです。その分、発行企業にとっては資金調達コストが低くなるわけです。

個人向け社債は最低投資単位が額面1万円から100万円程度までに設定されていて、必ず社債管理会社が設置されています。企業がコスト高を承知で個人向け社債を発行するのは、個人に企業活動への関心を持ってもらうため、あるいは鉄道会社の沿線住民サービスなどの理由があります。

発行額はグラフのように増えていて、ブルームバーグの報道によると、2025年には12月10日時点で約2兆7600億円と、過去最高だった2024年の年間実績を上回りました。

ただ、企業は経営破綻することもありますから、社債には信用リスクがあります。また個人向けに発行する社債は、いざというときの返済順位が同じ社債のなかでも劣位に置かれる「劣後債」になっていることも多いです。

国債に比べて一般に利率が高く、買い手の目には魅力的にみえるでしょうが、リターン面での魅力はリスクの存在と裏腹の関係にあることを十分に理解したうえで、買うとしても余裕資金の一部にとどめておくことが無難かもしれません。(マーケットエッセンシャル主筆)

NPO日本個人投資家協会を寄付で応援

よろしければこのサイトを運営している日本個人投資家協会を寄付で応援してください。

寄付で応援

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

寄付で応援する

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

関連記事

-

-

「ツキジデスの罠」とドルの地位。米国中間選挙がもたらしたトランプ復活の可能性減。そして株価の行方。 (第1147回)

「ツキジスのワナ」とは、アテネの覇権をスパルタが追い上げた時、必ず戦争になるというギリシャの哲人の

-

-

基本の話by前田昌孝(第37回、高利回り株投資の有効性)

少額投資非課税制度(NISA)のもとでは株式の配当収入も非課税になるため、配当に魅力がある好利回り

-

-

映画「天井桟敷の人々」と「脱炭素」という誤りのために消費税20%に当る負担を負うわが国。そしてバフェットの買った商社株(第1105回)

「天井桟敷の人々」は、映画史上屈指の名作の一本。高校時代に観た時の感動は忘れない。 私が最近

-

-

映画「イコライザー THE FINAL」と「有事の金」の有効性。そして私の株価見通し

映画「イコライザー THE FINAL」と「有事の金」の有効性。そして私の株価

-

-

映画「ゴジラ-1.0」と中国の没落。そしてドカの先延ばし。米国債務問題による「ドカン」はいつ来るか。

映画「ゴジラ-1.0」と中国の没落。そしてドカの先延ばし。米国債務問題による「ドカン」はいつ来るか