基本の話by前田昌孝(第28回、5月に売って去れ)

米ウオール街の格言

2024年も早くも5月に入りました。暑くもなく寒くもなく休日を過ごすには最適の季節ですが、株式投資ではなぜか売り時だと考えられています。米ウオール街には「5月に売って去れ(セルインメイ・アンド・ゴーアウェイ)」という格言があります。理屈では説明できない経験則はアノマリーと呼ばれますが、投資家はどう付き合ったらいいのでしょうか。

アノマリーは少なくとも経験則では高い確率で成り立っていることが要件です。けれども、たとえば「有楽町駅前の宝くじ売り場で買うと、大当たりが出やすい」とよく言われますが、これはアノマリーなのでしょうか。信奉者が多いのか、年末ジャンボやサマージャンボなどジャンボ宝くじの発売日には、有楽町駅前の売り場には長い行列ができています。

確かにこの売り場で出る大当たりの本数は多いです。なぜならば、もともとの販売本数が多いからです。大当たりの本数を販売本数で割った当選確率の実績値は、もちろん売り場によって差があります。しかし、たぶん有楽町は一番ではないし、上位でもないかもしれません。しかも来年も再来年も同じ確率が期待できるのかと問われると、どう考えてもそんなことはないと答えざるをえません。

全くの偶然はアノマリーではない

万が一ですが、有楽町の当選確率が全国の宝くじ売り場のなかで一番だったとしても、それはまったくの偶然であり、理由が理屈で説明できるようなものではないでしょう。このように理屈では全く説明できない現象はいくら過去の確率分布が一定の傾向を示していても、アノマリーとは呼びません。それでも多くの宝くじファンが有楽町の売り場に集まって、長い行列を作るのは、縁起を担ぐという心理が働いているからでしょう。

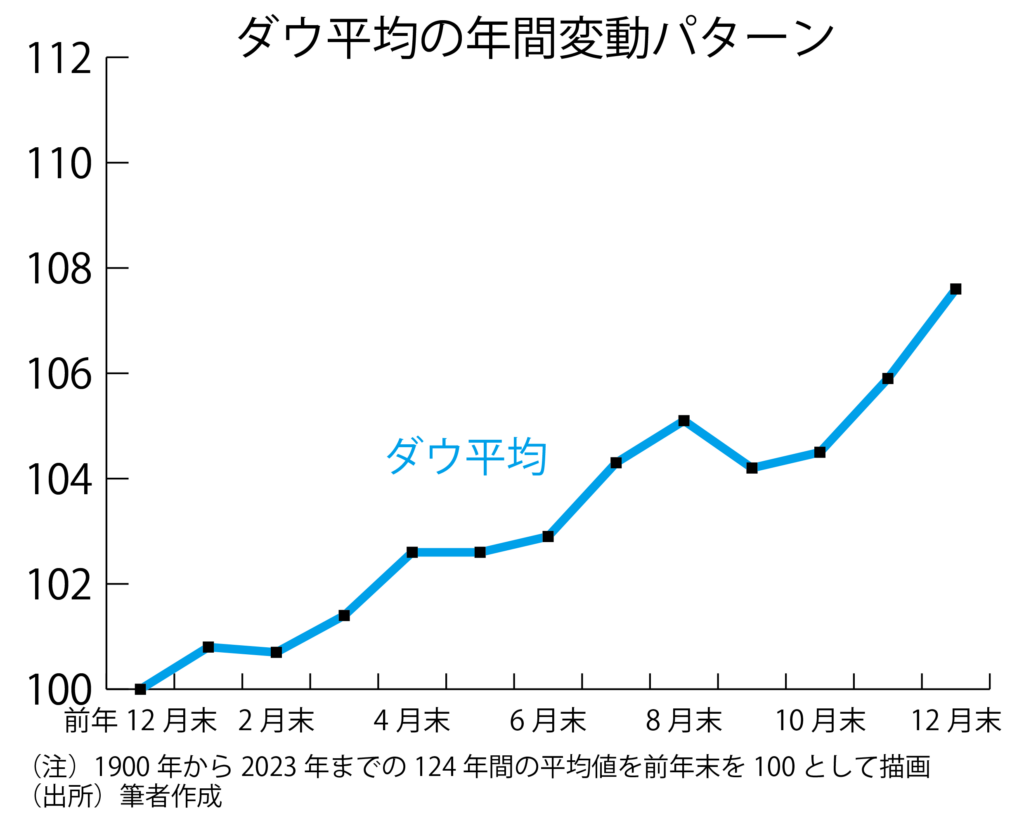

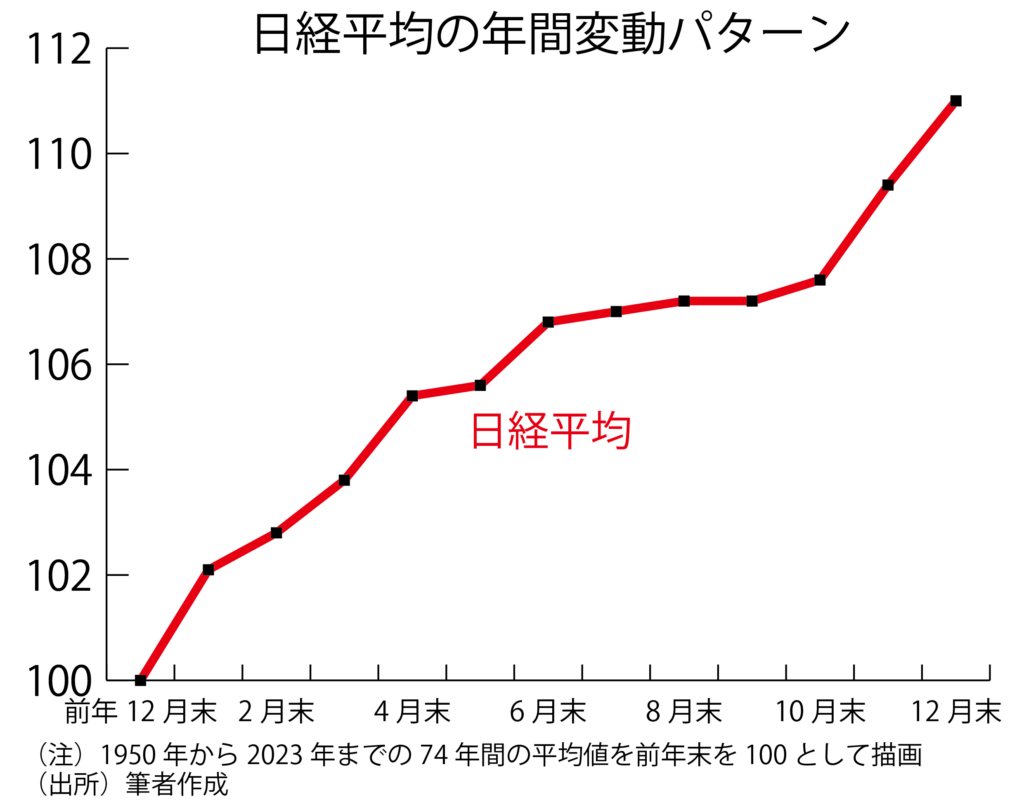

「5月に売って去れ」というアノマリーも、単に縁起を担ぐという世界なのでしょうか。グラフは米ダウ工業株30種平均と日経平均株価について、1年間の相場の変動パターンを示したものです。ダウ平均は1900年から2023年までの124年間の平均値、日経平均は1950年から2023年までの74年間の平均値です。

ダウ平均は100が107・6になるうち、4月末から10月末までの6カ月間の上昇分は1・9にすぎず、残りの5・7は前年12月末から4月末までの4カ月間と10月末から12月末までの2カ月間に実現しています。

日経平均は100が111・0になるうち、4月末から10月末までの6カ月間の上昇分は2・3にすぎず、残りの8・7は前年12月末から4月末までの4カ月間と10月末から12月末までの2カ月間に実現しています。

だからといって、5月に売って去れ、つまり、4月末に売って10月末に買い戻す投資は正解だなどと単純に結論づけてはなりません。年間の変動パターンがたまたまこうした投資の効率性を裏付けているとしても、検証したのはダウ平均で124、日経平均で74のサンプルにすぎず、偶然の現象にすぎないとも考えられるからです。

また「平均値」というのは物事の傾向を示すのにわかりやすい指標とはいえ、極端に大きな数や極端に小さな数に引っ張られて、数値が歪むという欠陥があります。筆者は専門ではありませんので詳しくは知りませんが、統計学者はさまざまな手法で平均値の確からしさを検証しているようです。

大失敗のケースを数えてみる

投資家にわかりやすい調べ方としては、大失敗するケースが4月末から10月末まで投資した場合と、前年10月末から4月末まで投資した場合とを比較して、どちらが多いかをみてみるなどが有効かもしれません。

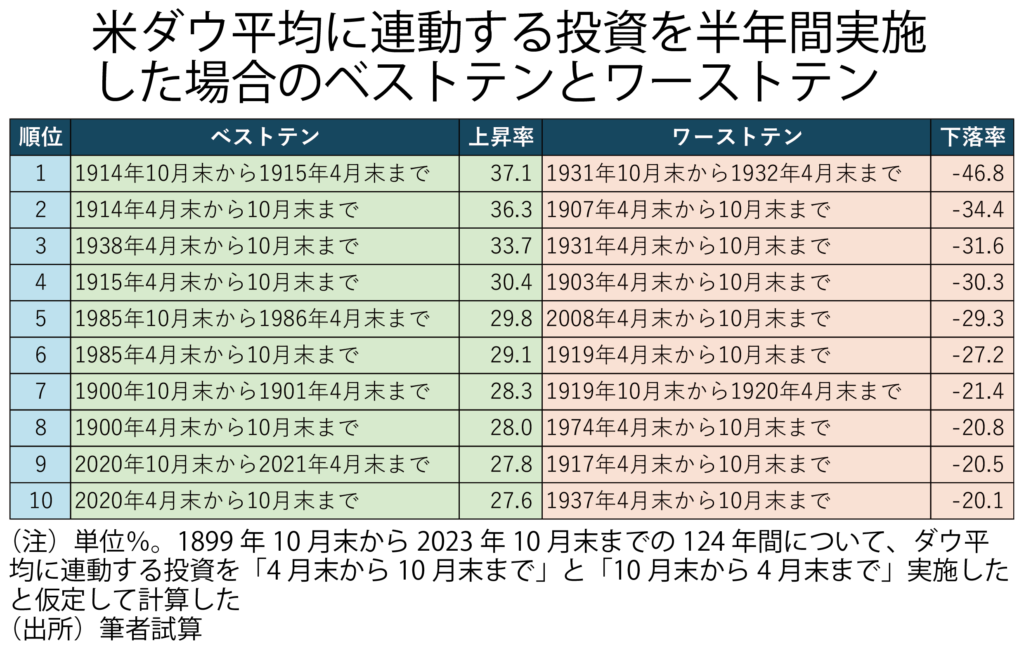

ダウ平均の場合は4月末から10月末までの124回と、前年10月末から4月末までの124回の合わせて248回のうち、最も値下がりしたのは1931年10月末から1932年4月末にかけての46・8%安でした。しかし、ワースト10のうち8回は4月末から10月末にかけての投資で記録していて、前年10月末から4月末にかけての投資だったことは2回にすぎませんでした。

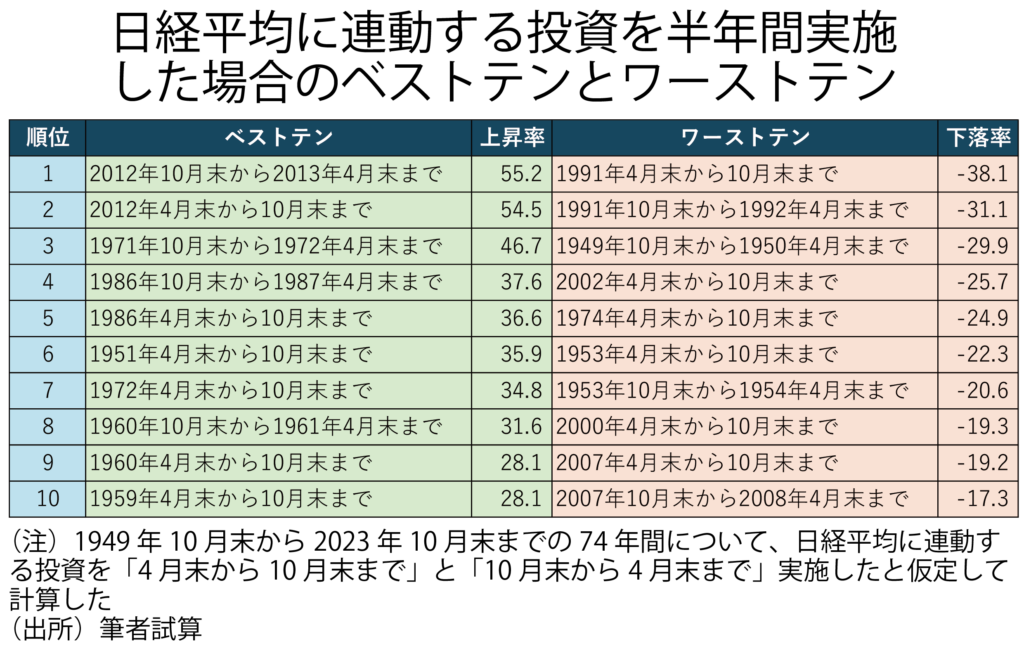

日経平均の場合は4月末から10月末までの74回と、前年10月末から4月末までの74回の合わせて148回のうち、最も値下がりしたのはリーマン・ショックをはさむ2008年4月末から10月末にかけてのことで、38・1%安でした。これを皮切りにワースト10のうち6回は4月から10月末にかけての投資で記録していて、前年10月末から4月末までの投資だったのは4回にとどまっていました。

4月末に買って10月末に売り、残りの半年はタンス預金にしておくことを繰り返した場合と、前年10月末に買って4月末に売り、残りの半年はタンス預金にしておくことを繰り返した場合のパフォーマンスの差をみることも有効かもしれません。

ダウ平均に連動する投資をした場合は、4月末から10月末にかけてだけ投資するケースでは124年間で元本が2・79倍になりました。前年10月末から4月末にかけてだけ投資するケースでは124年間で元本が215・96倍になりました。

日経平均に連動する投資をした場合は、4月末から10月末にかけてだけ投資するケースでは74年間で元本が1・79倍になりました。前年10月末から4月末にかけてだけ投資するケースでは74年間で元本が121・67倍になりました。この検証でもやはり10月末から4月末にかけて投資したほうがベターであることが想像できます。

明快な現象もアノマリーではない

ただ、この検証もサンプルが少ないことに伴う歪みと無関係ではありません。5月に売って去れという投資のタイミングを示唆する格言が、アノマリーと呼んでもいいほどもっともらしくなるためには、これが単なる偶然の出来事ではなく、理屈上もありそうなことだと説明する必要がありそうです。

実際、多くの市場関係者がいろいろなことを言っています。例えば6月20日前後の夏至から12月20日前後の冬至にかけては北半球では日照時間が日々、短くなるから、人々の意識が消極的になりやすく、逆に冬至から夏至にかけては積極的になりやすいとの指摘があります。相場の転換点が夏至や冬至ではなく、4月末と10月末なのは、投資家が何でも先回りして動くからだそうです。

夏は人間が活動的になるから資金的にも繁忙で、証券市場にはお金があまり滞留しないけれども、寒さが増す冬はじっくりと投資に取り組む余裕があるとの指摘もあります。10月になると、世界の機関投資家が年末の決算が近づいて調整売りが出るほか、米国の個人投資家がキャピタルゲイン課税を回避するために、含み損を抱えた持ち株を売る傾向にあるとの分析もあります。

ここまで説明しても、現実的な話なのか、相場の変動が言わせているだけのもっともらしい話なのかは明確ではないという指摘は出てくるでしょう。しかし、誰もが納得するような明快な話ならば、それはもうアノマリーの域を超えて、常に当てはまる「法則」と考えたほうがいいかもしれません。

全くの偶然の産物もアノマリーではありませんし、理由を明快に説明でき、再現性が高い出来事もアノマリーではありません。単なる偶然よりも確からしいけれども、完全に信じるのは危なすぎる程度の現象がアノマリーと呼ぶにふさわしいのでしょう。あとは個々の投資家が信じるかどうかです。きょうから5月。少し買いポジションを落としておきましょうか。

(マーケットエッセンシャル主筆)

NPO日本個人投資家協会を寄付で応援

よろしければこのサイトを運営している日本個人投資家協会を寄付で応援してください。

寄付で応援

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

寄付で応援する

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

関連記事

-

-

基本の話by前田昌孝(第21回、資産運用業改革って何?)

岸田文雄首相が9月21日に米国で講演し、日本に海外の資産運用業の参入を促すため、資産運用特区を設置

-

-

「般若心経」と日銀保有ETFの放出。政治の安定性と青木ルール。

「般若心経」と日銀保有ETFの放出。政治の安定性と青木ルール。 2024・2・25(第121

-

-

映画「沈黙のパレード」と米国経済のマイルドランディングとプーチンの自滅。そしてNY株と日本株の「差」(第1134回)

東野圭吾さんのこのシリーズは10冊で1500万部売ったという。 変人だが天才

-

-

映画「スティング」と私が心から驚かされた事件3つ

2024・12・1(第1249回) <映画画像> 1973年製作の少し古い作品

-

-

子供のために、ジュニアNISAを開設する?

遠吠え(ペンネーム) 4月1日から少額投資非課税制度(NISA)の子ども版のジュニアNISAを通じ