基本の話by前田昌孝(第17回)

公開日:

:

無料記事 マーケットエッセンシャル, 前田昌孝

<あと8000円、近くて遠い>

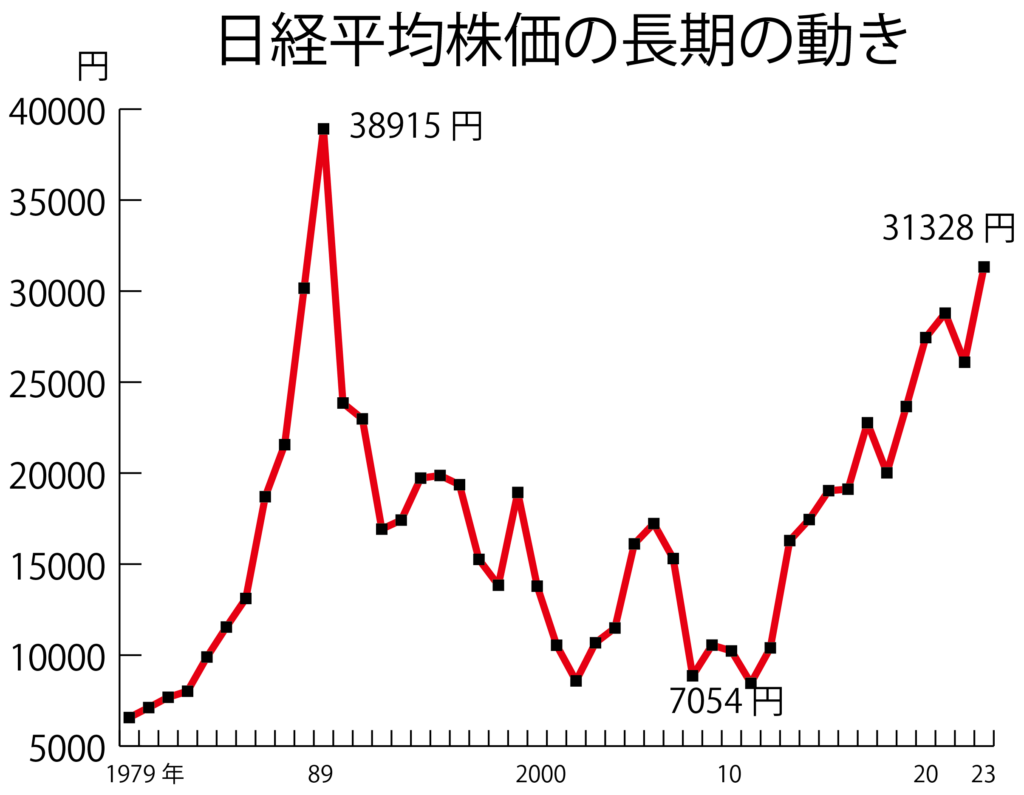

日経平均株価は5月に入って3万円台を回復し、30日には2000年7月以来約33年ぶりの高値となる3万1328円まで上げました。1989年末に付けた最高値3万8915円まであと8000円足らずです。市場関係者からは「至近距離」との声も聞かれます。しかし、最高値更新はそう簡単ではないように感じます。

日経平均は5月31日には440円安と大きく下げましたが、30日を基準に、改めて現在位置を確認しておきましょう。グラフのように、最高値を付けたのは1989年12月29日で、その後の安値はリーマン・ショックの翌年の2009年3月10日に付けた7054円です。最高値から安値までの下げ幅は3万1861円、安値から5月30日までの上げ幅は2万4274円になります。

これまでに下げ幅の76・2%を回復したことになります。回復の勢いを測るために市場関係者が重視するポイントは「3分の1戻し」「半値戻し」「3分の2戻し」の3点ですが、現実にはすでに「3分の2戻し」を十分にクリアしているわけですから、「全値戻し」、つまり最高値更新の期待が出てくるのは当然ともいえるでしょう。

幅でいえばあと7587円です。慎重論も多いのですが、強気論者は1989年に最高値を取りにいった過程を思い起こし、「日経平均が初めて3万1000円台に乗せたのは1989年1月のこと。それから1年もしないうちに3万8915円まで駆け上がったのだから、今回もありうる」といいます。

もちろん相場がどうなるかは「神のみぞ知る」話ですから、向こう1年ほどの間に最高値更新が絶対にないとはいえません。しかし、市場で株高要因として話題になっていることを振り返りますと、「相場の神様のウォーレン・バフェット氏が日本株投資に前向きになっている」という話にしても、東証のPBR引き上げ要請を受けて自社株買いが増えているという話にしても、大型相場を支えるには力不足のように感じます。

想像をたくましくして、「再び日本が中国に代わって世界のモノづくりの基地になる」「失われた30数年を経て、日本経済の構造は根本的に変わり、再成長の要件が整った」などと強気論を唱えることはできるでしょう。ただ「もっともだ」と賛同して、株式の買いに動く人が多いかというと、やや疑問です。

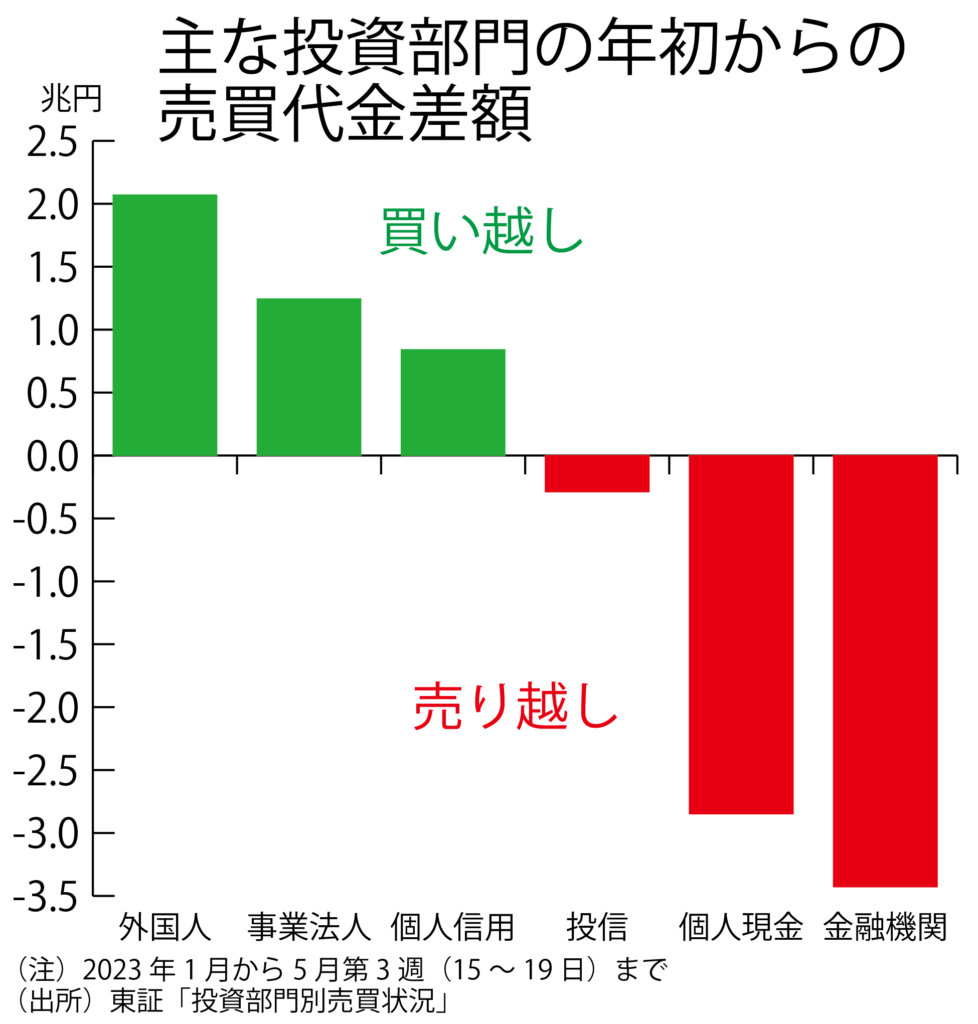

1989年の上げ相場と根本的に異なるのは、当時は全員参加型の相場だったのに対し、今回は買い手がほぼ外国人に限られていることです。5月に入ってから第3週(15~19日)までの投資部門別の売買は、外国人が1兆4738億円の買い越しだった一方、個人の現金取引が1兆3683億円の売り越しでした。事業の自社株買いを除くと、買い手は外国人一辺倒だったわけです。

自社株買いを除くと外国人の一手買いというのは、今回の日経平均3万円乗せの局面に限った話ではありません。2023年の年初から5月第3週までの投資部門別売買状況をグラフにしてみましょう。短期的な売買益を狙う個人の信用取引も買い越しですが、金融機関は3兆4272億円の売り越し、個人の現金取引は2兆8483億円の売り越しになっています。

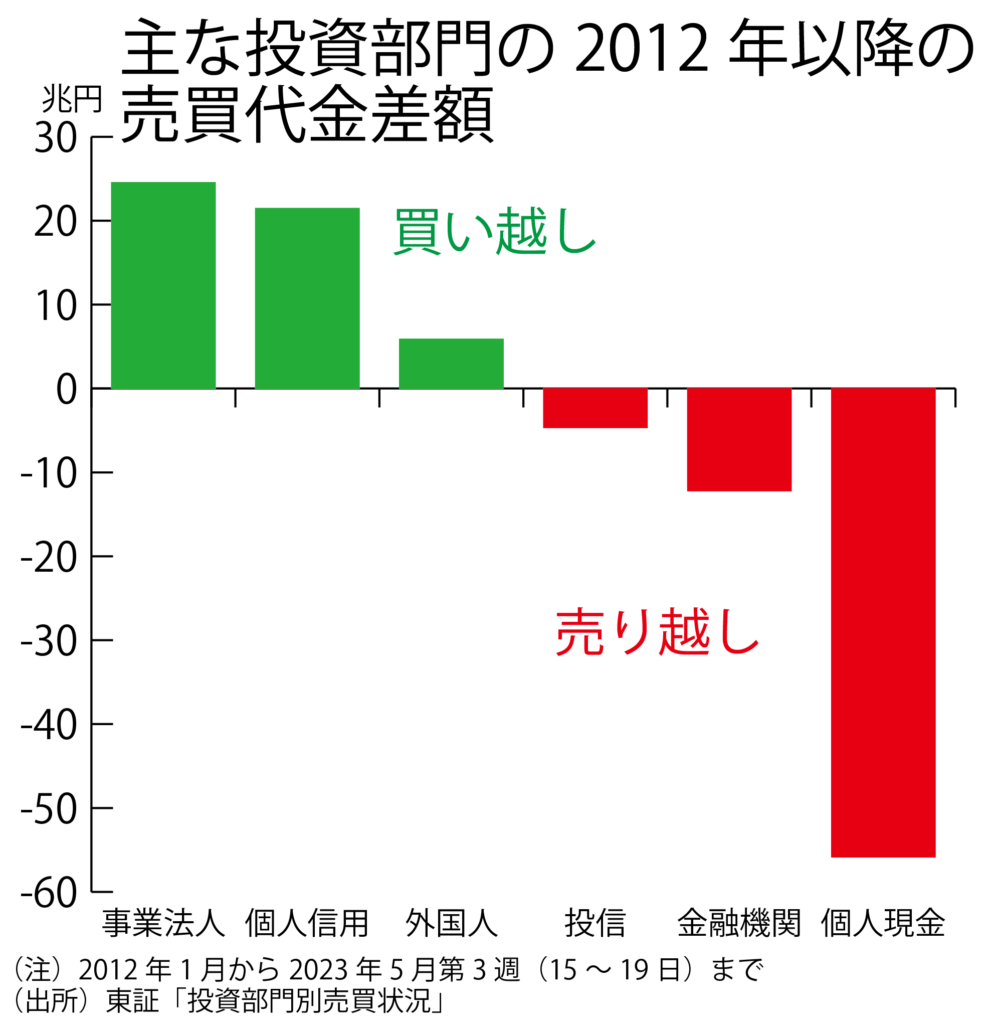

もっとときをさかのぼり、2012年以降の売買代金差額を集計しても、買い越しているのは企業の自社株買いと外国人だけです。個人の中長期投資の動きを示す現金取引はなんと55兆8317億円もの売り越しになりました。ほかにも金融機関は12兆1907億円、投資信託は4兆6669億円の売り越しを記録しています。

個人現金や金融機関の大幅な売り越しが相場観を反映したもの、つまり、相場の先行きに対して弱気だから売り越していたというのならば、まだ救いはあります。相場の先行きへの展望が明るくなれば、買い越しに転じると思われるからです。しかし、長年にわたる執拗な売りは、相場観よりも、各投資部門を取り巻く構造要因に根差しているのでしたら、今回も上げ相場への貢献はできないように感じます。

つまり、中長期投資の個人の売りは、長年、日本株を保有していた個人投資家が高齢になり、株式投資から手を引いたり、相続した株式を相続人が売却したりしているのではないでしょうか。金融機関の売りは、銀行の政策投資の圧縮が国策として推進されたことや、年金債務への時価会計の導入で企業年金などが価格変動の大きい株式などを持ちにくくなってきたことの表れではないかと想像します。

株価水準は需給だけで決まるものではないとはいえ、金融機関や中長期投資の個人からこれだけ執拗に売りが出れば、株価は浮揚力を失う可能性があります。外国人が買い越したときだけ株価が多少、持ち上がるような相場展開では、日経平均の8000円幅の上昇など期待しにくいのではないでしょうか。

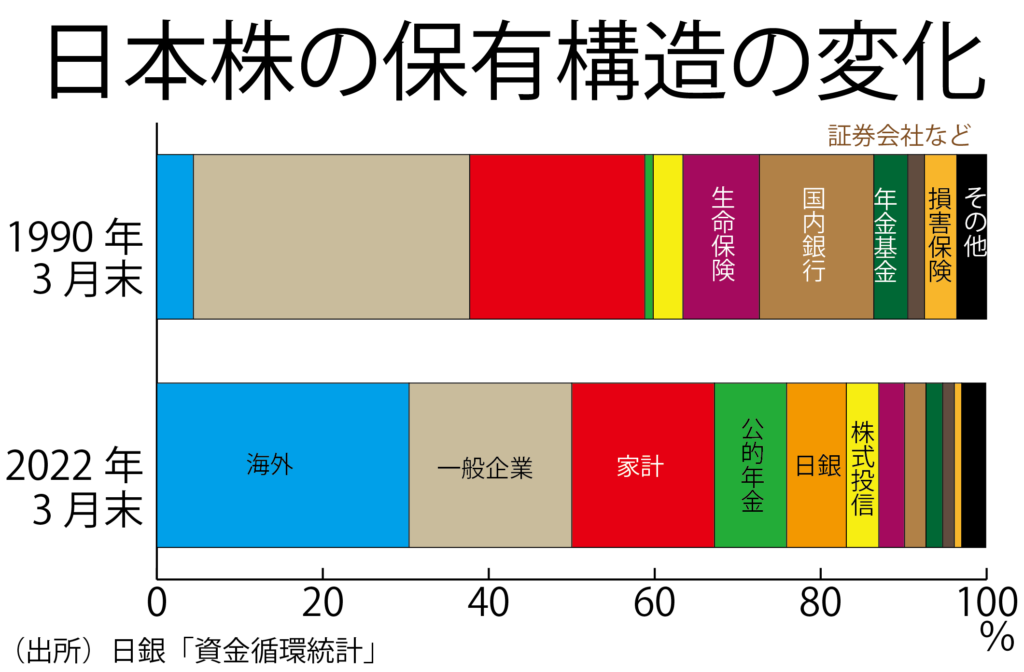

こうした現状に比べると、1980年代後半の上昇相場は、さまざまな投資部門が競って株式を買う側面もあり、広がりがまったく異なります。上昇相場を主導したのは、企業の財テク資金を預かった特定金銭信託や指定金外信託(ファンドトラスト)でした。

日本株の保有構造の変化を見てもわかる通り、当時は一般企業、生命保険、国内銀行が合わせて日本株の56・3%を持ち、上昇相場にあやかとうと必死だったのです。事業に必要な金額を上回るエクイティファイナンス(新株発行を伴う資金調達)をして、余分なお金を財テクに回すところもありました。

なぜ特定金銭信託や指定金外信託が企業の財テクブームに火をつけたのかというと、昔から企業が保有していた株式と簿価を分離できたからです。特金などがなければ、企業が株式投資をすると、売買益の計算は昔から持っていた簿価の低い同一銘柄の株式と一緒くたになりますから、けっこうな売却益が発生して多額の法人税を納めなければならなくなります。

簿価分離によって、財テクがしやすくなったのです。企業だけでなく、生命保険会社や銀行も特定金銭信託を組んで、「1年間でどれだけ稼ぐか」といった短期の資産運用競争に走りました。

1987年2月のNTT株の上場も企業の財テクブームに拍車を掛けました。少しでもNTT株を高く売りたい政府は、証券会社に対して、「NTT株の売買に積極的に取り組んだ度合いに応じて主幹事比率を決める」と競争をあおったのです。売買するには資金が必要ですから、証券会社は事実上の利回り保証などもしながら、企業の財テク資金の獲得に走りました。

振り返ればでたらめなことも多かったですが、こうした「全員参加型」の相場のなかで日経平均は最高値を付けました。今回はそこまでの熱気は感じられません。それでも株高は続くでしょうか。「強気相場は悲観の中で生まれる」という相場格言もありますから、ひょっとしたらひょっとするかもしれませんが、とにかく過信は禁物でしょう。(マーケットエッセンシャル主筆)

NPO日本個人投資家協会を寄付で応援

よろしければこのサイトを運営している日本個人投資家協会を寄付で応援してください。

寄付で応援

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

寄付で応援する

- クレジットカード情報は当サイトでは保持せず、決済代行サービス(PAY.JP)を通じて安全に処理されます。

- 本人認証(3Dセキュア)画面が表示される場合があります。

- 本人認証のため少額(例:11円)が表示される場合がありますが、実際の請求額ではありません。

- 寄付完了後に表示される「

DON-XXXX」を、公式LINEに送るとお礼ページURLが届きます。 - 個人情報の取扱いは プライバシーポリシー をご確認ください。

関連記事

-

-

黒澤明「蜘蛛巣城」と大統領の地位に固執するトランプ2.0。そして私の相場見通し

2025・11・2(第1297回) <アマゾンより> 三船敏郎演じるマクベスが

-

-

【初・中級者向き】映画「スマホを落としただけなのに」と私の(再び)少数派シナリオ

原作は読んでいないが、SNSミステリーという新ジャンルは「セルラー」や「リミット」が面白かったので

-

-

ロバート・B・パーカー「失投」とトランプ氏最後の賭けの失敗と私が2021年で儲けなければ一生ダメ、という理由 (第1042回)

もう85歳で体力がないので、往年の思い出だが、30年代後半~50代まで、私は月に40冊の本を読ん

-

-

2015年を読む⑥

逆オイルショックの真の狙いはロシア服従

長谷川慶太郎理事長

JAIIセミナーレポートジャイコミ編集部 1月24日、日本個人投資家協会の新春第一弾セミナーが開かれました。 タイト

-

-

NY株総売り、撤退のすすめ。日本株を狙え

NY株総売り、撤退のすすめ。日本株を狙え 2024・3・10(第1216回) スーパー